Risikokontrollstrategie basierend auf SuperTrend und MACD

Überblick

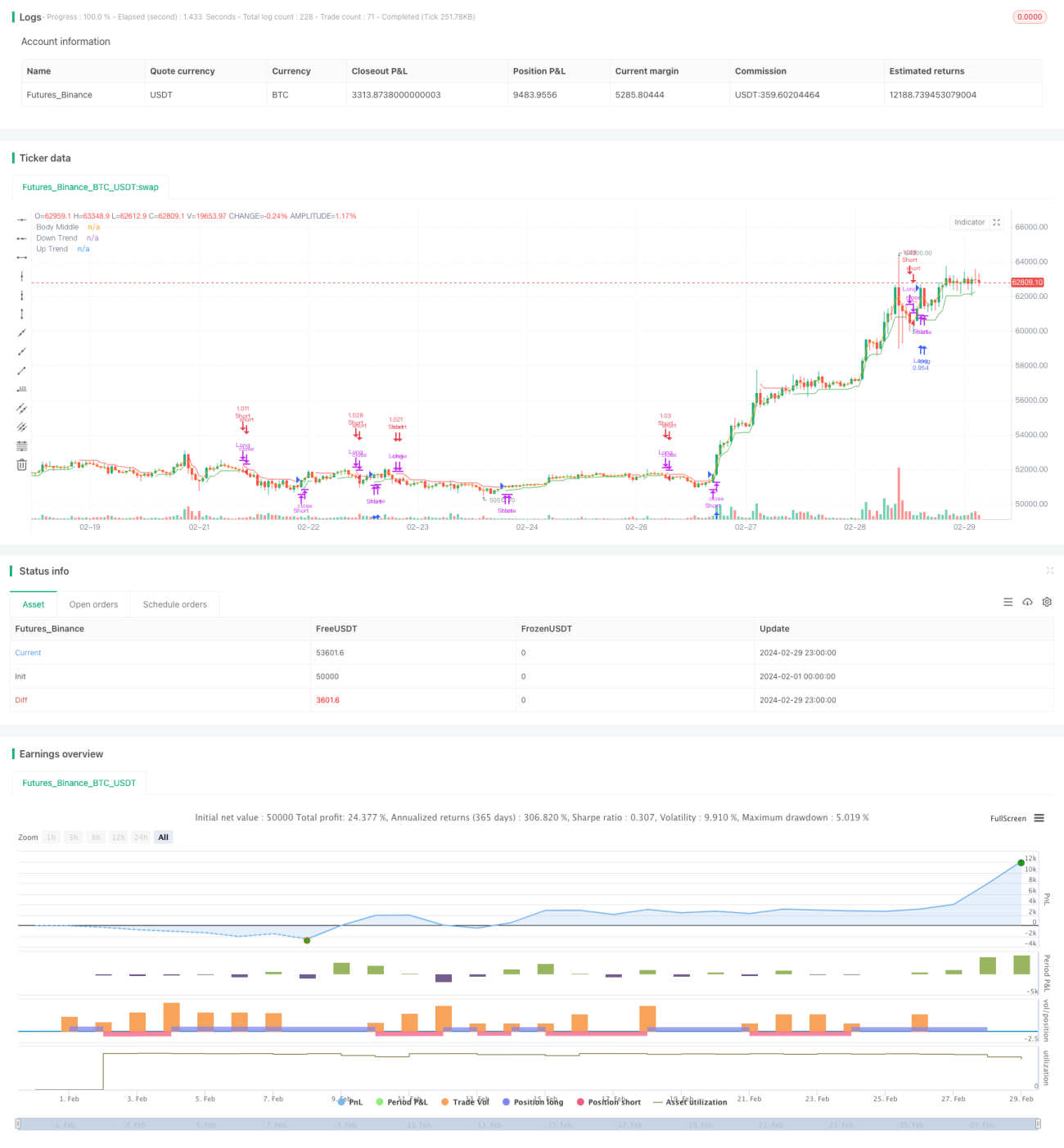

Diese Strategie kombiniert den SuperTrend-Indikator mit dem MACD-Indikator, um durch das Erkennen kleiner Trends Gewinne zu erzielen. Die Strategie verwendet den SuperTrend-Indikator, um den aktuellen Markttrend zu bestimmen, während der MACD-Indikator als Hilfsbedingung für Ein- und Ausstiege dient. Die Logik der Strategie ist klar, leicht verständlich und umsetzbar.

Strategieprinzip

- Der SuperTrend-Indikator wird mit der Funktion

ta.supertrendberechnet, mit den Parametern ATR-Periode und Multiplikator. - Die Trendrichtung wird anhand der Richtungsänderung des SuperTrends bestimmt: Wenn die Richtung von größer als 0 auf kleiner oder gleich 0 wechselt, wird ein Aufwärtstrend angenommen; umgekehrt ein Abwärtstrend.

- Mit der Funktion

request.securitywerden die MACD-Werte (MACD-Linie, Signallinie und Histogramm) für das 30-Minuten-Intervall abgerufen. - Bei einem Aufwärtstrend wird eine Long-Position eröffnet, wenn das MACD-Histogramm größer als 0 ist, und gleichzeitig die bestehende Short-Position glattgestellt.

- Bei einem Abwärtstrend wird eine Short-Position eröffnet, wenn das MACD-Histogramm kleiner als 0 ist, und gleichzeitig die bestehende Long-Position glattgestellt.

Vorteile

- Die Kombination von Trendfolge- und Momentumindikatoren ermöglicht eine gute Anpassung an verschiedene Marktbedingungen.

- Die Verwendung des MACD-Indikators mit einem längeren Zeitrahmen als Hilfsbedingung filtert effektiv einige Fehlsignale heraus.

- Die Strategielogik ist einfach und klar, leicht verständlich und umsetzbar – ideal für Anfänger.

- Die Parameter der Strategie sind anpassbar, sodass sie für verschiedene Märkte und Instrumente optimiert werden kann.

Risikoanalyse

- In Seitwärtsmärkten kann die Strategie viele Handelssignale erzeugen, was zu häufigen Trades und hohen Slippagekosten führt.

- Der SuperTrend-Indikator reagiert empfindlich auf Parametereinstellungen; unterschiedliche Parameter können zu stark abweichenden Ergebnissen führen.

- Der MACD-Indikator kann Divergenzen zum Preis aufweisen, was zu fehlerhaften Handelssignalen führt.

- Der Strategie fehlt eine Stopp-Loss-Maßnahme, sodass bei schwacher Trendstärke oder unerwarteten Ereignissen ein hohes Risiko bestehen kann.

Optimierungsmöglichkeiten

- Es könnten weitere Filterbedingungen hinzugefügt werden, wie z. B. der Durchbruch wichtiger Unterstützungs- oder Widerstandsniveaus oder Volumenänderungen, um die Signalzuverlässigkeit zu erhöhen.

- Für Seitwärtsmärkte könnte ein MACD mit kürzerem Zeitrahmen oder ein anderer für solche Märkte geeigneter Indikator verwendet werden.

- Es könnten Stopp-Loss-Maßnahmen wie Fixed-Stop oder Trailing-Stop eingeführt werden, um das maximale Risiko pro Trade zu begrenzen.

- Für verschiedene Märkte und Instrumente könnten Parameteroptimierungen durchgeführt werden, um die optimalen Parametereinstellungen zu finden.

Zusammenfassung

Diese Strategie kombiniert den SuperTrend- und den MACD-Indikator, um sowohl kleine Trends zu erfassen als auch die Trendbeständigkeit zu berücksichtigen – eine ausgewogene und ganzheitliche Strategie. Ihr Vorteil liegt in der klaren Logik, die leicht verständlich und umsetzbar ist, während der Einsatz des MACD-Indikators mit einem längerfristigen Zeitrahmen als Hilfsbedingung effektiv Fehlsignale herausfiltert. Allerdings birgt die Strategie auch Risiken, wie etwa häufige Trades in Seitwärtsmärkten, hohe Parameterempfindlichkeit und das Fehlen von Stopp-Loss-Maßnahmen. Diesen Risiken kann durch die Integration zusätzlicher Filter, die Optimierung von Parametern und die Implementierung von Stopp-Loss begegnet werden. Insgesamt eignet sich diese Strategie als grundlegender Rahmen, der durch kontinuierliche Optimierung und Verbesserung zu einem stabil profitablen System weiterentwickelt werden kann.

- 1