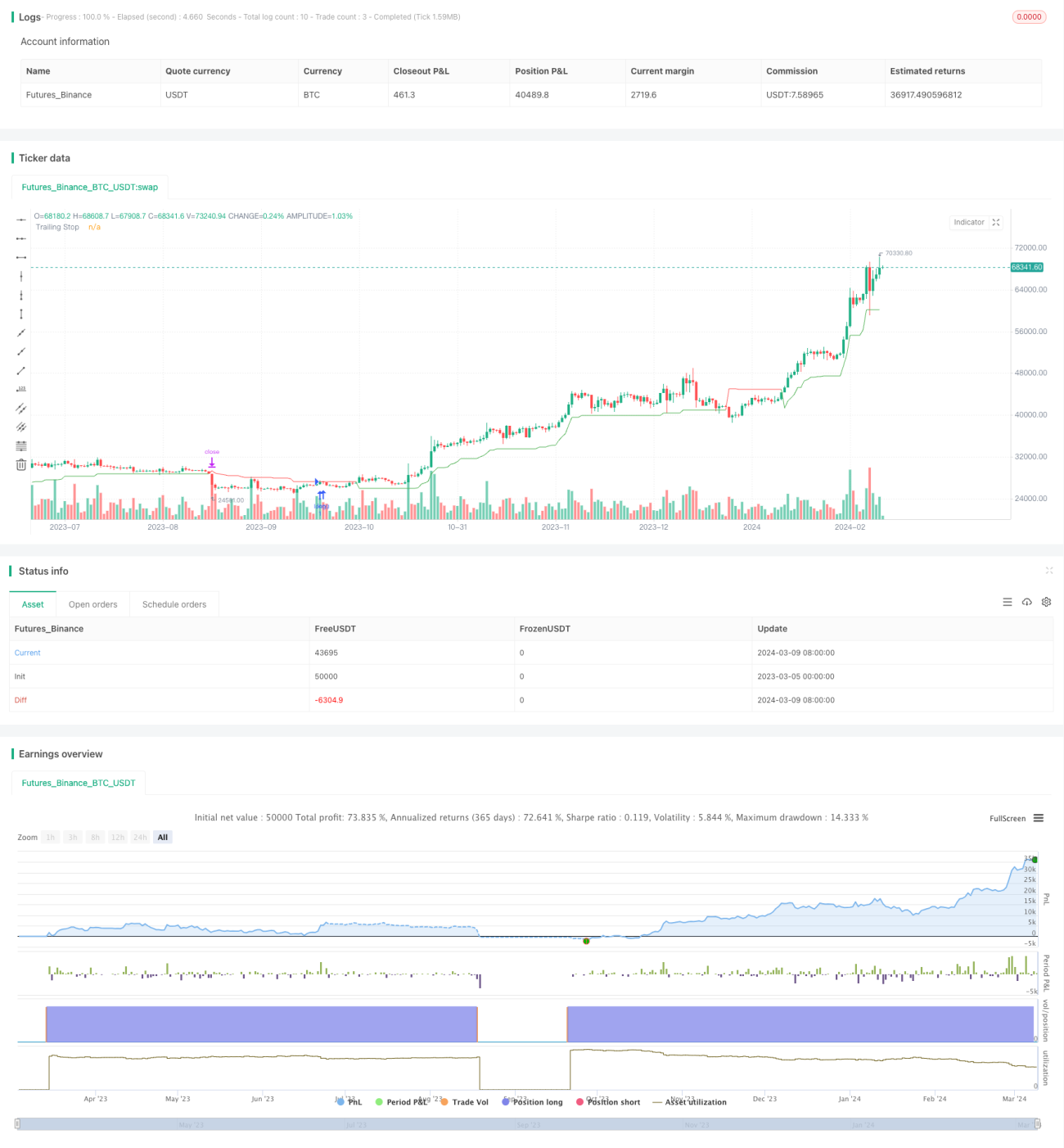

Dynamische Stop-Loss-Tracking-Strategie basierend auf ATR und SMA

Überblick

Diese Strategie kombiniert den ATR (Average True Range) Indikator und den SMA (Simple Moving Average) Indikator zu einem dynamischen Stop-Loss-Nachführungssystem. Wenn der Preis über dem SMA liegt, wird eine Long-Position eröffnet, und gleichzeitig wird ein dynamischer Stop-Loss basierend auf dem ATR gesetzt. Der Stop-Loss-Preis wird mit steigenden Kursen kontinuierlich erhöht. Wenn der Preis den dynamischen Stop-Loss-Preis unterschreitet, wird die Position geschlossen. Die Hauptidee der Strategie besteht darin, in Trendphasen durch die dynamische Stop-Loss-Nachführung Gewinne zu sichern und die Drawdowns zu reduzieren.

Funktionsweise

- Berechnung des 50-Tage-SMA. Wenn der Schlusskurs größer als der 50-Tage-SMA ist, wird eine Long-Position eröffnet.

- Berechnung des ATR-Indikators mit einem ATR-Zeitraum von 10. Multipliziert mit einem Schlüsselwert (Standard 3) ergibt dies den Stop-Loss-Abstand nLoss.

- Berechnung des dynamischen Stop-Loss-Preises xATRTrailingStop, der anfänglich 0 beträgt.

- Wenn der Schlusskurs und der vorherige Schlusskurs beide größer als der vorherige Stop-Loss-Preis sind, ist der neue Stop-Loss-Preis der größere Wert aus dem vorherigen Stop-Loss-Preis und (Schlusskurs - nLoss).

- Wenn der Schlusskurs und der vorherige Schlusskurs beide kleiner als der vorherige Stop-Loss-Preis sind, ist der neue Stop-Loss-Preis der kleinere Wert aus dem vorherigen Stop-Loss-Preis und (Schlusskurs + nLoss).

- In anderen Fällen ist der neue Stop-Loss-Preis (Schlusskurs - nLoss) oder (Schlusskurs + nLoss).

- Wenn der Schlusskurs den dynamischen Stop-Loss-Preis unterschreitet, wird die Position geschlossen.

- Die Stop-Loss-Punkte werden in verschiedenen Farben markiert: Long-Stop in Grün, Short-Stop in Rot, andere Fälle in Blau.

Vorteile

- Der dynamische Stop-Loss-Mechanismus kann in Trendphasen Gewinne schützen und das Drawdown-Risiko reduzieren. Im Vergleich zu einem festen Stop-Loss ist der dynamische Stop-Loss flexibler und kann sich an unterschiedliche Marktbedingungen anpassen.

- Der Stop-Loss-Abstand basiert auf dem ATR-Indikator, der die Marktvolatilität gut abbildet. Dadurch passt sich der Stop-Loss-Abstand automatisch an die jüngste Volatilität an: bei steigender Volatilität wird der Abstand vergrößert, bei sinkender Volatilität verkleinert.

- Die Verwendung des SMA als Trendbestimmungsindikator ermöglicht es, relativ klare Trendphasen zu erfassen. Long-Positionen oberhalb des SMA können in der frühen Trendphase eröffnet werden, um größere Gewinnspannen zu erzielen.

- Der Benutzer kann den ATR-Zeitraum und den Schlüsselwert einstellen, um die Strategieparameter flexibel an verschiedene Instrumente und Zeitrahmen anzupassen.

Risikoanalyse

- In Seitwärtsmärkten oder unklaren Trends kann die Strategie zu häufigen Positionseröffnungen und -schließungen führen, was die Transaktionskosten erhöht und die Gewinne schmälert.

- Die Strategie enthält nur eine Long-Logik und kann in Abwärtstrends keine Gewinne erzielen, was das Risiko einer einseitigen Marktbewegung birgt. Es könnte eine Short-Logik hinzugefügt werden, um einen beidseitigen Handel zu ermöglichen.

- Der Stop-Loss basiert auf dem ATR; bei extrem volatilen Märkten kann der Stop-Loss-Abstand zu groß werden, was das Risiko erhöht. Es könnte ein maximaler Stop-Loss-Abstand festgelegt werden, um den maximalen Verlust pro Trade zu begrenzen.

- Eine ungeeignete Parameterwahl kann zum Scheitern der Strategie führen. Ein zu kurzer ATR-Zeitraum kann den Stop-Loss zu empfindlich machen und häufig auslösen; ein zu langer Zeitraum verhindert möglicherweise eine rechtzeitige Absicherung und vergrößert die Verluste.

Optimierungsmöglichkeiten

- Einfügen einer Short-Logik, um auch in Abwärtstrends Gewinne zu erzielen und die Anpassungsfähigkeit der Strategie zu verbessern. Eine Short-Position könnte eröffnet werden, wenn der Preis unter den SMA fällt, ebenfalls mit einem dynamischen Stop-Loss.

- Einführung eines Long/Short-Positionsmanagements, das die Positionsgröße an die Trendstärke anpasst. Bei starken Trends wird die Positionsgröße erhöht, um die Rendite zu steigern; bei schwachen Trends wird sie reduziert, um das Risiko zu kontrollieren.

- Optimierung der Stop-Loss-Logik durch Festlegung eines maximalen Stop-Loss-Abstands, um übermäßige Verluste in extremen Marktsituationen zu vermeiden. Gleichzeitig könnte ein Take-Profit-Punkt eingeführt werden, um nach Erreichen des erwarteten Gewinns aktiv zu schließen, anstatt bis zum Stop-Loss zu halten.

- Optimierung der Parameter durch das Testen verschiedener Parameterkombinationen, um die beste Einstellung zu finden. Dabei könnten intelligente Optimierungsmethoden wie genetische Algorithmen eingesetzt werden, um die Effizienz zu steigern.

- Hinzufügen weiterer Filterkriterien wie Handelsvolumen oder Volatilitätsindikatoren, um Trends und Risiken besser einzuschätzen und die Zuverlässigkeit der Signale zu erhöhen.

Zusammenfassung

Die Strategie realisiert ein dynamisches Stop-Loss-Nachführungssystem auf Basis des ATR- und des SMA-Indikators. In Trendphasen kann die Stop-Loss-Position automatisch angepasst werden, um Gewinne zu sichern und Risiken zu kontrollieren. Die Logik der Strategie ist klar und ihre Vorteile sind offensichtlich, jedoch gibt es auch Einschränkungen und Risiken. Durch sinnvolle Optimierungen und Verbesserungen, wie das Hinzufügen einer Short-Logik, die Optimierung des Positionsmanagements und die Festlegung eines maximalen Stop-Loss, können die Robustheit und Rentabilität weiter gesteigert werden. In der Praxis müssen die Parameter je nach Handelsinstrument und Zeitrahmen flexibel angepasst werden, und das Risiko muss streng kontrolliert werden. Insgesamt bietet die Strategie einen praktikablen Ansatz für den quantitativen Handel, der eine weitere Erforschung und Optimierung verdient.

- 1