Auf der Crossover-Strategie zweier gleitender Durchschnitte basierend

Strategieübersicht

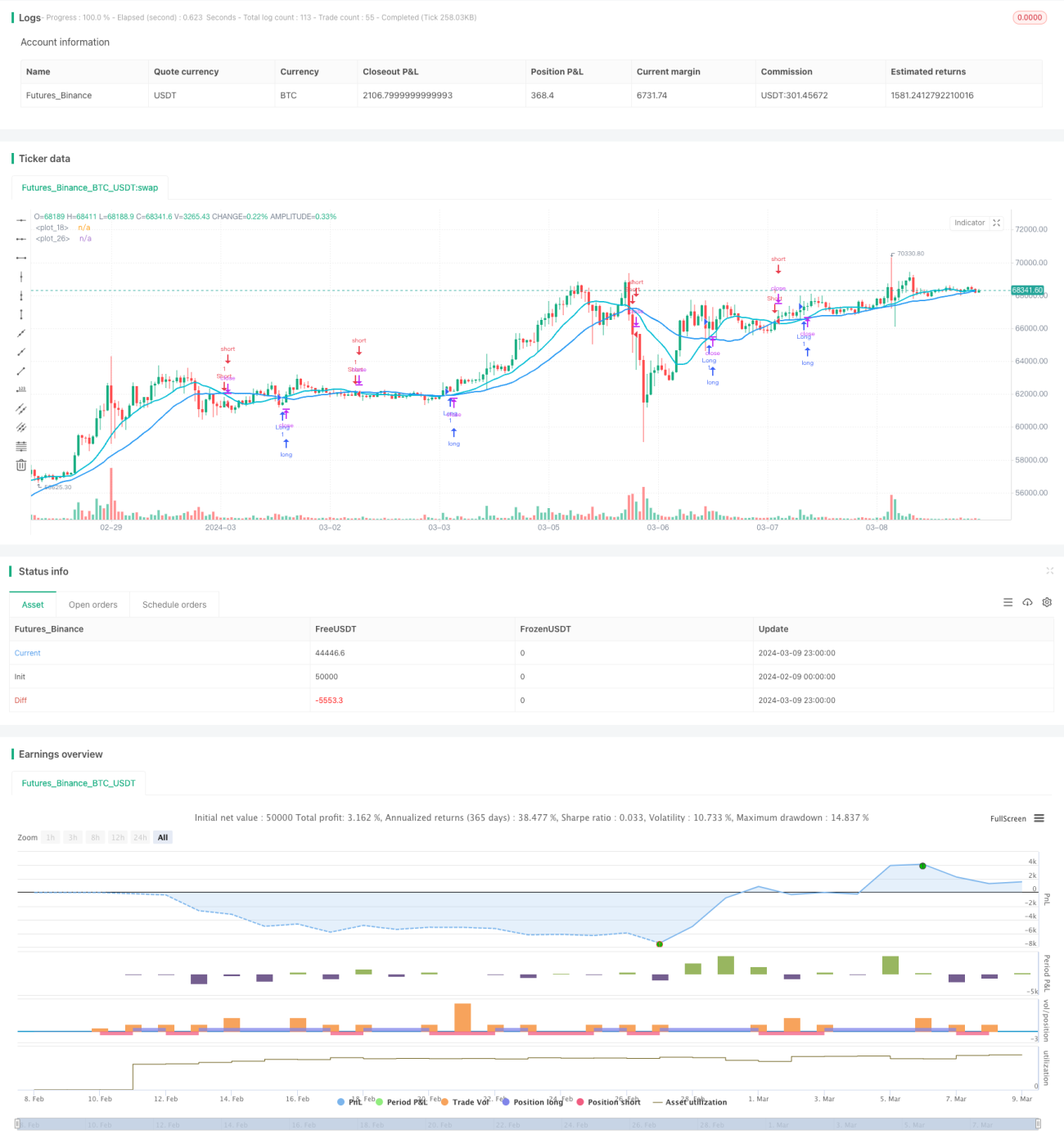

Die Doppelte-Gleitende-Durchschnitte-Kreuzungsstrategie ist eine klassische Trendfolgestrategie. Diese Strategie verwendet zwei gleitende Durchschnitte mit unterschiedlichen Perioden, um Markttrends zu erfassen. Wenn der schnelle gleitende Durchschnitt den langsamen von unten kreuzt, wird ein Long-Signal generiert. Wenn der schnelle den langsamen von oben kreuzt, wird ein Short-Signal generiert. Der Kern dieser Strategie ist, dass der schnelle gleitende Durchschnitt empfindlicher auf Preisänderungen reagiert und Markttrendänderungen schneller abbildet, während der langsame gleitende Durchschnitt den langfristigen Trend widerspiegelt. Durch das Kreuzen der beiden Durchschnitte kann der Wendepunkt des Markttrends erkannt werden, was zu Handelsentscheidungen führt.

Strategieprinzip

Der Code dieser Strategie verwendet zwei gleitende Durchschnitte: einen schnellen (Standard: 14 Perioden) und einen langsamen (Standard: 28 Perioden). Der Typ der gleitenden Durchschnitte kann zwischen Simple Moving Average (SMA), Exponential Moving Average (EMA), Weighted Moving Average (WMA) und Relative Moving Average (RMA) gewählt werden.

Die Hauptlogik der Strategie ist wie folgt:

- Berechne die Werte des schnellen und langsamen gleitenden Durchschnitts.

- Wenn der schnelle gleitende Durchschnitt den langsamen von unten kreuzt, wird ein Long-Signal generiert, und eine Long-Position wird eröffnet.

- Wenn der schnelle gleitende Durchschnitt den langsamen von oben kreuzt und Short-Trading erlaubt ist (allowShorting=true), wird ein Short-Signal generiert, und eine Short-Position wird eröffnet.

- Wenn der schnelle gleitende Durchschnitt den langsamen von oben kreuzt und Short-Trading nicht erlaubt ist (allowShorting=false), wird die Long-Position geschlossen.

Durch diese Logik kann die Strategie dem Haupttrend des Marktes folgen: in einem Aufwärtstrend Long-Positionen halten, in einem Abwärtstrend Short-Positionen halten oder auf der Seitenlinie bleiben. Die Perioden und Typen der gleitenden Durchschnitte können je nach Markt und Handelsinstrument angepasst und optimiert werden.

Vorteile der Strategie

- Einfache und klare Logik, leicht zu verstehen und umzusetzen.

- Geeignet für trendende Märkte, erfasst effektiv mittel- bis langfristige Trends.

- Parameter anpassbar, geeignet für verschiedene Märkte und Handelsinstrumente.

- Flexibilität bei der Wahl, ob Short-Trading erlaubt sein soll, je nach Markteigenschaften und persönlichen Präferenzen.

- Gleitende Durchschnitte sind klassische technische Indikatoren, weit verbreitet und validiert.

Risiken der Strategie

- In Seitwärtsmärkten können häufige Kreuzungen der gleitenden Durchschnitte zu vielen Trades und erhöhten Transaktionskosten führen.

- Ein zu kurzer schneller oder zu langer langsamer gleitender Durchschnitt kann zu Signalverzögerungen führen und den optimalen Handelszeitpunkt verpassen.

- Bei Trendwenden kann die Strategie zu einer Reihe von Verlusten führen.

- Feste Periodenparameter der gleitenden Durchschnitte passen sich dynamischen Marktveränderungen möglicherweise nicht an.

Maßnahmen gegen diese Risiken:

- Optimierung der Periodenparameter je nach Markteigenschaften, Auswahl geeigneter Längen für schnelle und langsame Durchschnitte.

- In Seitwärtsmärkten können Filterbedingungen wie ATR-Filter oder Kreuzungswinkel-Filter hinzugefügt werden.

- Angemessene Setzung von Stop-Loss und Take-Profit, um das Risiko pro Trade zu kontrollieren.

- Regelmäßige Backtests und Bewertungen, Anpassung der Parameter an Marktveränderungen.

Strategieoptimierung

- Einführung weiterer technischer Indikatoren wie MACD, RSI usw., um eine Multi-Faktor-Strategie aufzubauen und die Signalgenauigkeit zu verbessern.

- Optimierung des Positionsmanagements, z. B. Berücksichtigung von ATR oder Volatilität, dynamische Anpassung der Positionsgröße.

- Für Seitwärtsmärkte kann ein Trendstärkeindikator wie ADX eingeführt werden, um häufige Trades zu vermeiden.

- Einsatz von maschinellem Lernen oder Optimierungsalgorithmen, um automatisch die optimalen Parameterkombinationen zu finden.

Diese Optimierungen können die Anpassungsfähigkeit und Stabilität der Strategie verbessern und sie besser an verschiedene Marktbedingungen anpassen. Es ist jedoch zu beachten, dass eine übermäßige Optimierung zu Overfitting führen kann, was sich in der Live-Umgebung negativ auswirkt. Eine weitere Validierung auf Out-of-Sample-Daten ist erforderlich.

Zusammenfassung

Die Doppelte-Gleitende-Durchschnitte-Kreuzungsstrategie ist eine klassische Trendfolgestrategie, die Handelssignale aus der Kreuzung zweier gleitender Durchschnitte mit unterschiedlichen Perioden generiert. Ihre Logik ist einfach und leicht umsetzbar, geeignet für trendende Märkte. In Seitwärtsmärkten kann es jedoch zu häufigen Trades und Verlustserien kommen. Daher müssen bei der Anwendung dieser Strategie die Periodenparameter je nach Markteigenschaften optimiert und angemessene Stop-Loss- und Take-Profit-Maßnahmen ergriffen werden. Darüber hinaus können weitere technische Indikatoren, ein verbessertes Positionsmanagement und Trendbestimmungsmethoden die Anpassungsfähigkeit und Stabilität der Strategie erhöhen. Übermäßige Optimierung kann jedoch zu Overfitting führen und sollte mit Vorsicht behandelt werden. Insgesamt ist die Doppelte-Gleitende-Durchschnitte-Kreuzungsstrategie eine klassische Strategie, die es wert ist, studiert und erforscht zu werden. Durch kontinuierliche Optimierung und Verbesserung kann sie zu einem effektiven Handelswerkzeug werden.

- 1