RSI-Crossover-Handelsstrategie

Strategieübersicht:

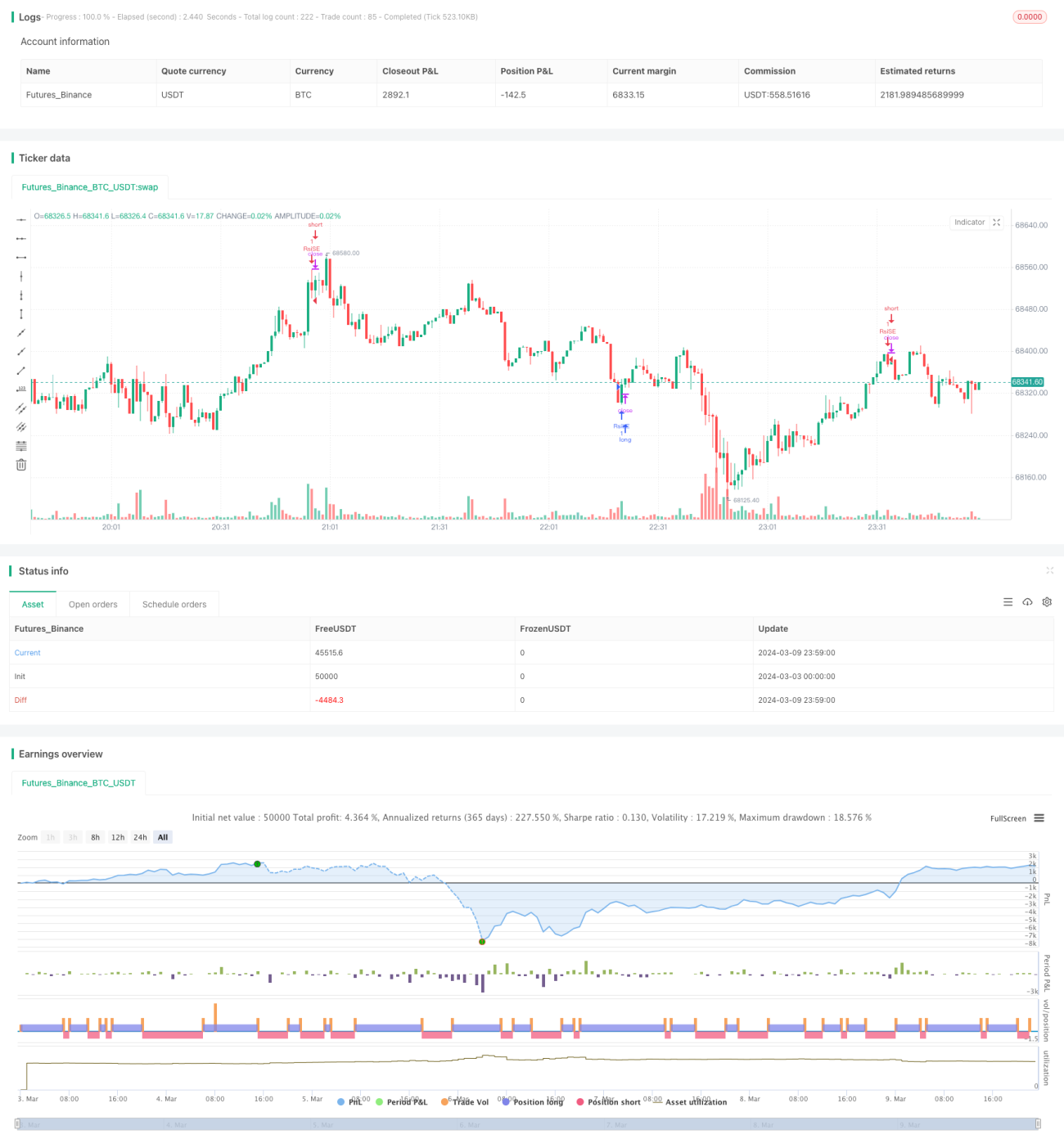

Die RSI-Crossover-Strategie ist eine quantitative Handelsstrategie, die auf dem Relative Strength Index (RSI) basiert. Diese Strategie nutzt Crossover-Signale des RSI, um überkaufte und überverkaufte Marktzustände zu identifizieren und zu geeigneten Zeitpunkten zu handeln. Wenn der RSI von unten nach oben die überverkaufte Schwelle durchbricht, wird eine Long-Position eröffnet; wenn der RSI von oben nach unten die überkaufte Schwelle durchbricht, wird eine Short-Position eröffnet. Gleichzeitig werden Ausstiegsbedingungen gesetzt: Bei einer Long-Position wird geschlossen, wenn der RSI von oben nach unten die überkaufte Schwelle durchbricht; bei einer Short-Position wird geschlossen, wenn der RSI von unten nach oben die überverkaufte Schwelle durchbricht.

Strategieprinzip:

Der RSI ist ein Momentum-Oszillator, der das Ausmaß der überkauften und überverkauften Marktzustände misst, indem er die durchschnittlichen Schlusskursgewinne und -verluste über einen bestimmten Zeitraum vergleicht. Der RSI liegt zwischen 0 und 100. Ein RSI über 70 deutet in der Regel auf einen überkauften Markt hin, der möglicherweise unter Korrekturdruck steht; ein RSI unter 30 deutet auf einen überverkauften Markt hin, der möglicherweise eine Erholungschance bietet.

Der Kern dieser Strategie besteht darin, die Crossover-Signale des RSI über die überkauften und überverkauften Niveaus zu nutzen, um Handelsentscheidungen zu treffen. Im Einzelnen:

- Berechnung des RSI-Indikators für einen bestimmten Zeitraum (Standard: 19)

- Festlegung der überverkauften und überkauften Niveaus (Standard: 35 bzw. 70)

- Prüfen, ob der RSI von unten nach oben das überverkaufte Niveau durchbricht – falls ja, Long-Position eröffnen

- Prüfen, ob der RSI von oben nach unten das überkaufte Niveau durchbricht – falls ja, Short-Position eröffnen

- Für gehaltene Long-Positionen: Prüfen, ob der RSI von oben nach unten das überkaufte Niveau durchbricht – falls ja, Long-Position schließen

- Für gehaltene Short-Positionen: Prüfen, ob der RSI von unten nach oben das überverkaufte Niveau durchbricht – falls ja, Short-Position schließen

Durch diese einfachen Bedingungen und Handelsregeln kann die Strategie gut überkaufte und überverkaufte Marktzustände erfassen und rechtzeitig ein- oder aussteigen, wenn sich eine Preisumkehr abzeichnet.

Strategievorteile:

- Einfache Logik, leicht zu verstehen und umzusetzen. Die Strategie stützt sich nur auf den RSI-Indikator, die Bedingungen sind klar und eignen sich gut für Einsteiger im quantitativen Handel.

- Keine Vorhersage des Marktverlaufs erforderlich – nur auf sichere Signale setzen. Die RSI-Crossover-Strategie kümmert sich nicht darum, ob die Kurse weiter steigen oder fallen, sondern handelt nur zu kritischen überkauften und überverkauften Zeitpunkten. Dies kann Marktrauschen teilweise vermeiden.

- Breite Anwendbarkeit. Der RSI kann auf verschiedene Märkte und Instrumente angewendet werden, wie Aktien, Futures, Devisen usw. Unterschiedliche Markteigenschaften erfordern ggf. Parametervariationen, aber die grundlegende Handelslogik ist universell.

Strategierisiken:

- Parameterabhängigkeit. Die Berechnungsperiode des RSI und die Schwellenwerte für überkauft/überverkauft haben große Auswirkungen auf die Strategie. Unterschiedliche Parameter können zu völlig unterschiedlichen Ergebnissen führen. Daher ist in der Praxis eine Parameteroptimierung basierend auf den Eigenschaften des gehandelten Instruments und des Marktumfelds erforderlich.

- Schwache Performance in Trendmärkten. Die RSI-Crossover-Strategie funktioniert in Seitwärtsmärkten oft gut, kann aber in starken Trendmärkten zu häufigen Fehlsignalen und aufeinanderfolgenden Verlusten führen. Mangelnde Marktanalyse und Eigensinn können Risiken bergen.

- Fehlende notwendige Risikokontrollmaßnahmen. Die einfache RSI-Crossover-Strategie berücksichtigt kein Positionsmanagement, Stop-Loss oder Take-Profit. In stark volatilen Märkten kann dies zu großen Drawdowns oder sogar zum Totalverlust führen.

Optimierungsrichtungen:

- Adaptive Parameteroptimierung. Für verschiedene Instrumente und Marktphasen können adaptive Methoden zur dynamischen Anpassung der RSI-Periode und Schwellenwerte eingesetzt werden, um bessere Ergebnisse zu erzielen.

- Trendfilter. Neben den RSI-Crossover-Signalen können zusätzliche Indikatoren zur Bestimmung des übergeordneten Trends eingeführt werden. Nur wenn der Trend mit dem Signal übereinstimmt, wird gehandelt, um gegen den Trend zu vermeiden.

- Positionsmanagement und Risikokontrolle. Kontrolle der Positionsgröße pro Trade basierend auf Marktvolatilität und persönlicher Risikotoleranz. Zudem sollten angemessene Stop-Loss- und Take-Profit-Bedingungen gesetzt werden, um übermäßige Verluste bei einzelnen Trades zu verhindern.

- Kombinationsoptimierung. Kombination der RSI-Crossover-Strategie mit anderen Strategietypen, um die jeweiligen Vorteile zu nutzen und die Gesamtstabilität und Rentabilität zu erhöhen.

Zusammenfassung:

Die RSI-Crossover-Strategie ist eine einfache und praktische quantitative Handelsstrategie, die Handelsentscheidungen auf Basis der Identifizierung überkaufter und überverkaufter Marktzustände trifft. Sie ist logisch klar und breit anwendbar, leidet jedoch unter Parameterabhängigkeit, schwächerer Performance in Trendmärkten und fehlenden Risikokontrollmaßnahmen. In der Praxis können wir durch adaptive Parameteroptimierung, Trendfilter, Positionsmanagement und Risikokontrolle sowie Strategiekombinationen die Robustheit und Rentabilität der Strategie kontinuierlich verbessern. Der Kern des quantitativen Handels liegt darin, bewährte Handelsstrategien mit Programmen umzusetzen. Hervorragende Handelsstrategien erfordern jedoch, dass Anleger in der Praxis ständig zusammenfassen, optimieren und innovieren. Die RSI-Crossover-Strategie kann ein guter Ausgangspunkt sein, um die grundlegenden Ideen und Methoden des quantitativen Handels zu verstehen. Noch wichtiger ist es jedoch, auf dieser Basis zu lernen, flexibel zu handeln und komplexere, intelligentere und an Marktveränderungen anpassungsfähige Strategiesysteme zu entwickeln, um wirklich profitable quantitative Anleger zu werden.

- 1