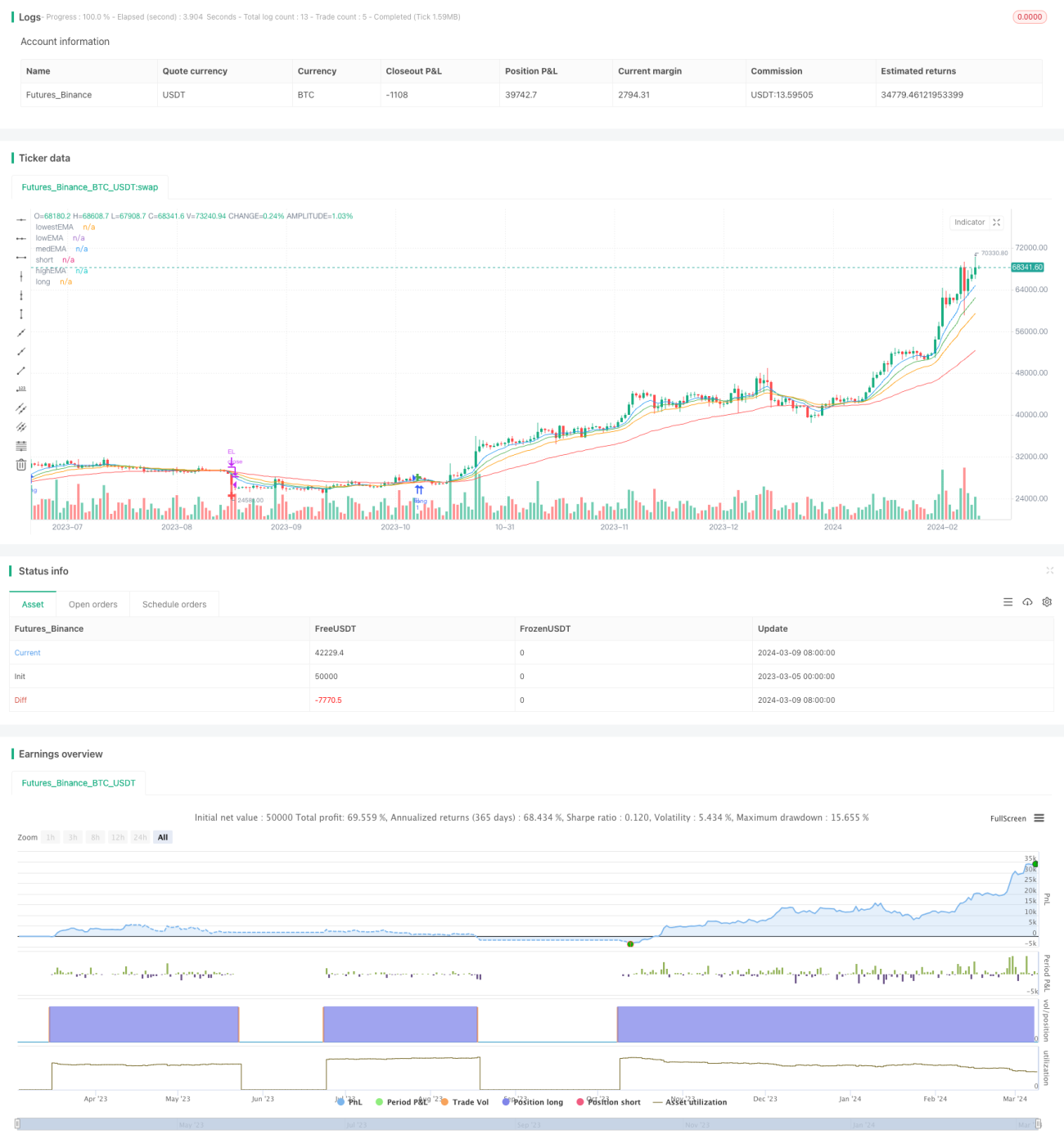

Mehrfach-Exponential Moving Average (EMA) Handelsstrategie

Überblick

Diese Strategie nutzt mehrere Exponential Moving Averages (EMA), um potenzielle Markteinstiegs- und Ausstiegspunkte zu identifizieren. Durch den Vergleich der Verläufe von EMAs unterschiedlicher Perioden wird der aktuelle Markttrend bewertet. Ein Einstieg erfolgt in der frühen Phase der Trendbildung, ein Ausstieg zu Beginn des Trendendes.

Strategieprinzip

Die Strategie verwendet vier EMAs mit unterschiedlichen Perioden als Kernindikatoren: ultrakurz (Standard 8 Perioden), kurz (Standard 13 Perioden), mittel (Standard 21 Perioden) und lang (Standard 55 Perioden). Wenn der langfristige EMA unter den anderen drei EMAs liegt, wird ein möglicher Aufwärtstrend zu Beginn erkannt – die Strategie eröffnet eine Long-Position. Liegt der langfristige EMA über den anderen drei EMAs, wird ein möglicher Abwärtstrend zu Beginn erkannt – alle Long-Positionen werden geschlossen. Durch diese bullischen / bärischen Anordnungen der EMAs werden Trendwenden identifiziert und neu entstehende Trends erfasst.

Im Vergleich zum einfachen gleitenden Mittelwert (SMA) gewichtet der EMA aktuelle Kurse stärker, reagiert daher empfindlicher und schneller auf Kursveränderungen. Die Überkreuzungen der EMAs unterschiedlicher Perioden spiegeln die Trendstärke auf verschiedenen Zeitskalen wider. Der langfristige EMA ist am robustesten und repräsentiert den großen Markttrend; die mittel- und kurzfristigen EMAs sind vergleichsweise sensitiv und zeigen mittel- bis kurzfristige Trends an. Zusammen bilden sie die Kernlogik der Strategie.

Vorteile

-

Breite Anwendbarkeit: Die Strategie basiert auf EMAs des Preises selbst und eignet sich für die meisten liquiden und relativ glatt verlaufenden Instrumente wie verschiedene Futures, Devisen, gängige Kryptowährungen usw.

-

Trendfolge: Durch den Vergleich der Positionen unterschiedlicher EMAs wird der Trend erkannt – sie kann in gewissem Maße die frühe Phase der Trendbildung erfassen und dem Trend folgen.

-

Flexible Parameter: Die EMA-Perioden können je nach Instrumenteneigenschaften und Anlagehorizont flexibel angepasst werden, was eine gewisse Anpassungsfähigkeit bietet.

-

Klare Logik: Die Strategie generiert Handelssignale aus der bullischen / bärischen Anordnung der EMAs – die Logik ist klar, einfach verständlich und umsetzbar.

Risikoanalyse

-

EMA-Verzögerung: EMAs sind grundsätzlich Trendfolge-Indikatoren mit einer gewissen Verzögerung; in Seitwärtsmärkten können viele Fehlsignale auftreten.

-

Parameterempfindlichkeit: Die Wahl der EMA-Perioden hat großen Einfluss auf die Strategieleistung, und optimierte Parameter behalten ihre Performance möglicherweise nicht außerhalb der Stichprobe bei.

-

Fehlende Filterung: Die Strategie filtert Handelssignale nicht weiter – alle generierten Signale werden ausgeführt, was zu minderwertigen Trades führen kann.

-

Feste Positionsgröße: Derzeit wird jede Position mit einer festen Einheit eröffnet; es fehlt eine risikobasierte dynamische Positionskontrolle, das Risikomanagement ist unzureichend.

Optimierungsmöglichkeiten

-

Trendfilter einbauen: Zusätzlich zu den EMA-Signalen könnten Trendstärke-Indikatoren wie ATR oder ADX verwendet werden, um schwache Trends und Seitwärtsphasen zu filtern.

-

Volatilitätsfilter einbauen: Aufbauend auf dem Trendfilter könnte ein Volatilitätsfilter (z. B. Bollinger-Band-Breite) eingeführt werden, um qualitativ minderwertige Signale bei hoher Volatilität zu vermeiden.

-

Stop-Loss optimieren: Derzeit fehlt eine klare Stop-Loss-Logik. Nach Einführung von Trend- und Volatilitätsfiltern könnte ein dynamischer Stop-Loss auf Basis von ATR oder prozentualen Abständen hinzugefügt werden, um maximale Einzelverluste zu begrenzen.

-

Dynamische Positionsgröße: Basierend auf der Instrumentenvolatilität oder dem Kontoverhältnis könnte die Anzahl der gehandelten Einheiten dynamisch gesteuert werden, um das Risiko zu reduzieren und gleichzeitig höhere absolute Renditen anzustreben.

-

Parameteroptimierung: Die optimalen EMA-Perioden variieren je nach Instrument und Zeiteinheit. Eine separate Parameteroptimierung für jedes Instrument würde die Anwendbarkeit verbessern.

Zusammenfassung

Die Strategie identifiziert Trendwenden durch den Vergleich der bullischen / bärischen Anordnung von vier EMAs unterschiedlicher Perioden und erfasst die frühe Phase der Trendbildung – der Ansatz ist einfach und klar. Ihre Vorteile liegen in der breiten Anwendbarkeit, der klaren Logik, den flexiblen Parametern und der guten Trendfolge. Nachteile sind die inhärente Verzögerung von EMAs, die Parameterempfindlichkeit, das Fehlen von Filtern und die feste Positionsgröße. Zukünftige Optimierungen (Trend- und Volatilitätsfilter, verbesserter Stop-Loss, dynamische Positionsgröße, Parameteroptimierung) könnten die Robustheit und Rentabilität der Strategie erhöhen und sie insgesamt ausgereifter und zuverlässiger machen.

- 1