RSI-Zweiwege-Handelsstrategie mit initialem Stop-Loss

Überblick

Die RSI-Zwei-Richtungs-Handelsstrategie mit initialem Stop-Loss ist eine quantitative Handelsstrategie, die auf dem Relative-Stärke-Index (RSI) basiert. Die Strategie nutzt die Umkehr-Eigenschaften des RSI in überkauften und überverkauften Bereichen aus, indem sie bei Überschreitung bestimmter Schwellenwerte Long- oder Short-Positionen eröffnet und einen initialen Stop-Loss zur Risikosteuerung setzt, um stabile Handelsgewinne zu erzielen. Die Strategie eignet sich für den Handel auf Stundenbasis bei Aktien mit ausgeprägtem Trend.

Strategieprinzip

Der Kern der Strategie ist der RSI-Indikator. Der RSI ist ein Momentum-Indikator, der die Geschwindigkeit und Veränderung von Preisbewegungen misst, indem er die durchschnittlichen Gewinne und Verluste über einen bestimmten Zeitraum vergleicht, um überkaufte und überverkaufte Marktzustände anzuzeigen. Allgemein gilt: Liegt der RSI über 70, deutet dies auf einen überkauften Markt hin, bei dem die Preise unter Korrekturdruck geraten könnten; liegt der RSI unter 30, deutet dies auf einen überverkauften Markt hin, bei dem die Preise eine Erholungschance haben könnten.

Die Handelslogik der Strategie ist wie folgt:

- Berechnung des RSI über einen bestimmten Zeitraum (Standard: 14).

- Wenn der RSI in der vorherigen Stunde kleiner als 60 war und in der aktuellen Stunde größer oder gleich 60 ist, wird eine Long-Position eröffnet; wenn der RSI in der vorherigen Stunde größer als 60 war und in der aktuellen Stunde kleiner oder gleich 60 ist, wird die Long-Position geschlossen.

- Wenn der RSI in der vorherigen Stunde größer als 40 war und in der aktuellen Stunde kleiner oder gleich 40 ist, wird eine Short-Position eröffnet; wenn der RSI in der vorherigen Stunde kleiner als 40 war und in der aktuellen Stunde größer oder gleich 40 ist, wird die Short-Position geschlossen.

- Bei der Eröffnung einer Position wird gleichzeitig ein initialer Stop-Loss gesetzt, standardmäßig 6 % des Eröffnungskurses, um das maximale Risiko pro Trade zu begrenzen.

Durch diese Logik kann die Strategie bei Überschreiten kritischer RSI-Schwellen rechtzeitig Positionen eröffnen und bei Rückkehr in den Schwellenbereich schließen, um Markttrends zu erfassen und Handelsgewinne zu erzielen. Gleichzeitig begrenzt der initiale Stop-Loss den maximalen Verlust pro Trade und verbessert die Risikokontrolle.

Stärkenanalyse

Die RSI-Zwei-Richtungs-Handelsstrategie mit initialem Stop-Loss bietet folgende Vorteile:

- Starke Trendfolgefähigkeit: Der RSI ist ein effektiver Trendfolge-Indikator. Durch das Über- und Unterschreiten von Schwellen kann die Strategie die Haupttrends des Marktes gut erfassen und sich an verschiedene Marktsituationen anpassen.

- Zwei-Richtungs-Handelsmöglichkeiten: Durch Short-Positionen in überkauften und Long-Positionen in überverkauften Bereichen ergeben sich Handelsmöglichkeiten in beide Richtungen, was die Anpassungsfähigkeit und Rentabilität der Strategie erhöht.

- Risikokontrollmechanismus: Der initiale Stop-Loss begrenzt den maximalen Verlust pro Trade und reduziert das Gesamtrisiko der Strategie.

- Flexibel einstellbare Parameter: Die Schlüsselparameter wie RSI-Zeitraum, überkaufte/überverkaufte Schwellen und initialer Stop-Loss-Prozentsatz können je nach Marktcharakteristiken und persönlichen Präferenzen angepasst werden, was die Anpassungsfähigkeit erhöht.

- Klare und einfache Logik: Die Handelslogik ist klar und einfach zu verstehen und umzusetzen, geeignet für Anfänger im quantitativen Handel.

Risikoanalyse

Obwohl die Strategie Vorteile bietet, birgt sie auch potenzielle Risiken:

- Trendidentifikationsrisiko: Der RSI kann in manchen Marktsituationen (z. B. Seitwärtsmärkte oder frühe Trendumkehr) Fehlsignale liefern und zu Verlusten führen.

- Parameteroptimierungsrisiko: Die Leistung der Strategie hängt stark von der Wahl der Parameter (RSI-Zeitraum, Schwellen usw.) ab. Eine falsche Parametrisierung kann zu schlechter Performance führen; umfangreiches Backtesting ist erforderlich.

- Initialer Stop-Loss-Risiko: Ein falsch eingestellter Stop-Loss kann zu häufigen Stopps führen und potenzielle Gewinne verpassen, was die Rendite mindert.

- Marktrisiko: Die Strategie funktioniert am besten in trendstarken Märkten, kann aber bei starken Schwankungen oder großen Ereignissen erheblichen Drawdowns ausgesetzt sein.

- Slippage- und Kostenrisiko: Bei Positionseröffnung können Slippage und Transaktionskosten die tatsächliche Rendite beeinträchtigen.

Gegenmaßnahmen:

- Kombination mit anderen Indikatoren (z. B. gleitende Durchschnitte, MACD) zur Bestätigung der RSI-Signale.

- Umfangreiches Backtesting zur Optimierung der Schlüsselparameter und regelmäßige Anpassung an Marktveränderungen.

- Optimierung des Stop-Loss, z. B. durch dynamische Methoden wie ATR.

- Überwachung von Marktrisikoereignissen und ggf. Reduzierung der Positionen oder Aussetzung des Handels.

- Auswahl von liquiden und kostengünstigen Basiswerten sowie angemessene Positionsgrößen zur Reduzierung von Slippage-Effekten.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen weiter optimiert und verbessert werden:

- Integration eines Long/Short-Positionsmanagement-Moduls: Basierend auf der aktuellen Strategie kann die Positionsgröße dynamisch an die Trendstärke oder Volatilität angepasst werden: bei starkem Trend höhere Gewichtung, bei abnehmendem Trend oder Umkehr geringere Gewichtung, um Flexibilität und Rentabilität zu erhöhen.

- Optimierung von Stop-Loss und Take-Profit: Zusätzlich zum initialen Stop-Loss können dynamische Mechanismen wie Trailing-Stop oder gleitender Take-Profit eingeführt werden, die je nach Volatilität und Risikopräferenz angepasst werden, um das Risiko-Ertrags-Verhältnis zu verbessern.

- Mehrperiodenanalyse: Neben dem Stunden-Chart können RSI-Analysen auf Tages- oder 5-Minuten-Basis einbezogen werden, um durch Konvergenz und Divergenz auf verschiedenen Zeitebenen die Trendbestimmung zu verbessern.

- Einbeziehung von Marktstimmungsindikatoren: Da der RSI selbst ein Stimmungsindikator ist, können andere Indikatoren wie VIX oder Bullen-Bären-Index zur Filterung und Bestätigung der RSI-Signale verwendet werden, um die Robustheit zu erhöhen.

- Implementierung eines Money-Management-Moduls: Anwendung von Methoden wie Kelly-Kriterium oder festem prozentualem Risiko pro Trade, um basierend auf historischer Performance die optimale Positionsgröße zu bestimmen und die langfristige Stabilität zu verbessern.

Durch diese Optimierungen kann die Leistung und Robustheit der RSI-Zwei-Richtungs-Handelsstrategie mit initialem Stop-Loss weiter gesteigert werden, um sich besser an verschiedene Marktbedingungen und Handelsanforderungen anzupassen.

Zusammenfassung

Die RSI-Zwei-Richtungs-Handelsstrategie mit initialem Stop-Loss ist eine quantitative Handelsstrategie, die auf den Trendeigenschaften des RSI basiert. Sie generiert Ein- und Ausstiegssignale in überkauften/überverkauften RSI-Bereichen und setzt einen initialen Stop-Loss zur Risikokontrolle, um stabile Handelsgewinne zu erzielen. Die Strategie zeichnet sich durch klare Logik, starke Trendfolgefähigkeit, viele bidirektionale Handelsmöglichkeiten und ein solides Risikomanagement aus und eignet sich für Anfänger im quantitativen Handel.

Allerdings birgt die Strategie auch Risiken wie Fehlsignale bei der Trendidentifikation, Parameteroptimierungsprobleme, Stop-Loss-Risiken, Marktrisiken und Slippage-Kosten. Diese können durch Kombination mit anderen Indikatoren, Optimierung der Parameter, dynamische Stop-Loss-Anpassung, Überwachung von Marktereignissen und Kontrolle der Transaktionskosten gemindert werden.

Darüber hinaus kann die Strategie durch Module wie Long/Short-Positionsmanagement, dynamische Stop-Loss/Take-Profit, Mehrperiodenanalyse, Marktstimmungsanalyse und Money-Management weiter optimiert werden, um sich besser an verschiedene Marktsituationen anzupassen und Rentabilität, Robustheit und Nachhaltigkeit zu erhöhen.

Zusammenfassend ist die RSI-Zwei-Richtungs-Handelsstrategie mit initialem Stop-Loss eine einfache und praktische quantitative Handelsstrategie. Mit sinnvollen Optimierungen kann sie ein nützliches Werkzeug für quantitative Trader sein, um langfristig stabile Renditen an den Finanzmärkten zu erzielen. Dennoch hat jede Strategie ihre Grenzen und Risiken. Quantitative Trader sollten die Strategie basierend auf ihrer eigenen Risikotoleranz, Handelserfahrung und dem Marktumfeld sorgfältig auswählen und anwenden und stets Vorsicht und Risikobewusstsein walten lassen, um auf dem Weg des quantitativen Handels stabil und erfolgreich zu sein.

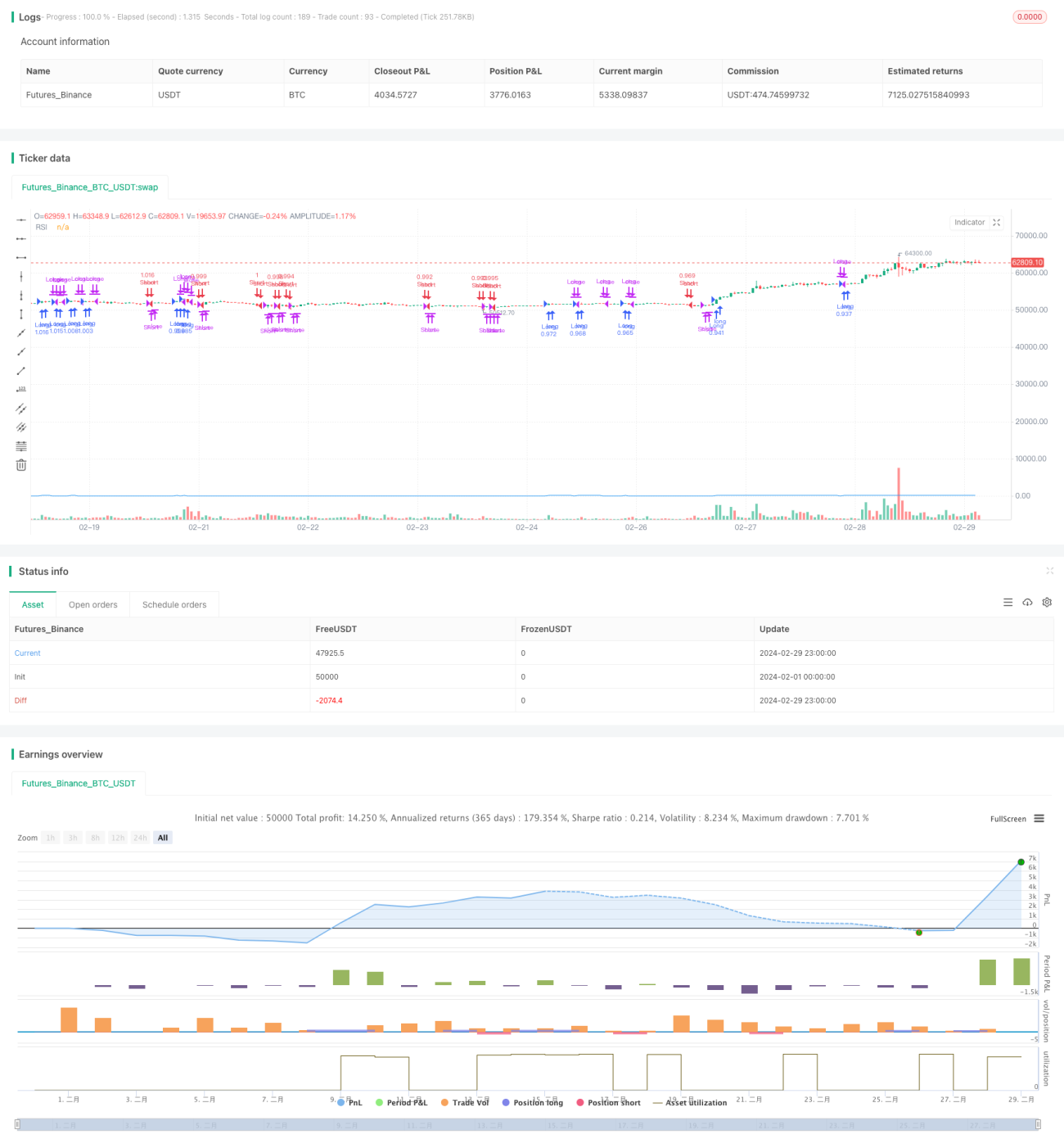

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Long and Short Strategy with Initial Stop Loss", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1