Multi-Timeframe-Trend-Trading-Strategie basierend auf MACD, ADX und EMA200

Überblick

Diese Strategie basiert auf den Indikatoren MACD, ADX und EMA200 und führt Trendtrades in mehreren Zeitrahmen durch, indem sie den aktuellen Markttrend und die Dynamik beurteilt. Die Hauptidee der Strategie ist die Nutzung des MACD-Indikators zur Trendbestimmung, des ADX zur Bestätigung der Trendstärke und des EMA200 als Trendfilter, während mehrere Zeitrahmen verwendet werden, um mehr Handelsmöglichkeiten und ein besseres Risiko-Ertrags-Verhältnis zu erzielen.

Funktionsweise der Strategie

- Berechnung des 200-Tage-Exponential Moving Average (EMA200) als Trendfilter.

- Berechnung des MACD-Indikators, einschließlich MACD-Linie, Signallinie und Histogramm, zur Bestimmung des Markttrends.

- Berechnung des Average True Range (ATR) und des Directional Movement Index (ADX) zur Bestätigung der Trendstärke.

- Long-Einstiegsbedingung: Schlusskurs oberhalb des EMA200, MACD-Linie über der Signallinie und unter 0, ADX größer oder gleich 25.

- Short-Einstiegsbedingung: Schlusskurs unterhalb des EMA200, MACD-Linie unter der Signallinie und über 0, ADX größer oder gleich 25.

- Verwendung des ATR zur Berechnung der Stop-Loss- und Take-Profit-Distanzen: Stop-Loss bei 1 %, Take-Profit bei 1,5 %.

- Bei Erfüllung der Long-Bedingungen wird mit Stop-Order und Limit-Order long gegangen; bei Erfüllung der Short-Bedingungen wird mit Stop-Order und Limit-Order short gegangen.

- Test der Strategie in verschiedenen Zeitrahmen (z. B. 15 Minuten, 30 Minuten, 1 Stunde), um den optimalen Handelszeitrahmen zu ermitteln.

Vorteile

- Die Kombination mehrerer Indikatoren für Handelsentscheidungen trägt zur Erhöhung der Zuverlässigkeit und Stabilität der Strategie bei.

- Die Verwendung mehrerer Zeitrahmen ermöglicht es, Trends auf verschiedenen Ebenen zu erfassen und mehr Handelsmöglichkeiten zu schaffen.

- Die Berechnung der Stop-Loss- und Take-Profit-Distanzen mittels ATR ermöglicht eine dynamische Positionsanpassung und Risikokontrolle.

- Die angemessenen Stop-Loss- und Take-Profit-Einstellungen verbessern das Risiko-Ertrags-Verhältnis der Strategie.

- Der klare Codeaufbau erleichtert das Verständnis und die Optimierung.

Risikoanalyse

- Die Strategie ist auf Trendmärkte angewiesen und kann in Seitwärtsmärkten schwache Ergebnisse liefern.

- Die Parametereinstellungen der mehreren Indikatoren müssen je nach Markt und Asset optimiert werden, da sonst die Leistung beeinträchtigt werden kann.

- Feste Stop-Loss- und Take-Profit-Werte können sich nicht an Marktveränderungen anpassen, was zu größeren Verlusten oder geringeren Gewinnen führen kann.

- Der Handel in mehreren Zeitrahmen kann die Handelsfrequenz erhöhen und dadurch die Transaktionskosten steigern.

Lösungsansätze:

- Einführung einer adaptiven Parameteroptimierung, die die Indikatorparameter automatisch an Marktveränderungen anpasst.

- Dynamische Anpassung von Stop-Loss und Take-Profit, z. B. durch Trailing-Stop oder variablen Take-Profit.

- Berücksichtigung von Transaktionskosten im Backtest und Auswahl des optimalen Zeitrahmens und der optimalen Handelsfrequenz.

Optimierungsmöglichkeiten

- Einführung weiterer Trendbestätigungsindikatoren (z. B. Bollinger-Bänder, Gleitende Durchschnitte), um die Genauigkeit der Trendbestimmung zu erhöhen.

- Optimierung der Stop-Loss- und Take-Profit-Einstellungen, z. B. durch dynamische Stop-Loss/Take-Profit oder volatilitätsbasierte Werte.

- Hinzufügen weiterer Filter zu den Handelssignalen (z. B. Volumen, Marktstimmung), um die Signalqualität zu verbessern.

- Parametoptimierung für verschiedene Märkte und Assets, um die optimalen Parameterkombinationen zu finden.

- Integration von maschinellem Lernen, um sich selbstständig an Marktveränderungen anzupassen und die Anpassungsfähigkeit und Stabilität zu erhöhen.

Durch diese Optimierungen können die Robustheit und Rentabilität der Strategie gesteigert und eine bessere Anpassung an unterschiedliche Marktbedingungen erreicht werden.

Zusammenfassung

Diese Strategie kombiniert die Indikatoren MACD, ADX und EMA200 und führt Trendtrades in mehreren Zeitrahmen durch. Sie bietet gewisse Vorteile und ist umsetzbar. Der Schlüssel liegt in der Trendbestimmung und der Bestätigung der Trendstärke; durch das Zusammenspiel mehrerer Indikatoren können trendbasierte Chancen gut erfasst werden. Gleichzeitig helfen die festen Stop-Loss- und Take-Profit-Werte bei der Risikokontrolle. Allerdings hat die Strategie auch Einschränkungen, wie eine mögliche geringere Anpassungsfähigkeit an Seitwärtsmärkte und die fehlende Anpassung der festen Stop-Loss/Take-Profit an Marktveränderungen. Zukünftig könnten weitere Trendbestätigungsindikatoren, optimierte Stop-Loss/Take-Profit-Methoden, zusätzliche Filter, Parameteroptimierungen und Verfahren des maschinellen Lernens integriert werden, um die Leistung kontinuierlich zu verbessern. Insgesamt ist die Strategie klar strukturiert und einfach umsetzbar; sie kann als Basis für weitere Optimierungen und Verbesserungen dienen und hat einen gewissen Referenzwert für die praktische Anwendung.

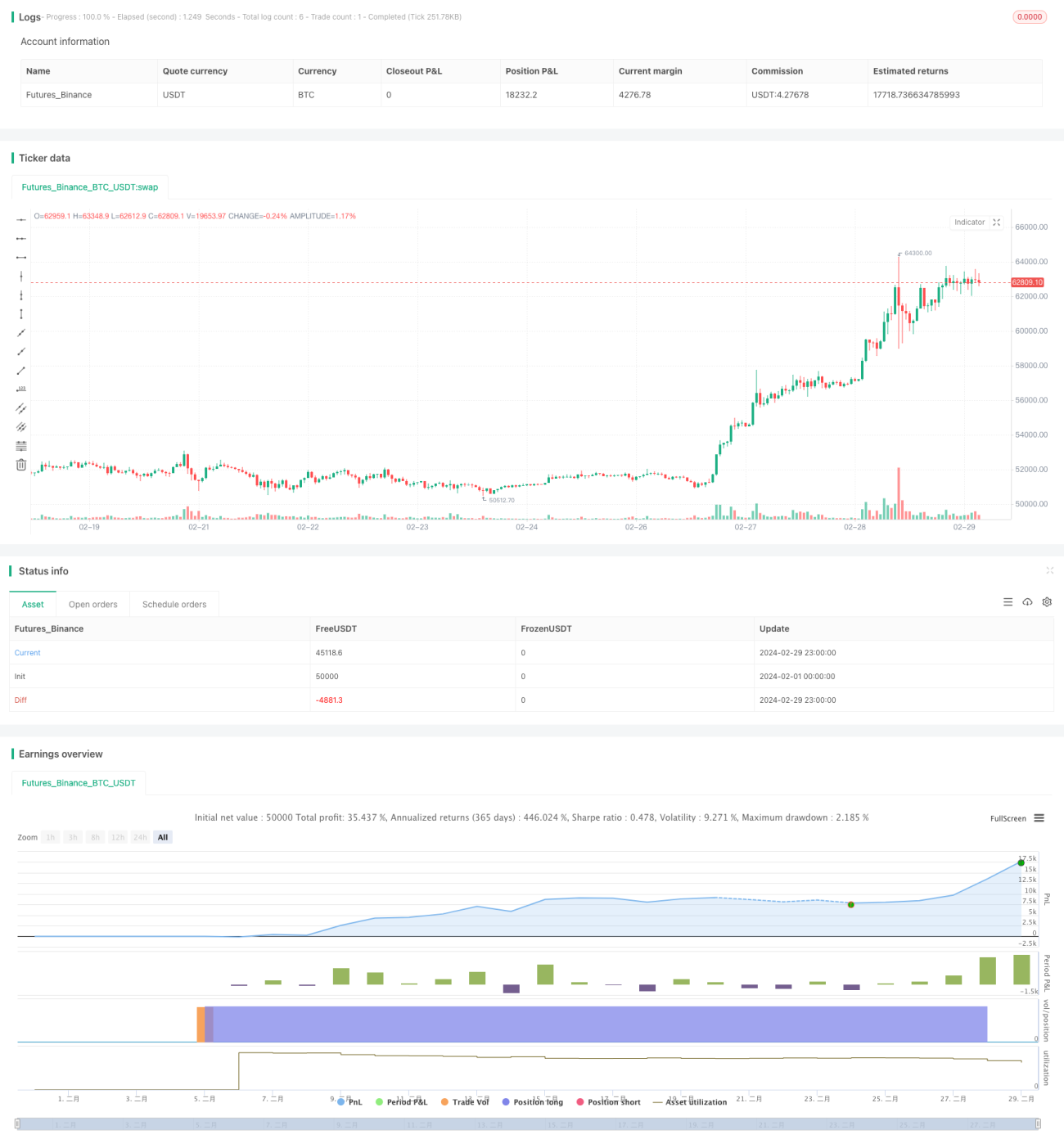

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colemanrumsey

//@version=5- 1