Quantitative Handelsstrategie basierend auf technischer Analyse und Geldmanagement

Übersicht

Die Strategie „Support/Resistance – Marktpsychologie – Kerzendocht-Feedback – Risikomanagement“ ist eine quantitative Trading-Strategie, die auf technischer Analyse und Kapitalmanagement basiert. Diese Strategie integriert Support- und Resistance-Zonen, die emotionale Verfassung der Marktteilnehmer, Preis-Feedback-Signale sowie strenge Risikomanagement-Regeln, um unter kontrolliertem Risiko solide Renditen zu erzielen.

Funktionsweise der Strategie

Die Kernlogik der Strategie umfasst folgende Teile:

-

Identifikation von Support und Resistance: Über die

input-Funktion werden vordefinierte Support- und Resistance-Preise eingegeben. Wenn der Marktpreis diese kritischen Niveaus durchbricht, entstehen wichtige Handelssignale. -

Marktpsychologie: Es werden Indikatoren für die bullische (

bullPsych) und bärische (bearPsych) Stimmung eingeführt, um die Marktstimmung zu messen. Überschreitet der Preis die bullische Stimmungsschwelle, tendiert die Strategie zu Long-Positionen; unterschreitet er die bärische Schwelle, tendiert sie zu Short-Positionen. -

Kerzendocht-Feedback-Bedingung:

feedbackCondfungiert als Feedback-Signal. Nachdem der Preis Support/Resistance berührt und die Stimmungsbedingungen erfüllt sind, wird anhand dieser Feedback-Bedingung entschieden, ob ein Trade eingegangen wird. -

Risiko-Ertrags-Verhältnis:

rewardRiskRatiodefiniert das Verhältnis zwischen dem angestrebten Gewinn und der Risikotoleranz der Strategie. -

Positionsgröße: Basierend auf dem Kontostand (

strategy.equity) und dem Risikoprozent pro Trade (riskPerTradePercent) wird die Positionsgröße dynamisch berechnet, um das Risiko quantitativ zu steuern. -

Einstiegssignale: Durch die Kombination von Support/Resistance-Durchbrüchen, psychologischen Indikatoren und der Kerzendocht-Feedback-Bedingung werden mit der

strategy.entry-Funktion Long- und Short-Signale erfasst. -

Take-Profit und Stop-Loss: Die Take-Profit- und Stop-Loss-Preise werden dynamisch anhand des Risiko-Ertrags-Verhältnisses berechnet. Die

strategy.exit-Funktion wird für bedingte Ausstiege verwendet, um das Gewinn-/Verlustverhältnis jedes Trades strikt zu kontrollieren. -

Visualisierung: Mit

plotundplotshapewerden Support/Resistance-Linien sowie Kerzendocht-Feedback-Signale auf dem Chart dargestellt, um eine intuitive Entscheidungsgrundlage zu schaffen.

Vorteile

Die Vorteile der Strategie „Support/Resistance – Marktpsychologie – Kerzendocht-Feedback – Risikomanagement“ sind:

-

Die Kombination von technischen Analyseelementen und Marktstimmungsfaktoren ergibt eine mehrdimensionale Handelslogik, die anpassungsfähiger und robuster ist.

-

Die Kerzendocht-Feedback-Bedingung filtert Rauschen effektiv heraus und erhöht die Validität der Signale.

-

Die feste Risiko-Ertrags-Relation in Verbindung mit der Positionsgrößensteuerung macht das Risikomanagement strenger und verhindert übermäßige Risikoexposition in Einzelpositionen.

-

Die dynamische Berechnung von Take-Profit und Stop-Loss sorgt für kontrollierte Gewinn-/Verlustverhältnisse und unterstützt eine langfristig stabile Equity-Kurve.

-

Die wichtigsten Indikatorparameter können über die

input-Funktion flexibel angepasst werden, was eine hohe Anpassbarkeit und Optimierbarkeit ermöglicht.

Risikoanalyse

-

Die Auswahl von Support- und Resistance-Zonen ist subjektiv; falsche Wahl kann zu häufigen Fehlsignalen führen.

-

Marktstimmungsindikatoren sind nicht absolut verlässlich und können in extremen Marktsituationen versagen.

-

Die Zuverlässigkeit der Feedback-Signale hängt von der Kerzendocht-Formation ab, deren Qualität in Seitwärtsmärkten nachlassen kann.

-

Eine feste Risiko-Ertrags-Relation kann in starken Trends potenziell höhere Gewinne verpassen.

Mögliche Optimierungen zur Minderung dieser Risiken:

- Support/Resistance könnten durch zusätzliche Indikatoren (z. B. Bollinger Bänder, Trendlinien) dynamisch bestätigt werden.

- Bei extremer Marktstimmung könnten Volumenindikatoren zur Kalibrierung der Stimmungssignale herangezogen werden.

- Die Kerzendocht-Feedback-Signale könnten durch Multi-Timeframe-Filter verbessert werden.

- Bei kontrolliertem Risiko könnte in starken Trendphasen das Risiko-Ertrags-Verhältnis leicht angehoben werden, um höhere Gewinne zu erzielen.

Optimierungsmöglichkeiten

-

Dynamische Identifikation von Support/Resistance: Feste Support/Resistance-Niveaus können sich nicht gut an Echtzeit-Marktveränderungen anpassen. Adaptive Algorithmen (z. B. adaptive gleitende Durchschnitte, dynamische Arbitrage-Kanäle) könnten die Niveaus basierend auf Preistrends und Volatilität dynamisch anpassen, um die Flexibilität und Genauigkeit der Bestimmung kritischer Zonen zu erhöhen.

-

Integration von Volumenindikatoren: Die aktuelle Strategie basiert hauptsächlich auf Preisinformationen. Die Einbeziehung von Volumenindikatoren (z. B. Volumen-Preis-Divergenz, OBV) könnte eine Preis-Volumen-Bestätigung ermöglichen und die Signalzuverlässigkeit erhöhen.

-

Dynamische Allokation von Long/Short-Positionen: Derzeit ist die Allokation zwischen Long und Short fest; dies könnte sich in Trendmärkten als nachteilig erweisen. Dynamische Methoden (z. B. Grid-Trading, Trendfolgemodelle) könnten die Gewichtung von Long/Short-Positionen basierend auf Preisbewegungen und Volatilität anpassen, um Trendchancen besser zu nutzen.

-

Optimierung der Take-Profit/Stop-Loss-Schwellen: Feste Verhältnisse können unterschiedlichen Marktbedingungen nicht gerecht werden. Adaptive Algorithmen (z. B. Trailing-Stop, volatilitätsbasierte Stops) könnten die Schwellen dynamisch an die Schwankungsbreite und -frequenz anpassen, um Risiko zu kontrollieren und gleichzeitig höhere Gewinne anzustreben.

-

Integration von Machine-Learning-Modellen: Klassische Indikatoren und Regeln sind einfach und effektiv, stoßen aber bei komplexen Marktveränderungen an Grenzen. Maschinelle Lernmodelle (z. B. Support Vector Machines, Entscheidungsbäume, Neuronale Netze) könnten in den Strategierahmen integriert werden, um durch Training auf historischen Daten tiefere Marktregelmäßigkeiten zu erkennen und traditionelle Regeln zu ergänzen oder zu ersetzen, was die Anpassungsfähigkeit und Intelligenz der Strategie erhöht.

Die genannten Optimierungen können je nach Bedarf und Ressourcen selektiv umgesetzt werden. Durch iterative Verbesserung lässt sich die Robustheit und Profitabilität der Strategie weiter steigern.

Zusammenfassung

Die Strategie „Support/Resistance – Marktpsychologie – Kerzendocht-Feedback – Risikomanagement“ ist eine umfassende Strategie, die verschiedene technische Analyseelemente und quantitative Trading-Konzepte vereint. Durch die Kombination von Support/Resistance, Marktstimmung, Feedback-Signalen und Risikokontrolle entsteht ein relativ vollständiges Handelslogik- und Risikomanagementsystem. Gleichzeitig bietet die Strategie eine hohe Flexibilität und Anpassbarkeit; Benutzer können Parameter optimieren und Module je nach eigenen Anforderungen und Marktbedingungen anpassen.

Selbstverständlich ist keine Strategie perfekt; in der praktischen Anwendung wird sie mit verschiedenen Herausforderungen und Risiken konfrontiert. Die Effektivität der Support/Resistance-Bestimmung, die Zuverlässigkeit der Stimmungsindikatoren, das Rauschen der Feedback-Signale und die Grenzen des Risikomodells sind Aspekte, die in der Praxis kontinuierlich verbessert werden müssen. Durch die Einführung dynamischer Support/Resistance, Volumenbestätigung, adaptiver Positionsallokation, dynamischer Take-Profit/Stop-Loss sowie maschinellem Lernen kann die Anpassungsfähigkeit und Widerstandsfähigkeit der Strategie gesteigert werden.

Insgesamt bietet die Strategie einen relativ einfachen und praktischen Rahmen für quantitative Trading-Praktiken. Durch das Verständnis der Kernprinzipien, flexible Optimierungskombinationen und strenge Praxistests kann sie zu einem effektiven Instrument zur Nutzung von Marktchancen und Kontrolle von Handelsrisiken werden. Der Weg des quantitativen Tradings kennt keine Abkürzungen; nur durch kontinuierliches Lernen, Optimierung und sorgfältiges Risikomanagement kann man in einem volatilen und unbeständigen Markt bestehen.

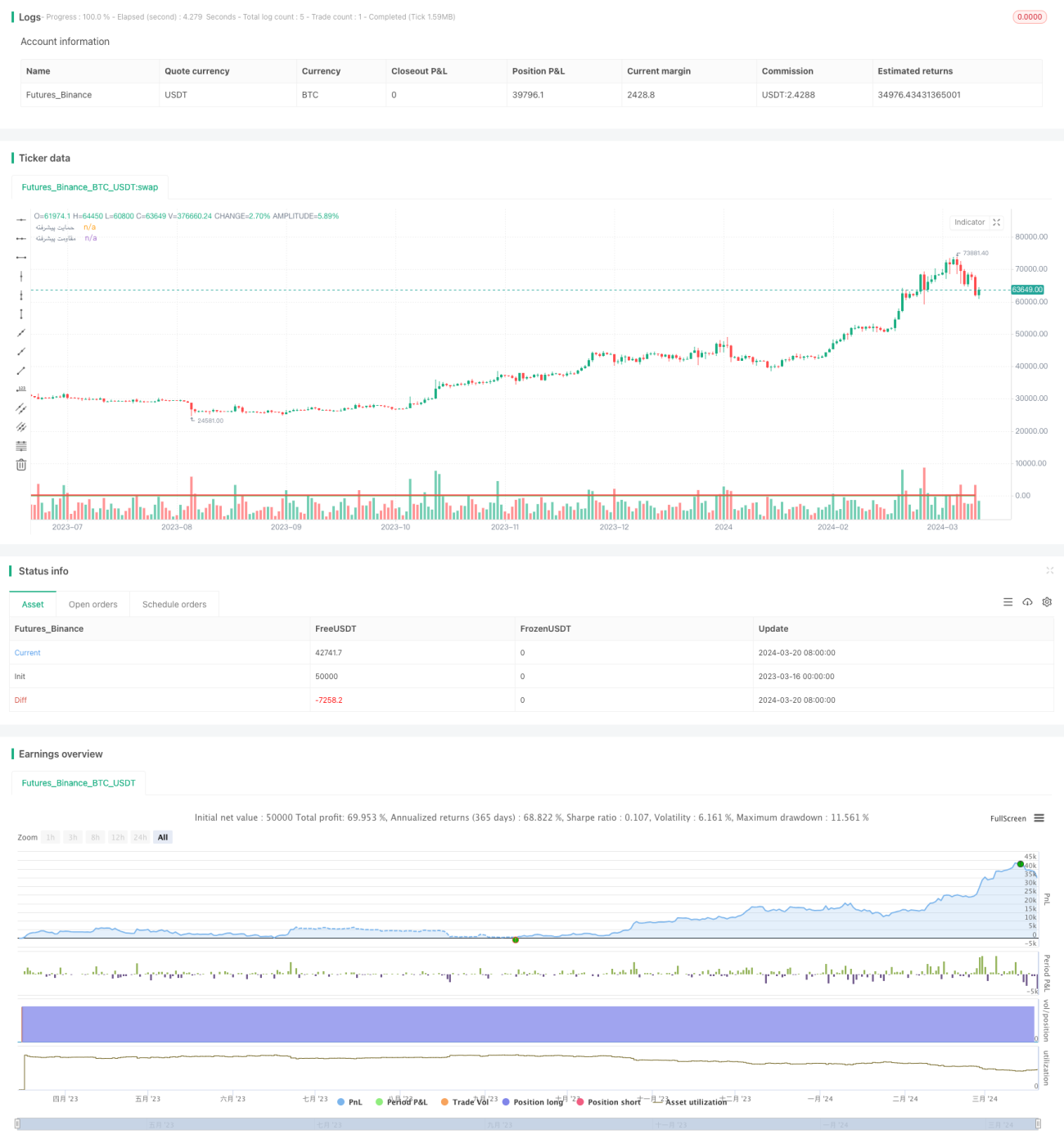

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("S/R-Psych-Cndl-Fdbck-MM", shorttitle="SRPCFMM", overlay=true)

// تعریف حمایت و مقاومت پیشرفته

supportLvl = input(100, title="حمایت پیشرفته")- 1