Trend-Durchbruchsstrategie

Übersicht

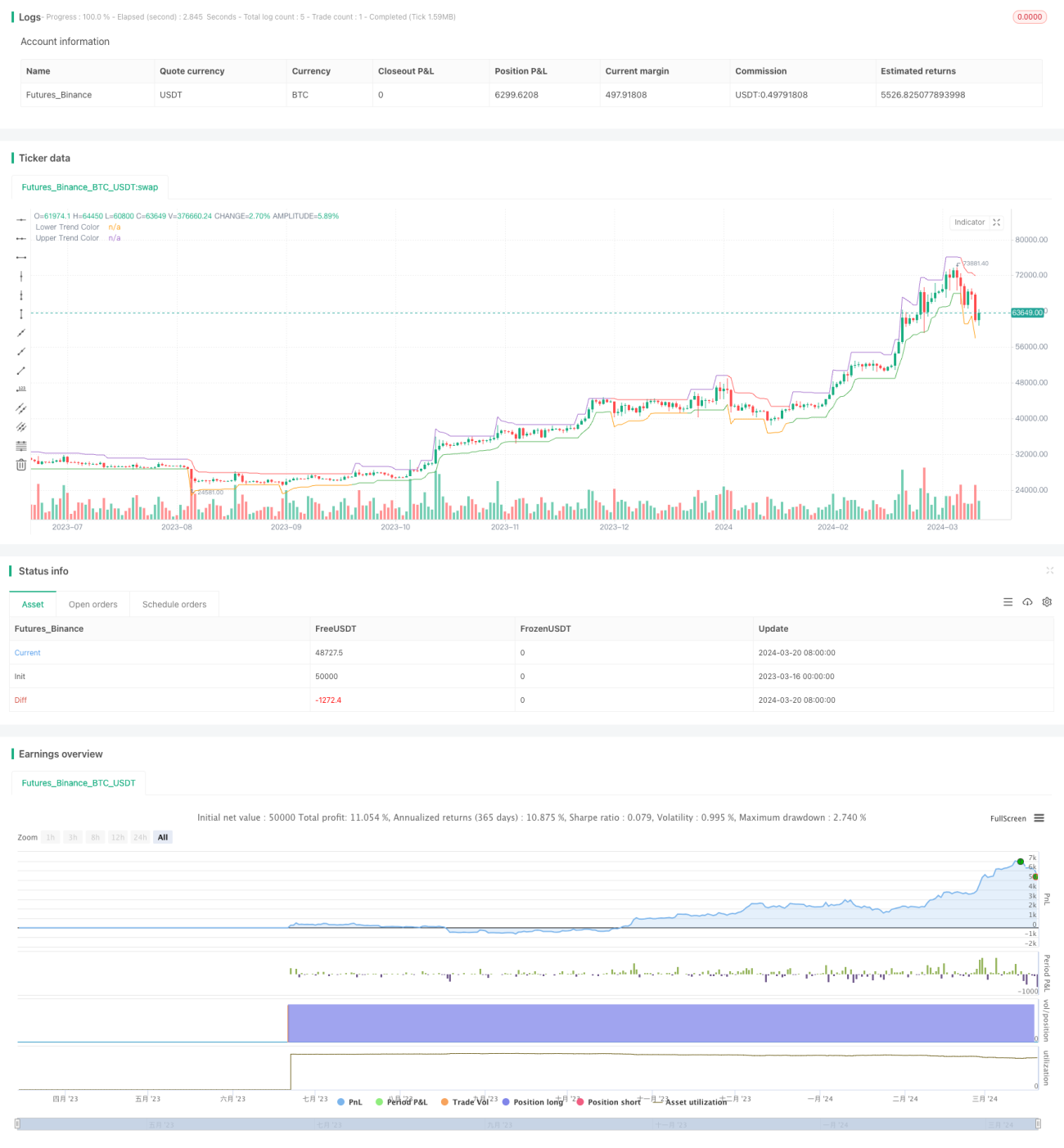

Dies ist eine quantitative Handelsstrategie, die den ATR-Indikator und den Schlusskurs nutzt, um Trendausbrüche zu erkennen. Die Strategie ermittelt die Trendrichtung durch dynamische Berechnung von oberen und unteren Trendlinien. Wenn der Schlusskurs die Trendlinie durchbricht, wird ein Handelssignal generiert. Die Strategie setzt gleichzeitig Stop-Loss und Kursziele und kann einen nachlaufenden Stop basierend auf der Volatilität verwenden.

Strategieprinzip

- Berechnung des ATR-Signals:

atr_signal = atr(atr_period) - Berechnung der oberen und unteren Trendlinien:

- Untere Trendlinie:

lower_trend = low - atr_mult * atr_signal - Obere Trendlinie:

upper_trend = high + atr_mult * atr_signal

- Untere Trendlinie:

- Dynamische Anpassung der Trendlinien: Wenn die Trendlinie durchbrochen wird, bleibt sie unverändert, andernfalls wird sie auf den aktuellsten Wert aktualisiert.

- Farbmarkierung der Trendlinien basierend auf der relativen Position des Schlusskurses, um die Trendrichtung zu bestimmen.

- Generierung von Handelssignalen:

- Long-Signal: Aktuell keine Position und Schlusskurs durchbricht die obere Trendlinie.

- Short-Signal: Aktuell keine Position und Schlusskurs durchbricht die untere Trendlinie.

- Festlegung von Stop-Loss und Zielkurs:

- Stop-Loss: aktueller Handelskurs ± ATR-Schwankungsbreite zum Zeitpunkt des Ausbruchs (Faktor).

- Zielkurs: aktueller Handelskurs ± Stop-Loss-Breite * Gewinn-Verlust-Verhältnis (RR).

- Nachlaufender Stop:

- Long-Stop: höchste obere Trendlinie

- Short-Stop: niedrigste untere Trendlinie

Vorteile

- Dynamische Anpassung der Trendlinien an die Volatilität, geeignet für verschiedene Marktzustände.

- Farbcodierte Trendlinien zur besseren Erkennung der Trendrichtung.

- Verwendung von ATR als Volatilitätsmaß zur Festlegung angemessener Stop-Loss und Zielkurse.

- Nachlaufender Stop sichert Gewinne und reduziert Drawdowns weitestgehend.

- Hoher Parametrisierungsgrad, an verschiedene Instrumente und Zeitrahmen anpassbar.

Risikoanalyse

- In Seitwärtsmärkten kann die Trendausbruchsstrategie zu vielen Signalen und Verlusten führen.

- Eine ungeeignete Wahl des ATR-Parameters kann die Trendlinien zu empfindlich oder träge machen und die Signalqualität beeinträchtigen.

- Ein festes Gewinn-Verlust-Verhältnis kann sich nicht an unterschiedliche Marktcharakteristika anpassen.

- Der nachlaufende Stop kann zu vorzeitigem Ausstieg führen und Trendbewegungen verpassen.

Lösungsansätze:

- Einführung von Trendfiltern oder Oszillatorindikatoren zur Vermeidung von Verlusten in Seitwärtsmärkten.

- Optimierung der ATR-Parameter je nach Instrument und Zeiteinheit.

- Optimierung des Gewinn-Verlust-Verhältnisses und der Nachlauflogik zur Verbesserung des Risiko-Ertrags-Verhältnisses.

- Kombination mit Trendidentifikationsmethoden, um mehr Trendgewinne zu erzielen.

Optimierungsrichtungen

- Kombination mehrerer Zeitrahmen: großer Zeitrahmen zur Trendidentifikation, kleiner Zeitrahmen zur Signalauslösung.

- Volumen- und Preisindikatoren vor dem Trendlinienbruch zur Bestätigung der Signale.

- Optimierung des Positionsmanagements, Hinzufügen von Swing-Trading-Komponenten.

- Parametersuche für Stop-Loss und Gewinn-Verlust-Verhältnis.

- Verbesserung der Nachlauflogik, um vorzeitige Stopps in Trendmärkten zu vermeiden.

Mehrere Zeitrahmen helfen, Rauschen zu filtern und die Trendbestimmung stabiler zu machen. Volumen- und Preisbestätigungen vor dem Ausbruch eliminieren falsche Signale. Optimiertes Positionsmanagement verbessert die Kapitaleffizienz. Die Optimierung von Stop-Loss und RR verbessert das Risiko-Ertrags-Profil. Eine verbesserte Nachlauflogik sichert mehr Trendgewinne bei gleichzeitiger Kontrolle des Drawdowns.

Zusammenfassung

Die Strategie nutzt ATR als Volatilitätsmaß, passt die Trendlinien dynamisch an und fängt Trendausbrüche ein. Stop-Loss und Gewinnziele werden angemessen gesetzt, und ein nachlaufender Stop sichert Gewinne. Die Parameter sind anpassbar und die Strategie flexibel. Allerdings ist die Trendausbruchsstrategie anfällig für Seitwärtsmärkte und erfordert weitere Optimierungen. Durch die Kombination mehrerer Zeitrahmen, Signalbestätigung, optimiertes Positionsmanagement und Parametersuche können Leistung und Stabilität verbessert werden. Quantitative Strategien müssen auf der Grundlage eines tiefen Verständnisses des Strategiekerns ständig getestet und optimiert werden, um Anfängern mehr Ideen und Richtungen zu bieten.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Claw-Pattern", overlay=true, calc_on_every_tick=true, default_qty_type= strategy.percent_of_equity,default_qty_value=10, currency="USD")

//Developer: Trading Strategy Guides

//Creator: Trading Strategy Guides- 1