TrippleMACD-Gleitende-Durchschnitts-Kreuzung in Kombination mit dem Relative-Stärke-Index: Hochfrequente Kryptowährungshandelsstrategie

Übersicht

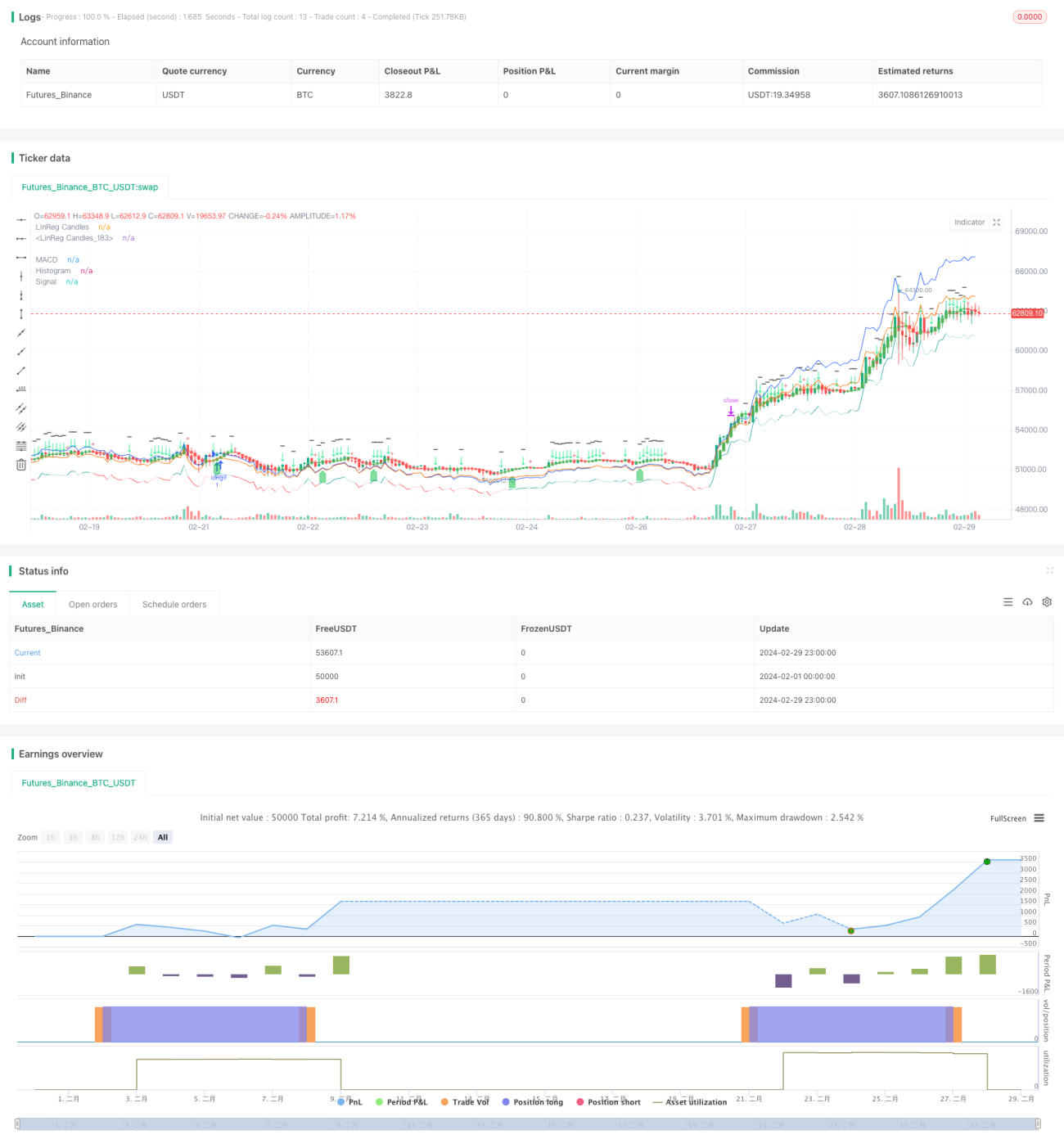

Dieser Artikel stellt eine Hochfrequenz-Kryptowährungs-Handelsstrategie vor, die auf der TrippleMACD-Kreuzung gleitender Durchschnitte in Kombination mit dem Relative-Stärke-Index (RSI) basiert. Die Strategie nutzt drei MACD-Indikatoren mit unterschiedlichen Parametern, mittelt deren Signallinien und kombiniert den RSI zur Bestimmung optimaler Kauf- und Verkaufssignale. Sie ist für den automatisierten Handel im 1-Minuten-Zeitrahmen ausgelegt und berücksichtigt ausschließlich Long-Trades. Zudem wird die lineare Regression verwendet, um Konsolidierungsphasen des Marktes zu identifizieren und Handel in Seitwärtsbewegungen zu vermeiden.

Strategieprinzip

Der Kern der Strategie besteht darin, mithilfe von drei MACD-Indikatoren mit unterschiedlichen Parametern Trends auf verschiedenen Zeitskalen zu erfassen. Durch die Mittelung der Signallinien dieser drei MACD-Indikatoren wird Rauschen effektiv geglättet und ein zuverlässigeres Handelssignal erzeugt. Gleichzeitig wird der RSI genutzt, um die Stärke des Aufwärtstrends zu bestätigen. Ein Kaufsignal wird nur dann ausgelöst, wenn alle drei MACD-Indikatoren ein bullisches Signal zeigen und der RSI die Stärke des Aufwärtstrends bestätigt.

Darüber hinaus wird die lineare Regression verwendet, um Konsolidierungsphasen des Marktes zu identifizieren. Durch die Berechnung des Verhältnisses von oberen und unteren Schatten zu den Kerzenkörpern kann festgestellt werden, ob sich der Markt in einer Seitwärtsbewegung befindet. Wenn die Länge der oberen und unteren Schatten mehr als das Doppelte der Länge des Kerzenkörpers beträgt, wird der Markt als in einer Konsolidierungsphase befindlich angesehen, und die Strategie vermeidet dann den Handel.

Vorteilsanalyse

-

Multi-Zeitskalen-Analyse: Durch die Verwendung von drei MACD-Indikatoren mit unterschiedlichen Parametern können Trends auf verschiedenen Zeitskalen erfasst werden, was die Genauigkeit und Zuverlässigkeit des Handels erhöht.

-

Signalglättung: Die Mittelung der Signallinien der drei MACD-Indikatoren glättet Rauschen effektiv und vermeidet irreführende Signale, die von einem einzelnen Indikator ausgehen könnten.

-

Trendbestätigung: Die Kombination mit dem RSI zur Bestätigung der Stärke des Aufwärtstrends erhöht die Zuverlässigkeit der Handelssignale weiter.

-

Konsolidierungserkennung: Die Verwendung der linearen Regression zur Identifizierung von Konsolidierungsphasen des Marktes vermeidet den Handel in Seitwärtsbewegungen und reduziert das Risiko der Strategie.

-

Automatisierter Handel: Die Strategie ist für den automatisierten Handel im 1-Minuten-Zeitrahmen konzipiert, kann schnell auf Marktveränderungen reagieren und Trades ausführen, was die Handelseffizienz erhöht.

Risikoanalyse

-

Parameteroptimierung: Die Strategie umfasst mehrere Parameter, wie die Perioden der schnellen und langsamen Linien der drei MACD-Indikatoren und die Periode des RSI. Die Wahl dieser Parameter hat einen erheblichen Einfluss auf die Leistung der Strategie; eine ungeeignete Optimierung kann zu einer Verschlechterung der Leistung führen.

-

Überanpassungsrisiko: Die Strategie kann auf bestimmten historischen Daten gute Ergebnisse liefern, aber in der Praxis möglicherweise nicht an Marktveränderungen angepasst werden, was zum Versagen der Strategie führen kann.

-

Schwarze-Schwäne-Ereignisse: Die Strategie basiert hauptsächlich auf technischen Indikatoren und reagiert möglicherweise nicht ausreichend auf bedeutende fundamentale Ereignisse, was zu schlechter Performance in extremen Marktumgebungen führen kann.

Optimierungsrichtung

-

Dynamische Parameteranpassung: Passen Sie die Parameter der Strategie dynamisch an die Marktbedingungen an, wie die Perioden der schnellen und langsamen Linien des MACD und die Periode des RSI, um sich an unterschiedliche Marktumgebungen anzupassen.

-

Hinzufügen weiterer Indikatoren: Auf Basis der vorhandenen MACD- und RSI-Indikatoren können andere technische Indikatoren wie Bollinger-Bänder oder gleitende Durchschnitte hinzugefügt werden, um die Genauigkeit und Zuverlässigkeit der Handelssignale weiter zu erhöhen.

-

Risikomanagement-Optimierung: Integrieren Sie umfassendere Risikomanagementmaßnahmen wie dynamische Stop-Losses und Positionsgrößenmanagement, um das Gesamtrisiko der Strategie zu reduzieren.

-

Optimierung durch maschinelles Lernen: Nutzen Sie Algorithmen des maschinellen Lernens wie neuronale Netze oder Support-Vektor-Maschinen, um die Parameter und Handelsregeln der Strategie zu optimieren und ihre Anpassungsfähigkeit und Robustheit zu verbessern.

Zusammenfassung

Dieser Artikel stellt eine Hochfrequenz-Kryptowährungs-Handelsstrategie vor, die auf der TrippleMACD-Kreuzung gleitender Durchschnitte und dem RSI basiert. Die Strategie nutzt drei MACD-Indikatoren mit unterschiedlichen Parametern und den RSI, um zuverlässige Handelssignale zu erzeugen, und verwendet die lineare Regression zur Identifizierung von Konsolidierungsphasen des Marktes, um den Handel in Seitwärtsbewegungen zu vermeiden. Die Vorteile der Strategie liegen in der Multi-Zeitskalen-Analyse, der Signalglättung, der Trendbestätigung, der Konsolidierungserkennung und dem automatisierten Handel. Allerdings bestehen Risiken wie Parameteroptimierung, Überanpassung und Schwarze-Schwäne-Ereignisse. Zukünftig kann die Strategie durch dynamische Parameteranpassung, das Hinzufügen weiterer Indikatoren, Risikomanagement-Optimierung und Optimierung durch maschinelles Lernen verbessert werden, um ihre Anpassungsfähigkeit und Robustheit zu erhöhen und besser auf Veränderungen im Kryptowährungsmarkt zu reagieren.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)- 1