Bollinger-Bänder-Strategie mit dynamischem Take-Profit und dynamischer Positionserhöhung

Strategieübersicht

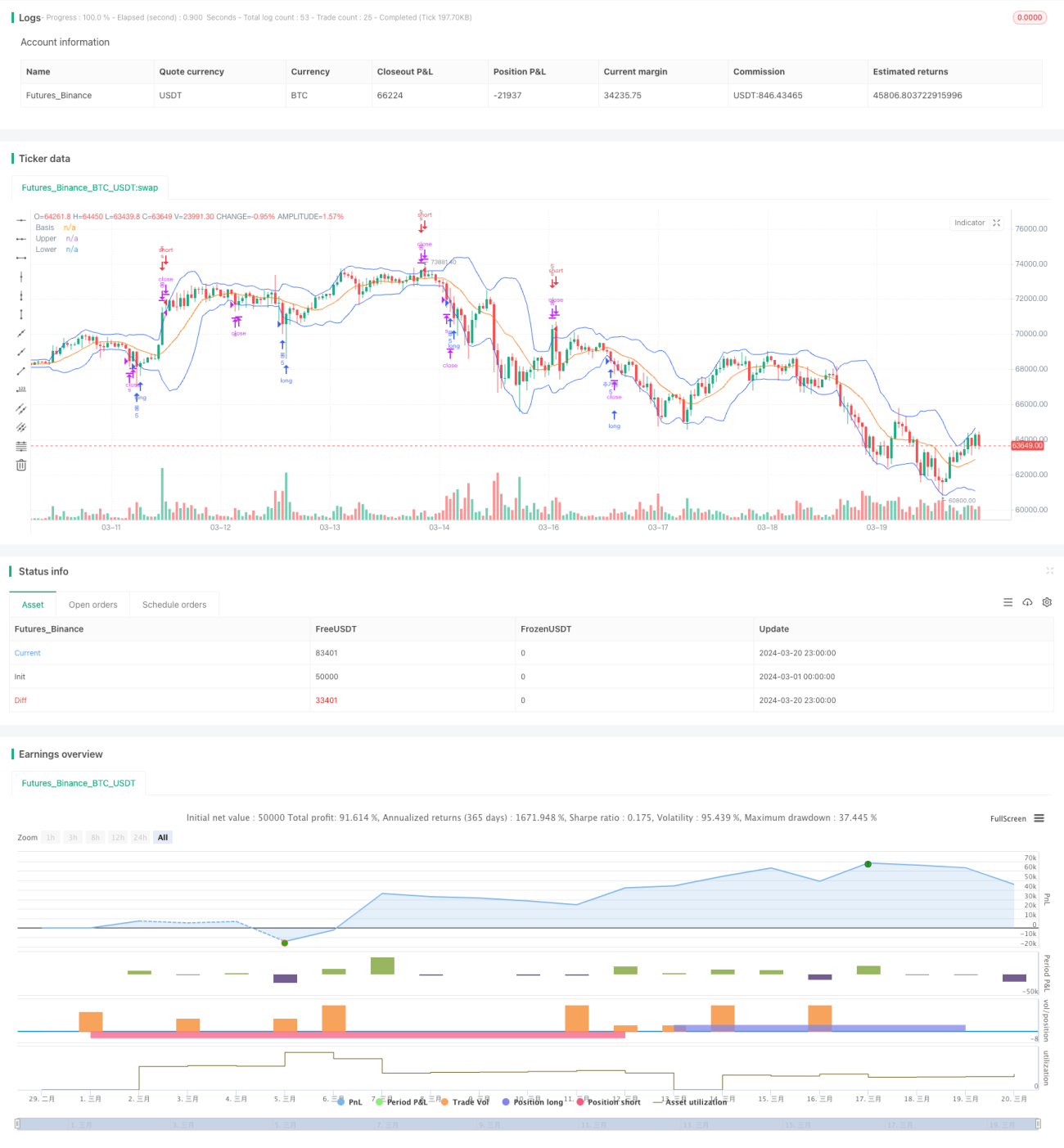

Diese Strategie basiert auf dem Bollinger-Band-Indikator. Sie eröffnet Positionen, wenn der Preis die obere oder untere Grenze des Bollinger-Bands berührt, und setzt dynamische Take-Profit- sowie dynamische Nachkauf-Logik ein. Wenn der Preis von der unteren Grenze abprallt und die mittlere Linie des Bollinger-Bands durchbricht, geht die Strategie von einer Aufwärtstrendformation aus. Dann wird nachgekauft, wenn der Preis um einen bestimmten Prozentsatz zur mittleren Linie zurückfällt. Wenn der Preis schließlich die obere Grenze des Bollinger-Bands durchbricht, schließt die Strategie die Position gewinnbringend. Im Abwärtstrend wendet die Strategie die gegenteilige Logik an. Durch dynamisches Take-Profit und dynamisches Nachkaufen mit Bollinger-Bändern kann die Strategie in Trendmärkten höhere Gewinne erzielen.

Strategieprinzip

Die Hauptprinzipien der Strategie sind wie folgt:

-

Berechnung der oberen, mittleren und unteren Grenze des Bollinger-Bands. Die obere und untere Grenze werden berechnet als die mittlere Linie ± N-fache Standardabweichung, wobei N individuell angepasst werden kann.

-

Wenn der Schlusskurs die untere Grenze des Bollinger-Bands unterschreitet und zuvor keine Position eröffnet wurde, eröffnet die Strategie eine Long-Position. Wenn der Schlusskurs die obere Grenze des Bollinger-Bands überschreitet und zuvor keine Position eröffnet wurde, eröffnet die Strategie eine Short-Position. Diese Eröffnungslogik ähnelt dem traditionellen Bollinger-Band-Durchbruchssystem.

-

Nach dem Eröffnen einer Long-Position: Wenn der Schlusskurs die mittlere Linie des Bollinger-Bands nach oben durchbricht, wird dies als Aufwärtstrendformation gewertet und die Variable

basisCrossedauftruegesetzt. Nach dem Eröffnen einer Short-Position: Wenn der Schlusskurs die mittlere Linie nach unten durchbricht, wird ebenfallsbasisCrossedauftruegesetzt. -

Im Long-Fall: Wenn der Schlusskurs die untere Grenze unterschreitet und

basisCrossedwahr ist, und der aktuelle Kurs um mehr als 2% unter dem ursprünglichen Eröffnungskurs liegt, wird die Strategie nachkaufen und gleichzeitigbasisCrossedauffalsezurücksetzen. Im Short-Fall ist die Logik umgekehrt. Diese Nachkauf-Logik ermöglicht es der Strategie, bei Trendrücksetzern günstiger nachzukaufen und die Gewinnspanne zu erhöhen. -

Wenn bei einer Long-Position der Schlusskurs die obere Grenze des Bollinger-Bands durchbricht, oder bei einer Short-Position der Schlusskurs die untere Grenze unterschreitet, schließt die Strategie alle Positionen, realisiert den Gewinn, setzt alle Markierungsvariablen zurück und bereitet sich auf die nächste Eröffnung vor.

Durch diese dynamische Eröffnungs-, Nachkauf- und Take-Profit-Logik kann die Strategie in Trendmärkten flexibel agieren und höhere Gewinne erzielen. Gleichzeitig sorgt die Verwendung des klassischen technischen Indikators Bollinger-Band für eine gewisse Anpassungsfähigkeit und Stabilität.

Vorteilsanalyse

-

Dynamisches Take-Profit: Die Strategie passt die Take-Profit-Schwelle dynamisch an die obere und untere Grenze des Bollinger-Bands an. Im Vergleich zu festen Take-Profit-Punkten kann sie sich besser an Marktschwankungen anpassen und Gewinne flexibel schützen.

-

Dynamisches Nachkaufen: In der Rücksetzphase nach der Trendformation wird schrittweise nachgekauft, um in Trendmärkten höhere Gewinne zu erzielen. Dynamisches Nachkaufen verschafft der Strategie einen Vorteil im Trendhandel.

-

Flexible Parameter: Parameter wie N- und P-Werte des Bollinger-Bands können flexibel angepasst werden, um sich an unterschiedliche Markteigenschaften und Handelsstile anzupassen.

-

Hohe Anpassungsfähigkeit: Das Bollinger-Band ist ein klassischer technischer Indikator mit guter Trenderkennungsfähigkeit. In Kombination mit dynamischem Positionsmanagement kann es in verschiedenen Finanzmärkten stabil wirken.

-

Klare Logik: Die Bedingungen für Eröffnung und Schließung sowie die Nachkauf- und Reduktionslogik sind sehr klar und verständlich, was es Händlern erleichtert, die Strategie zu verstehen und zu steuern. Eine klare Logik bedeutet auch eine einfachere Weiterentwicklung und Optimierung der Strategie.

Risikoanalyse

-

Seitwärtsmärkte: Die Bollinger-Band-Strategie schneidet in Seitwärtsmärkten oft schlecht ab. Häufiges Öffnen und Schließen von Positionen führt zu höheren Transaktionskosten und beeinträchtigt die Gesamtrendite.

-

Trendwenden: An kritischen Wendepunkten eines Trends könnte die Strategie verzögert reagieren, was zu Nachkäufen in die falsche Richtung und damit zu größeren Drawdowns führen kann.

-

Extreme Märkte: In extremen Marktsituationen (z. B. starke Kursausschläge) kann der Verlauf des Bollinger-Bands abnormal werden, was zum Versagen der Strategie führen kann.

-

Parametereinstellung: Ungeeignete Parametereinstellungen beeinträchtigen die Leistung der Strategie erheblich. Zu kleine N-Werte führen zu häufigem Handel, zu große N-Werte zu Signalverzögerungen.

-

Schwarze Schwäne: Bei bedeutenden politischen oder wirtschaftlichen Ereignissen kann die Strategie einem hohen Risiko ausgesetzt sein.

Zur Kontrolle dieser Risiken kann man auf zwei Wegen vorgehen: 1) Angemessene Parametereinstellung – Optimierung der Parameter für verschiedene Basiswerte und Marktzustände; 2) Einbau zusätzlicher Filter wie Trendbestimmung, Volatilitätsfilter usw., um die Signalqualität zu verbessern. Darüber hinaus sind im praktischen Einsatz Positionsgrößen-Management und Risikokontrolle wichtig, um das Risiko pro Trade streng zu begrenzen.

Optimierungsrichtungen

-

Trendfilter: Hinzufügen einer Trendbestimmung bei der Eröffnung, z. B. Multi-MA-Aufwärtsordnung als Long-Filter, Multi-MA-Abwärtsordnung als Short-Filter. Dies erhöht die Erfolgsrate der Trendidentifikation.

-

Volatilitätsfilter: Das Bollinger-Band ist an sich ein Volatilitätsindikator. Durch Einführung von ATR, historischer Volatilität usw. kann der Volatilitätszustand des Marktes erkannt werden. Bei hoher Volatilität können Positionen reduziert, bei niedriger Volatilität erhöht werden, um das Risiko besser zu steuern.

-

Dynamische Parameteroptimierung: Die Parameter des Bollinger-Bands können dynamisch an den Marktzustand angepasst werden. Z. B. in Trendmärkten größere N-Werte, in Seitwärtsmärkten kleinere N-Werte. Dies erfordert Techniken wie maschinelles Lernen, um durch Training mit historischen Daten optimale Parameter zu finden.

-

Strategiekombination: Die Strategie kann mit anderen klassischen Strategien wie MACD, RSI kombiniert werden, um eine kombinierte Strategie zu bilden, die Robustheit und Rentabilität des Systems erhöht.

-

Einbau einer Stop-Loss-Logik: Derzeit fehlt eine explizite Stop-Loss-Logik. Mechanismen wie Trailing-Stop oder fester prozentualer Stop-Loss könnten in Betracht gezogen werden, um den maximalen Verlust pro Trade zu begrenzen.

-

Optimierung des Positionsmanagements: Beim Nachkaufen und Reduzieren können klassische Positionsgrößen-Methoden wie die Kelly-Formel oder der optimale F-Wert angewendet werden, um unter kontrolliertem Risiko den Gewinn zu maximieren.

Durch diese Optimierungen kann das Risiko-Ertrags-Verhältnis der Strategie weiter verbessert werden, sodass sie sich besser an wechselnde Marktbedingungen anpassen und Händlern stabile Renditen bieten kann.

Zusammenfassung

Die Strategie mit dynamischem Take-Profit und dynamischem Nachkaufen auf Basis von Bollinger-Bändern ist eine klassische Trendfolgestrategie. Sie nutzt Bollinger-Bänder als Grundlage und passt die Positionsgröße dynamisch an, um höhere Trendgewinne zu erzielen. Die Strategie hat eine klare Logik, flexible Parameter und eine hohe Anpassungsfähigkeit. Sie ist eine quantitativ Handelsstrategie, die es wert ist, eingehend untersucht und angewendet zu werden. Gleichzeitig müssen wir jedoch erkennen, dass die Strategie in Seitwärtsmärkten schlecht abschneidet und nicht gut auf extreme Märkte oder schwarze Schwäne vorbereitet ist. Daher müssen wir in der praktischen Anwendung Wert auf Parameteroptimierung, Risikokontrolle und Strategiekombination legen und die Wirksamkeit der Strategie in verschiedenen Marktzuständen regelmäßig überprüfen. Durch ein tiefes Verständnis der inneren Logik der Strategie, kontinuierliche Optimierung und Verbesserung kann diese Strategie zu einem wichtigen Werkzeug für quantitative Händler werden und langfristig stabile Renditen für Anleger erzielen.

- 1