Donchian-Kanal-Breakout-Strategie

Strategieübersicht

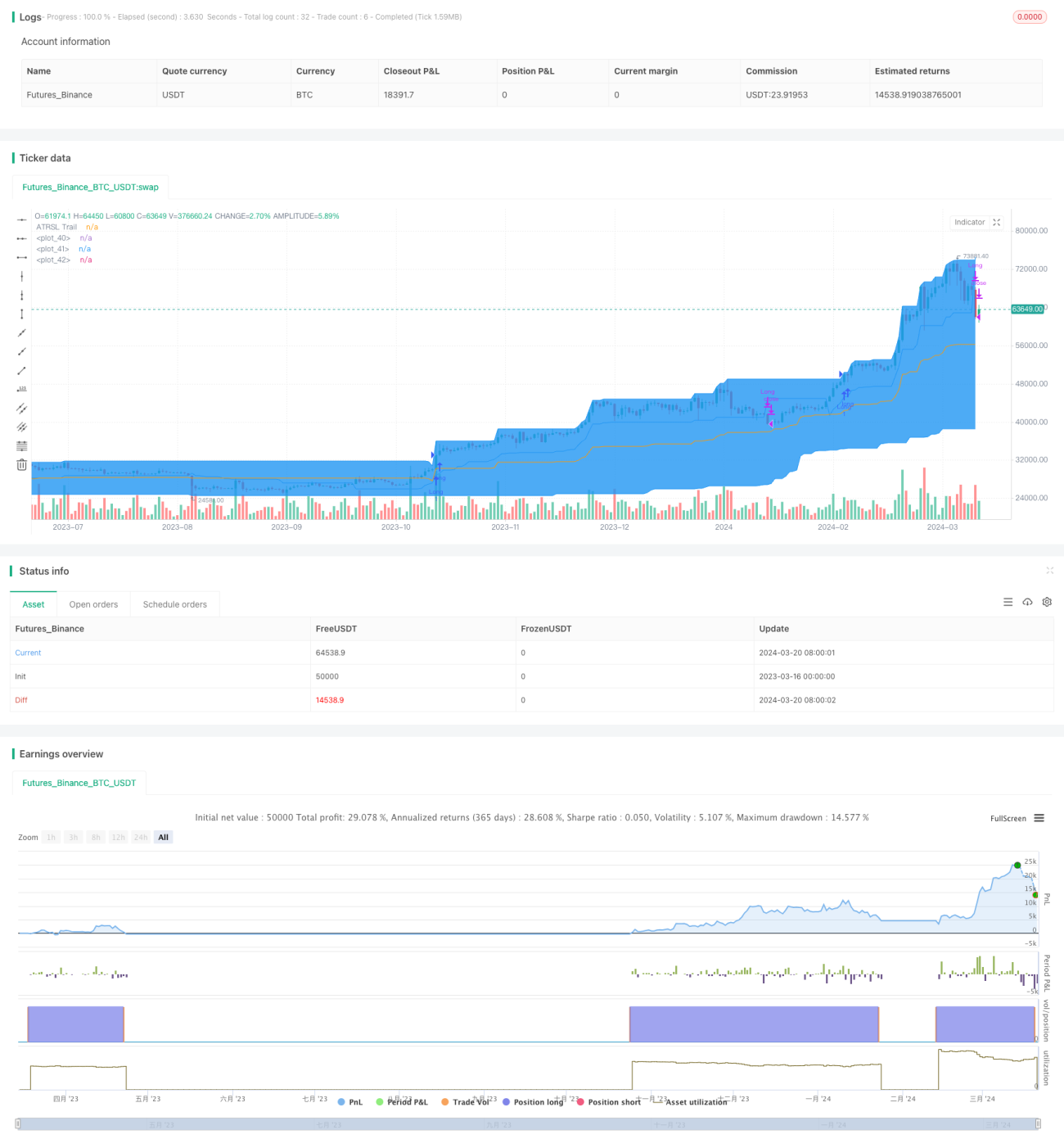

Die Donchian-Kanal-Durchbruchsstrategie ist eine trendfolgende quantitative Handelsstrategie. Diese Strategie nutzt den Donchian-Kanal, um Markttrends zu erfassen, und verwendet gleichzeitig einen ATRSL-Trailing-Stop, um Risiken zu kontrollieren. Wenn der Kurs die obere Linie des Donchian-Kanals durchbricht, eröffnet die Strategie eine Long-Position; wenn der Kurs die ATRSL-Trailing-Stop-Linie unterschreitet, wird die Position geschlossen.

Strategieprinzip

- Berechnung des Donchian-Kanals: Basierend auf dem vom Benutzer eingegebenen

donLength-Parameter werden die Höchst- und Tiefstkurse der letztendonLength-Perioden berechnet, die als obere LiniedonUpperbzw. untere LiniedonLowerdes Donchian-Kanals dienen. Die MittelliniedonBasisist der Durchschnitt der oberen und unteren Linie. - Berechnung des ATRSL-Trailing-Stops: Basierend auf den vom Benutzer eingegebenen Parametern

AP2undAF2wird der ATR-WertSL2berechnet. Anschließend wird der Trailing-Stop-PreisTrail2dynamisch in Abhängigkeit vom aktuellen SchlusskursSCund dem vorherigen Trailing-Stop-PreisTrail2[1]angepasst. - Eröffnungsbedingung: Wenn der aktuelle Schlusskurs die obere Linie des Donchian-Kanals nach oben durchbricht, wird eine Long-Position eröffnet.

- Schließungsbedingung: Wenn der aktuelle Schlusskurs die ATRSL-Trailing-Stop-Linie nach unten durchbricht, wird die Position geschlossen.

Strategievorteile

- Trendfolge: Durch die Verwendung des Donchian-Kanals zur Bestimmung der Trendrichtung können Markttrends effektiv erfasst werden.

- Dynamischer Stop: Durch die Verwendung des ATRSL-Trailing-Stops kann die Stopposition dynamisch an die Marktvolatilität angepasst werden, um Risiken zu kontrollieren.

- Flexible Parameter: Benutzer können Parameter wie

donLength,AP2undAF2entsprechend ihren Anforderungen anpassen, um die Strategieleistung zu optimieren.

Strategierisiken

- Parameterrisiko: Unterschiedliche Parametereinstellungen können zu erheblichen Leistungsunterschieden führen. Eine ausreichende Backtesting- und Parameteroptimierung ist erforderlich.

- Marktrisiko: In Seitwärtsmärkten oder bei Trendumkehrungen kann diese Strategie größere Drawdowns verursachen.

- Slippage und Transaktionskosten: Häufiger Handel kann zu höheren Slippage- und Transaktionskosten führen, die die Strategiegewinne beeinträchtigen.

Optimierungsrichtungen

- Hinzufügen eines Trendfilters: In die Eröffnungsbedingung können Indikatoren wie ADX integriert werden, um die Trendstärke zu beurteilen und nur bei deutlichen Trends zu eröffnen, um die Eröffnungsqualität zu verbessern.

- Optimierung des Stopps: Andere Stoppmethoden wie prozentuale Stopps, ATR-Stopps oder die Kombination mehrerer Stopparten können getestet werden, um die Flexibilität des Stopps zu erhöhen.

- Hinzufügen eines Positionsmanagements: Basierend auf der Marktvolatilität und dem Kontorisiko kann die Positionsgröße dynamisch angepasst werden, um das Risiko zu steuern.

Zusammenfassung

Die Donchian-Kanal-Durchbruchsstrategie ist eine klassische Trendfolgestrategie, die Trends mithilfe des Donchian-Kanals erfasst und das Risiko mit einem ATRSL-Trailing-Stop kontrolliert. Die Vorteile dieser Strategie liegen in der einfachen und klaren Logik, der leichten Implementierung und Optimierung; die Nachteile sind die schwächere Leistung in Seitwärtsmärkten und bei Trendumkehrungen sowie die erhebliche Abhängigkeit der Leistung von den Parametereinstellungen. In der praktischen Anwendung können Module wie Trendfilter, optimierte Stopps und Positionsmanagement auf Basis der ursprünglichen Strategie hinzugefügt werden, um die Stabilität und Rentabilität der Strategie zu verbessern. Gleichzeitig sollte auf die Kontrolle der Handelsfrequenz und -kosten geachtet werden, und die Parameter sollten flexibel an die Marktmerkmale und die eigene Risikotoleranz angepasst werden.

- 1