Auf Trendmomentum basierende Multi-Indikator-Gleitender-Durchschnitt-Kreuzungsstrategie

Strategieübersicht

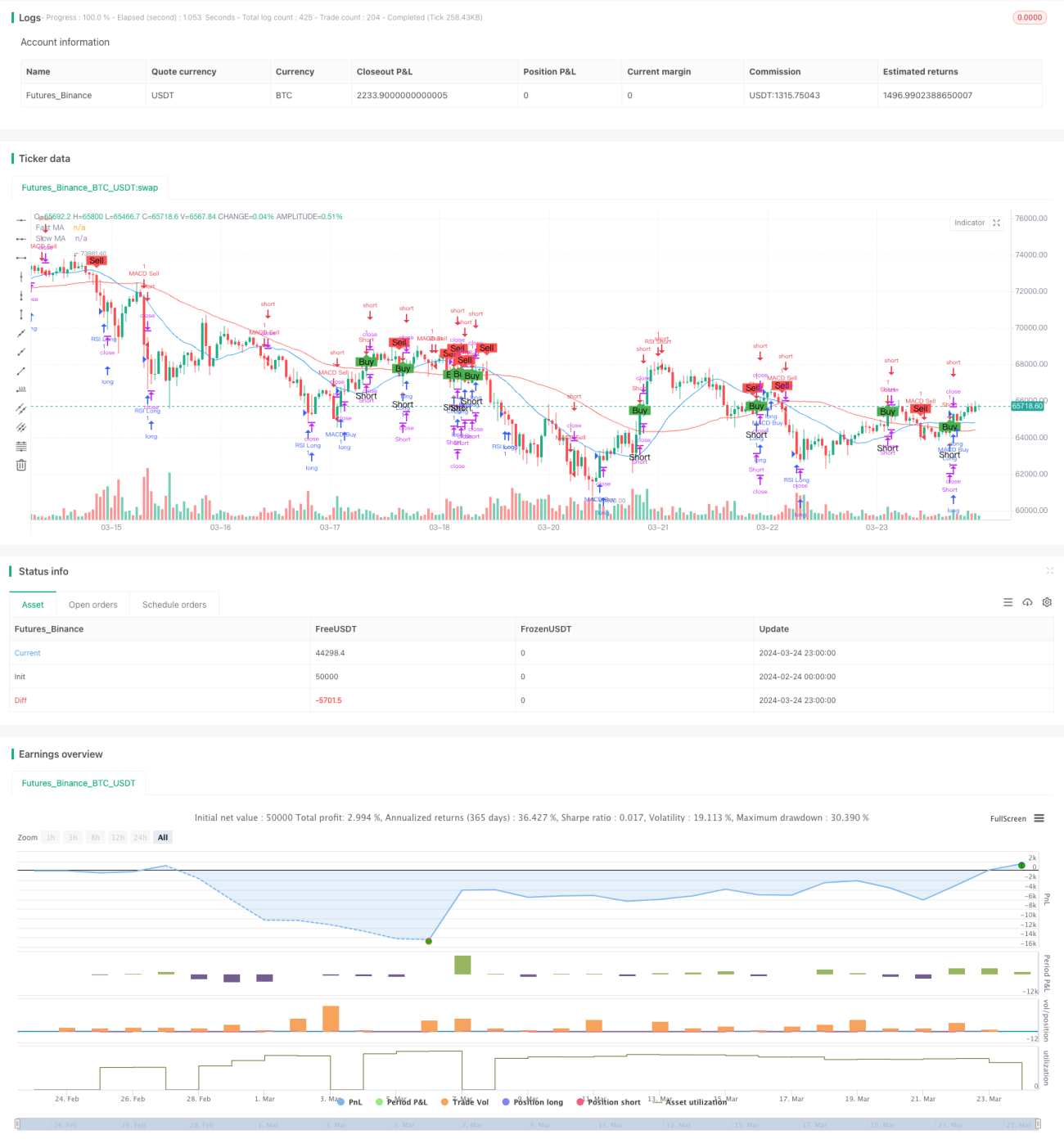

Die auf Trendmomentum basierende Multi-Indikator-Gleitenden-Durchschnitte-Kreuzungsstrategie ist eine quantitative Handelsstrategie, die gleitende Durchschnitte, den Relative-Stärke-Index (RSI) und den Moving Average Convergence Divergence (MACD) kombiniert. Die Strategie nutzt das Kreuzungssignal zweier gleitender Durchschnitte mit unterschiedlichen Perioden als primäres Handelssignal und ergänzt dieses durch die beiden gängigen technischen Indikatoren RSI und MACD, um Markttrends und Momentumänderungen zu erfassen und eine relativ robuste Handelsstrategie zu erreichen.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, die Kreuzungssignale zweier gleitender Durchschnitte unterschiedlicher Perioden (schneller gleitender Durchschnitt und langsamer gleitender Durchschnitt) als primäre Kauf- und Verkaufssignale zu verwenden. Wenn der schnelle gleitende Durchschnitt den langsamen von unten nach oben kreuzt, entsteht ein Kaufsignal; umgekehrt, wenn der schnelle gleitende Durchschnitt den langsamen von oben nach unten kreuzt, entsteht ein Verkaufssignal. Diese Methode der Gleitenden-Durchschnitte-Kreuzung kann Markttrendänderungen gut erfassen.

Neben dem Kreuzungssignal der gleitenden Durchschnitte integriert die Strategie auch die beiden technischen Indikatoren RSI und MACD als ergänzende Beurteilung. Der RSI ist ein Momentumindikator, der den überkauften oder überverkauften Zustand des Marktes misst. Wenn der RSI größer als 70 ist, deutet dies auf einen überkauften Markt hin, und die Strategie eröffnet eine Short-Position; wenn der RSI kleiner als 30 ist, deutet dies auf einen überverkauften Markt hin, und die Strategie eröffnet eine Long-Position. Der MACD ist ein Trendfolgeindikator, der aus zwei exponentiell gleitenden Durchschnitten (EMA) unterschiedlicher Perioden besteht. Wenn die schnelle MACD-Linie die langsame Linie von unten nach oben kreuzt, entsteht ein Kaufsignal; umgekehrt, wenn die schnelle MACD-Linie die langsame Linie von oben nach unten kreuzt, entsteht ein Verkaufssignal.

Bei der tatsächlichen Handelsausführung wird eine Long-Position eröffnet, wenn sowohl die Kreuzung der gleitenden Durchschnitte als auch der MACD ein Kaufsignal liefern; eine Position wird geschlossen, wenn sowohl die Kreuzung der gleitenden Durchschnitte als auch der MACD ein Verkaufssignal liefern. Darüber hinaus wird eine Short-Position eröffnet, wenn der langsame gleitende Durchschnitt den Schlusskurs von oben nach unten kreuzt. Durch den integrierten Einsatz dieser technischen Indikatoren kann die Strategie Markttrends und Momentumänderungen umfassend erfassen und je nach Marktzustand entsprechende Handelsmaßnahmen ergreifen.

Strategievorteile

-

Starke Trendfolgefähigkeit: Durch das Kreuzungssignal der gleitenden Durchschnitte und den MACD-Indikator kann die Strategie Markttrends gut erfassen und dem Haupttrend folgend handeln.

-

Genaue Momentumbeurteilung: Die Einbeziehung des RSI-Indikators ermöglicht die Identifizierung überkaufter oder überverkaufter Marktzustände und verbessert die Zuverlässigkeit der Strategie, indem zusätzlich zum Trend Momentum-Signale für Handelsentscheidungen genutzt werden.

-

Solider Signalbestätigungsmechanismus: Durch die gemeinsame Bestätigung der drei Indikatoren (Kreuzung der gleitenden Durchschnitte, MACD und RSI) können Fehlsignale effektiv herausgefiltert und die Signalgenauigkeit erhöht werden.

-

Hohe Anpassungsfähigkeit: Die Strategie ist sowohl für Trendmärkte als auch für Seitwärtsmärkte geeignet und kann die Positionsgröße in verschiedenen Marktumgebungen dynamisch anpassen.

-

Einfache Umsetzung: Die Strategielogik ist klar, die verwendeten technischen Indikatoren sind gängig und leicht zu verstehen und umzusetzen.

Strategierisiken

-

Parameteroptimierungsrisiko: Die Strategie umfasst mehrere Parameter, wie die Perioden der gleitenden Durchschnitte, die RSI- und MACD-Parametereinstellungen. Unterschiedliche Parameterwahl kann die Strategieleistung erheblich beeinflussen, daher ist eine Optimierung und Prüfung der Parameter erforderlich, um die beste Kombination zu finden.

-

Marktrisiko: Bei starken Marktschwankungen oder unerwarteten Ereignissen kann die Strategie zu großen Verlusten oder Drawdowns führen. Zudem kann die Strategie in Seitwärtsmärkten oder ohne klaren Trend schlechter abschneiden als in Trendmärkten.

-

Overfitting-Risiko: Eine gute Performance der Strategie in historischen Daten garantiert nicht ihre Wirksamkeit in zukünftigen Märkten. Es besteht die Gefahr des Overfittings, d. h. gute Ergebnisse innerhalb der Stichprobe, aber schwache Ergebnisse außerhalb der Stichprobe.

-

Transaktionskostenrisiko: Häufiger Handel kann hohe Transaktionskosten wie Slippage und Gebühren verursachen, die die Rentabilität der Strategie schmälern.

Optimierungsrichtungen

-

Dynamische Parametereinstellung: Basierend auf Änderungen des Marktzustands können die Strategieparameter dynamisch angepasst werden, z. B. die Perioden der gleitenden Durchschnitte, die Schwellenwerte von RSI und MACD, um sich verschiedenen Marktumgebungen anzupassen. Dies verbessert die Anpassungsfähigkeit und Robustheit der Strategie.

-

Einführung von Risikokontrollmaßnahmen: Durch die Implementierung von Stop-Loss, Take-Profit und Positionsmanagement können Drawdowns und Risikoengagement reduziert werden. Beispielsweise kann die Positionsgröße dynamisch an die Marktvolatilität angepasst werden, bei steigender Volatilität reduziert und bei nachlassender Volatilität erhöht.

-

Integration anderer technischer Indikatoren oder Methoden: Die Einbeziehung weiterer technischer Indikatoren wie Bollinger-Bänder, Volatilitätsindikatoren usw. kann die Signalquellen der Strategie erweitern und ihre Robustheit und Rentabilität verbessern.

-

Optimierung der Handelsausführung: Durch die Optimierung von Ausführungsalgorithmen wie Limit-Orders, TWAP, VWAP usw. können Transaktionskosten und Marktauswirkungen reduziert und die Ausführungseffizienz der Strategie verbessert werden.

-

Verbesserte Überwachung und Bewertung der Strategie: Echtzeitüberwachung und regelmäßige Bewertung der Strategie helfen, Probleme rechtzeitig zu erkennen und zu beheben. Je nach Marktentwicklung kann die Strategie angepasst werden, um ihre Effektivität und Stabilität zu erhalten.

Zusammenfassung

Die auf Trendmomentum basierende Multi-Indikator-Gleitenden-Durchschnitte-Kreuzungsstrategie ist eine quantitative Handelsstrategie, die technische Indikatoren wie gleitende Durchschnitte, RSI und MACD integriert. Die Strategie verwendet das Kreuzungssignal der gleitenden Durchschnitte als primäres Handels- und Verkaufssignal, ergänzt durch RSI- und MACD-Indikatoren, um Markttrends und Momentumänderungen zu erfassen. Die Vorteile der Strategie liegen in ihrer starken Trendfolgefähigkeit, genauen Momentumbeurteilung, soliden Signalbestätigung, hohen Anpassungsfähigkeit und einfachen Umsetzung. Es bestehen jedoch auch Risiken wie Parameteroptimierungsrisiko, Marktrisiko, Overfitting-Risiko und Transaktionskostenrisiko. Zur weiteren Verbesserung der Strategie können dynamische Parametereinstellungen, Risikokontrollmaßnahmen, Integration anderer Indikatoren, Optimierung der Handelsausführung sowie verbesserte Überwachung und Bewertung in Betracht gezogen werden. Insgesamt handelt es sich bei dieser Strategie um eine relativ ausgereifte und praktische quantitative Handelsstrategie, die jedoch in der Praxis je nach spezifischem Marktumfeld und Handelszielen angepasst und optimiert werden muss, um ihr volles Potenzial auszuschöpfen und die möglichen Risiken zu kontrollieren.

- 1