Lineare Long-Short-Crossover-Strategie

Überblick

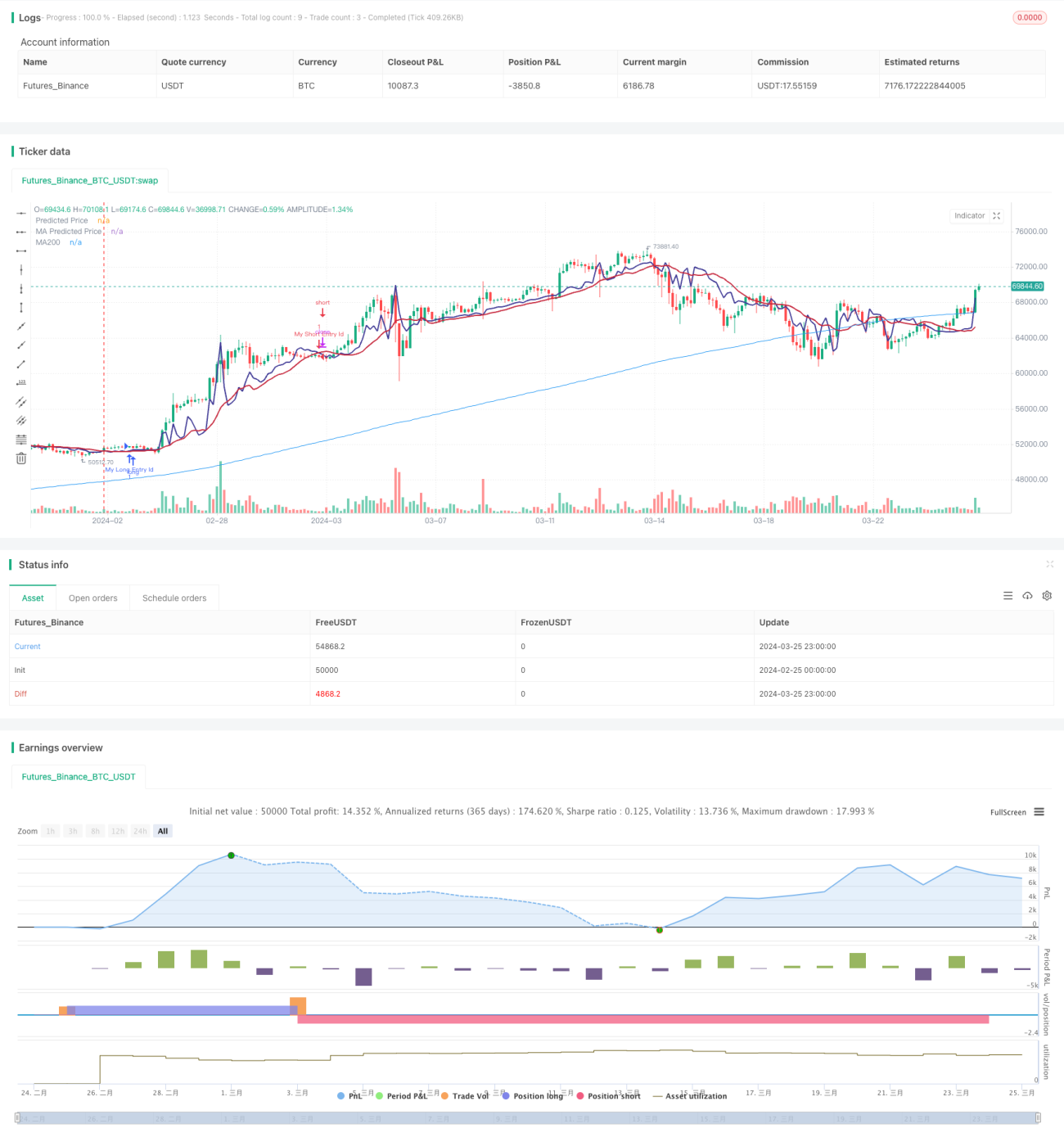

Die Long-Short-Lineare-Kreuzungsstrategie ist eine technische Analysestrategie, die auf einem linearen Regressionsmodell basiert, um die zukünftige Kursentwicklung einer Aktie vorherzusagen. Das grundlegende Prinzip der Strategie ist: Der Kursverlauf folgt oft einem bestimmten linearen Trend. Durch die Berechnung der linearen Regression der Kurse kann der zukünftige Kurs vorhergesagt werden. Wenn der vorhergesagte Kurs den aktuellen Kurs von unten nach oben kreuzt, wird eine Long-Position eröffnet; bei einem Kreuz von oben nach unten wird die Position geschlossen.

Strategieprinzip

Die Strategie berechnet zunächst die lineare Regression der Aktienkurse über einen bestimmten Zeitraum. Die lineare Regression verwendet die Methode der kleinsten Quadrate, um eine gerade Linie anzupassen, die den Trend der Kursveränderung über die Zeit darstellt. Die Strategie zeichnet dann die vorhergesagte Kurslinie und den aktuellen Kurs auf dem Chart ein.

Die Strategie definiert zwei Signale:

- Long-Signal: wird ausgelöst, wenn der vorhergesagte Kurs den aktuellen Kurs von unten nach oben kreuzt.

- Short-Signal: wird ausgelöst, wenn der vorhergesagte Kurs den aktuellen Kurs von oben nach unten kreuzt.

Wenn das Long-Signal erscheint, eröffnet die Strategie eine Long-Position; wenn das Short-Signal erscheint, wird die Position geschlossen.

Die wichtigsten Schritte der Strategie sind:

- Berechnung der linearen Regression der Kurse über einen bestimmten Zeitraum

- Einzeichnen der vorhergesagten Kurslinie und des aktuellen Kurses auf dem Chart

- Definition der Long- und Short-Signale

- Eröffnung einer Long-Position bei Auslösung des Long-Signals

- Schließen der Position bei Auslösung des Short-Signals

Vorteilsanalyse

Die Long-Short-Lineare-Kreuzungsstrategie hat folgende Vorteile:

- Einfach und effektiv: Die Strategie hat eine klare Logik, ist einfach zu implementieren und kann lineare Kurstrends erfassen.

- Breite Anwendbarkeit: Sowohl in Trendmärkten als auch in Seitwärtsmärkten kann die Strategie Handelssignale generieren.

- Hohe Optimierbarkeit: Die Strategie enthält einige Schlüsselparameter wie den Zeitraum der linearen Regression, gleitende Durchschnitte usw., die durch Optimierung die Strategieleistung verbessern können.

Risikoanalyse

Obwohl die Long-Short-Lineare-Kreuzungsstrategie viele Vorteile hat, birgt sie auch einige Risiken:

- Trend-Erkennungsrisiko: Wenn der Kursverlauf keinem linearen Trend folgt, z. B. in Seitwärtsmärkten, kann die Strategie Fehlsignale erzeugen. Dieses Risiko kann durch die Kombination mit anderen Indikatoren wie dem MACD verringert werden.

- Parametereinstellungsrisiko: Die Strategieleistung reagiert empfindlich auf die Parametereinstellungen; ungeeignete Parameter können zu Verlusten führen. Daher sollten vor dem Live-Einsatz ausreichende Backtests und Optimierungen der Parameter durchgeführt werden.

- Overfitting-Risiko: Eine übermäßige Optimierung der Parameter kann dazu führen, dass die Strategie an historische Daten überangepasst wird und in der Zukunft schlecht abschneidet. Methoden zur Vermeidung von Overfitting sind unter anderem Einfachheit bewahren und Tests außerhalb des Datensatzes.

Optimierungsmöglichkeiten

- Kombination mit anderen Indikatoren: Die linearen Regressionssignale können mit anderen technischen Indikatoren wie MACD, Bollinger-Bändern usw. kombiniert werden, um die Signalgenauigkeit zu erhöhen.

- Dynamische Parameteroptimierung: Es kann ein Mechanismus zur automatischen Parameteranpassung entwickelt werden, der die Parameter je nach Marktsituation dynamisch anpasst, um die Anpassungsfähigkeit zu verbessern.

- Integration eines Risikomanagement-Moduls: Durch die Integration von Maßnahmen wie Stop-Loss und Kapitalmanagement in die Strategie kann das Risiko einzelner Trades reduziert und der kumulierte Gewinn gesteigert werden.

- Optimierung durch maschinelles Lernen: Algorithmen des maschinellen Lernens können verwendet werden, um das lineare Regressionsmodell kontinuierlich zu verbessern und die Vorhersagen genauer zu machen.

Zusammenfassung

Die Long-Short-Lineare-Kreuzungsstrategie basiert auf der linearen Regression von Kursen und erzeugt Handelssignale durch den Vergleich des vorhergesagten Kurses mit dem aktuellen Kurs. Die Strategie hat eine einfache und klare Logik, kann lineare Kurstrends erfassen und ist für verschiedene Marktsituationen geeignet. Gleichzeitig ist die Strategie einfach zu implementieren und zu optimieren; Parameter können flexibel angepasst, mit anderen Indikatoren kombiniert und Risikomanagement-Module integriert werden, um die Strategieleistung kontinuierlich zu verbessern. Allerdings birgt die Strategie auch Risiken wie ungenaue Trenderkennung, falsche Parametereinstellungen und Overfitting auf historische Daten, sodass bei der praktischen Anwendung Vorsicht geboten ist. Insgesamt ist die Long-Short-Lineare-Kreuzungsstrategie eine einfache und effektive quantitative Handelsstrategie, die eine weitere Erforschung und Optimierung verdient.

/*backtest

start: 2024-02-25 00:00:00

end: 2024-03-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1