Quantitative Moving-Average-Crossover-Strategie

Übersicht

Die quantitative Strategie des gleitenden Durchschnitts-Crossovers ist eine quantitative Handelsstrategie, die auf Basis von Crossover-Signalen zweier gleitender Durchschnitte mit unterschiedlichen Perioden Kauf- und Verkaufssignale generiert. Die Strategie verwendet zwei einfache gleitende Durchschnitte mit 9 und 20 Tagen. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben durchkreuzt, wird ein Kaufsignal ausgelöst; wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten durchkreuzt, wird ein Verkaufssignal ausgelöst. Die Logik der Strategie ist einfach und klar, leicht zu implementieren und zu optimieren.

Strategieprinzip

Der Kern der Strategie besteht darin, die Crossover-Signale gleitender Durchschnitte unterschiedlicher Perioden zu nutzen, um Wendepunkte im Markttrend zu erfassen. Im Einzelnen sind die Hauptschritte der Strategie wie folgt:

- Berechnung der einfachen gleitenden Durchschnitte für 9 und 20 Tage.

- Prüfung, ob der kurzfristige gleitende Durchschnitt (9 Tage) den langfristigen (20 Tage) von unten nach oben durchkreuzt. Falls ja, wird die Variable

crossoverConditionauftruegesetzt, was eine Kaufbedingung anzeigt. - Prüfung, ob der aktuelle Schlusskurs größer als der Eröffnungskurs und größer als der 9-Tage-Durchschnitt ist. Falls ja, wird die Variable

buySignalauftruegesetzt, was bedeutet, dass der aktuelle Balken die Kaufbedingung erfüllt. - Wenn sowohl

crossoverConditionals auchbuySignaltruesind, wird ein Kauf ausgeführt. Gleichzeitig wirdcrossoverConditionauffalsezurückgesetzt, um doppelte Käufe zu vermeiden. - Prüfung, ob der kurzfristige gleitende Durchschnitt (9 Tage) den langfristigen (20 Tage) von oben nach unten durchkreuzt. Falls ja, wird die Variable

crossoverConditionauffalsegesetzt, was bedeutet, dass die Crossover-Bedingung nicht mehr erfüllt ist. - Wenn der aktuelle Schlusskurs kleiner als der 9-Tage-Durchschnitt ist, wird ein Verkauf ausgeführt.

Durch diese Schritte kann die Strategie nach einem Durchkreuzen des kurzfristigen über den langfristigen gleitenden Durchschnitt in der ersten bullischen Kerze kaufen und nach einem Durchkreuzen des kurzfristigen unter den langfristigen gleitenden Durchschnitt in der ersten bärischen Kerze verkaufen, wodurch eine zeitnahe Eröffnung und Schließung von Positionen an Trendwendepunkten ermöglicht wird.

Vorteilsanalyse

Die quantitative Strategie des gleitenden Durchschnitts-Crossovers bietet folgende Vorteile:

- Einfache Logik: Die Strategie basiert auf Crossover-Signalen gleitender Durchschnitte, die Logik ist klar, leicht verständlich und implementierbar.

- Hohe Anpassungsfähigkeit: Durch die Anpassung der Periodenparameter der gleitenden Durchschnitte kann die Strategie an unterschiedliche Märkte und Handelsobjekte angepasst werden.

- Trendfolge: Gleitende Durchschnitte können Markttrends effektiv verfolgen, sodass die Strategie in Richtung des Haupttrends handelt.

- Risikokontrolle: Durch die zusätzliche Bestätigung des Signals anhand der aktuellen Kerzenentwicklung auf Basis des Durchschnitts-Crossovers werden Fehlsignale bis zu einem gewissen Grad vermieden.

Risikoanalyse

Obwohl die Strategie des gleitenden Durchschnitts-Crossovers gewisse Vorteile bietet, bestehen dennoch folgende Risiken:

- Verzögerung: Gleitende Durchschnitte sind ein nachlaufender Indikator. Wenn das Crossover-Signal erscheint, hat sich der Markt oft bereits bewegt, sodass der Einstiegspunkt der Strategie möglicherweise nicht optimal ist.

- Seitwärtsmarkt: In einem seitwärts tendierenden Markt können der kurzfristige und der langfristige gleitende Durchschnitt häufig kreuzen, was zu vielen Handelssignalen und erhöhten Transaktionskosten führt.

- Parameterrisiko: Unterschiedliche Marktumgebungen und Handelsobjekte erfordern möglicherweise unterschiedliche Periodenparameter für die gleitenden Durchschnitte. Eine falsche Parameterwahl kann zu schlechter Strategieleistung führen.

Zur Minderung dieser Risiken können folgende Maßnahmen ergriffen werden:

- Einführung weiterer technischer Indikatoren oder Signalfilter wie Volumen, Volatilität usw., um die Signalqualität zu verbessern.

- Bei Seitwärtsmärkten können Stop-Loss- oder Filtermechanismen eingeführt werden, um die Kosten durch häufigen Handel zu reduzieren.

- Für verschiedene Märkte und Instrumente sollten Parameteroptimierungen und Anpassungen vorgenommen werden, um die Robustheit der Strategie zu erhöhen.

Optimierungsrichtungen

- Parameteroptimierung: Optimierung der Periodenparameter der gleitenden Durchschnitte, um eine für den aktuellen Markt geeignetere Parameterkombination zu finden und die Strategieleistung zu verbessern.

- Signalfilter: Ergänzung des Crossover-Signals durch weitere technische Indikatoren wie MACD, RSI usw. zur doppelten Bestätigung der Handelssignale und Erhöhung der Signalzuverlässigkeit.

- Positionsmanagement: Dynamische Anpassung der Positionsgröße basierend auf Faktoren wie Trendstärke und Volatilität: größere Positionen bei starkem Trend, kleinere bei unklarem Trend oder erhöhter Volatilität, um das Risiko-Ertrags-Verhältnis zu verbessern.

- Stop-Loss und Take-Profit: Einführung angemessener Stop-Loss- und Take-Profit-Mechanismen zur Begrenzung des Risikos einzelner Trades und zum Gewinnmitnehmenlaufenlassen, um die Strategieerträge zu steigern.

- Long-Short-Hedging: Hinzufügen konträrer Signale zur Strategie, um gleichzeitig Long- und Short-Positionen zu halten, Marktrisiken abzusichern und die Stabilität der Strategie zu erhöhen.

Diese Optimierungsrichtungen können dazu beitragen, die Leistung der Strategie zu verbessern, wobei die konkrete Umsetzung je nach den tatsächlichen Gegebenheiten angepasst und getestet werden muss.

Zusammenfassung

Die quantitative Strategie des gleitenden Durchschnitts-Crossovers ist eine einfache und effektive Trendfolgestrategie, die durch Crossover-Signale gleitender Durchschnitte unterschiedlicher Perioden Markttrendänderungen erfasst. Die Strategie hat eine klare Logik und hohe Anpassungsfähigkeit, ist jedoch mit Problemen wie Verzögerungen und Risiken in Seitwärtsmärkten behaftet. Durch die Einführung weiterer technischer Indikatoren, Parameteroptimierung, verbessertes Positionsmanagement und Risikokontrollmaßnahmen kann die Leistung der Strategie weiter gesteigert werden, sodass sie zu einer robusteren und effektiveren quantitativen Handelsstrategie wird.

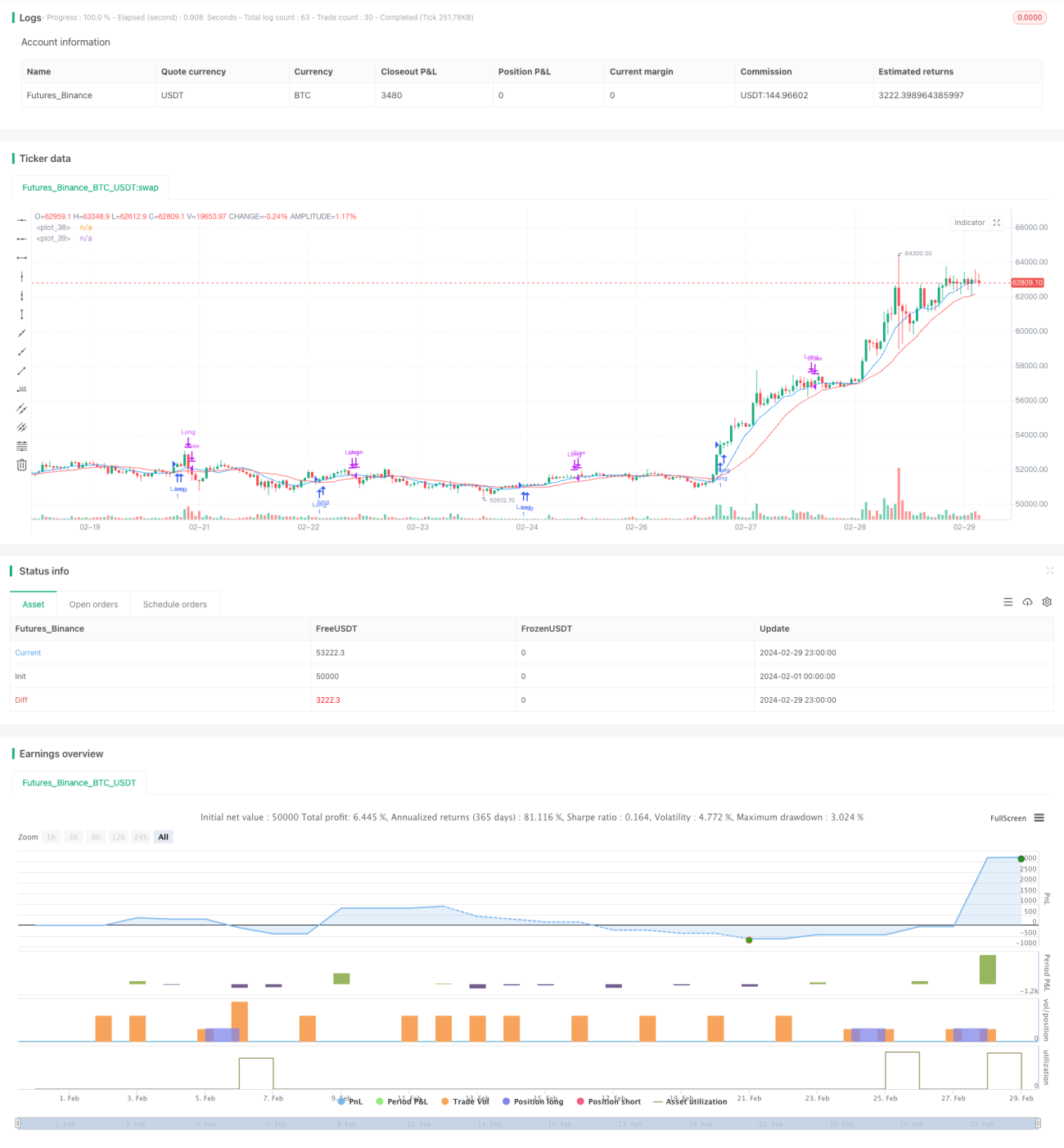

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZeroHeroTrading

//@version=5- 1