RSI Stop Trailing Handelsstrategie

Überblick

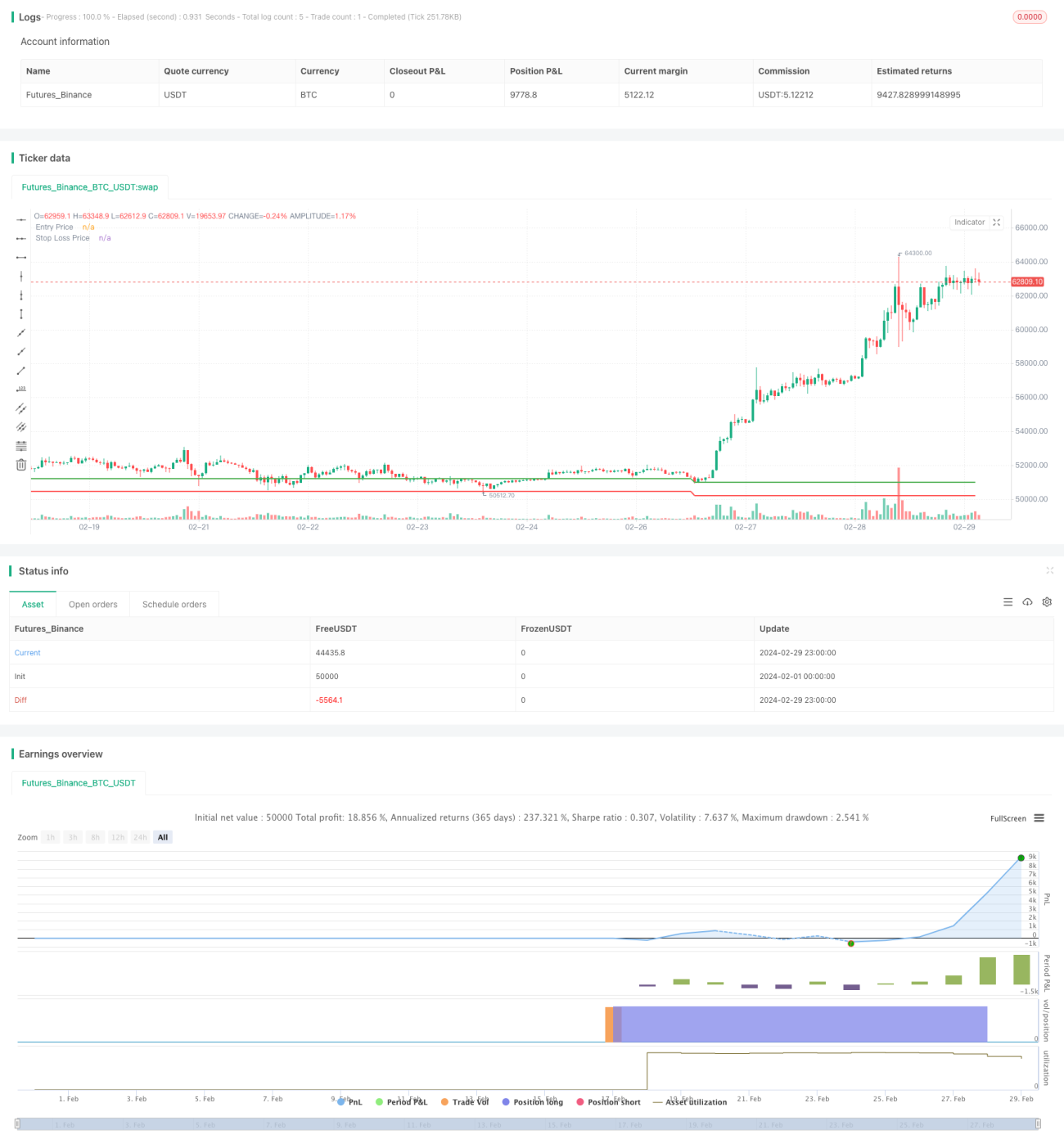

Die Strategie nutzt den Relativ-Sicherheits-Index (RSI) als Indikator für einen Überverkauf, indem sie bei einem RSI von weniger als 30 Positionen aufnimmt und gleichzeitig den Stop-Loss-Preis auf 98.5% des Eröffnungspreises setzt. Die Hauptidee der Strategie besteht darin, bei einem Überverkaufssignal in den Markt einzutreten und gleichzeitig das Risiko streng zu kontrollieren. Sobald der Preis unter dem Stop-Loss-Preis fällt, wird der Stop-Loss sofort ausgeglichen.

Strategieprinzip

- Berechnen Sie den RSI-Indikator mit 14 K-Linien.

- Wenn der RSI unter 30 liegt, gibt es ein Überverkaufssignal.

- Der Preis für die Eröffnung der Position wird bei der Eröffnung der Position aufgezeichnet und der Stop-Loss-Preis wird auf der Grundlage des Preises für die Eröffnung der Position und des Stop-Loss-Verhältnisses ((1,5%) berechnet.

- Wenn der Preis unter dem Stop-Loss-Preis fällt, wird sofort ein Stop-Loss gesetzt.

- Nach dem Stillstand wird der Eröffnungspreis und der Stop-Loss-Preis wieder eingestellt, um auf die nächste Gelegenheit zu warten.

Strategische Vorteile

- Einfach zu verstehen, klar und logisch, für Anfänger geeignet.

- Die Risiken werden streng kontrolliert, der Stop-Loss-Preis wird festgelegt, die Position wird sofort gelöscht, sobald der Stop-Loss-Preis erreicht wird, um eine Verlustvergrößerung zu vermeiden.

- Der RSI-Indikator wird verwendet, um Übersells zu beurteilen, um nach kurzfristigen Überschlägen in den Markt einzutreten und eine Rebound-Chance zu ergreifen.

- Der Code ist einfach und effizient, die Ausführung ist schnell und man verpasst keine Handelssignale.

Strategisches Risiko

- Der RSI gehört zu den Lagging Indicators und es besteht die Möglichkeit, dass ein Indikator überverkauft ist, aber die Preise weiter sinken, wodurch der Einstieg mit einem weiteren Verlustrisiko verbunden ist.

- Ein fester Stop-Loss-Ratio kann nicht dynamisch auf Marktschwankungen reagieren. Bei starken Marktschwankungen kann ein fester Stop-Loss zu häufigen Stop-Losses führen, wodurch nachfolgende Aufschwungsmöglichkeiten verpasst werden.

- Eine Strategie, die keine Gewinnziele hat und sich ausschließlich auf Stop-Loss-Risiken stützt, kann zu einem niedrigen Gesamtgewinn führen.

Richtung der Strategieoptimierung

- Neben den RSI-Indikatoren wurden weitere technische Indikatoren eingeführt, um die Signalgenauigkeit zu verbessern, z. B. MACD, KDJ usw.

- Die Stop-Loss-Ratio kann optimiert werden, indem man verschiedene Stop-Loss-Ratios anhand historischer Daten testet, um die optimale Stop-Loss-Einstellung zu finden.

- Auf der Basis von Stop-Loss wird ein dynamischer Stop-Loss-Mechanismus, wie beispielsweise ein mobiles Stop-Loss oder ein Tracking-Stop-Loss, hinzugefügt, um den Stop-Loss flexibler und effektiver zu machen.

- Setzen Sie sich ein Gewinnziel und legen Sie nach Erreichen eines gewissen Gewinnniveaus aktiv aus, anstatt sich vollständig auf einen Stop-Loss-Einsatz zu verlassen.

Zusammenfassen

RSI Stop Loss Tracking Trading Strategie über den RSI-Indikator zu überverkaufen, während die Festsetzung der Stop Loss Ratio strenge Kontrolle der Risiken, die Gesamtkonzeption ist einfach zu verstehen, geeignet für Anfänger zu lernen. Die Strategie jedoch auch im Rückstand, Stop-Loss-Mechanismus einfach, nicht profitabel hohe Probleme, die Notwendigkeit, in der praktischen Anwendung ständige Optimierung und Verbesserung, um die Stabilität der Strategie und Profitabilität.

- 1