Gauß-Kanal adaptive Gleitende-Durchschnitts-Strategie

Übersicht

Die Strategie des adaptiven gleitenden Mittelwerts basierend auf einem Gaußschen Kanal ist eine quantitative Handelsstrategie, die die Gaußfiltertechnologie und adaptive Parametereinstellungen nutzt. Diese Strategie beruht auf der Theorie des Gaußfilters von John Ehlers und generiert durch mehrfache exponentielle gleitende Mittelwertberechnungen der Kursdaten glatte und adaptive Handelssignale. Der Kern der Strategie ist der Aufbau eines dynamisch angepassten Preiskorridors, dessen obere und untere Linien aus dem gaußgefilterten Kurs plus/minus der tatsächlichen Volatilität (True Range) bestehen. Bei einem Ausbruch des Kurses über die obere Linie wird ein Kaufsignal generiert, bei einem Ausbruch unter die untere Linie ein Verkaufssignal. Zusätzlich wird ein Zeitparameter eingeführt, mit dem der Start- und Endzeitpunkt der Strategie flexibel festgelegt werden kann, was die Praxistauglichkeit erhöht.

Funktionsprinzip

Das Funktionsprinzip der adaptiven gleitenden Mittelwert-Strategie mit Gaußschem Kanal ist wie folgt:

- Berechnung des gaußgefilterten Kurses: Basierend auf der vom Benutzer eingestellten Sample-Periode und der Anzahl der Pole werden die Beta- und Alpha-Parameter berechnet. Anschließend wird der Kurs schrittweise gaußgefiltert, um eine geglättete Kursreihe zu erhalten.

- Berechnung des gaußgefilterten True Range: Die tatsächliche Volatilität (True Range) wird ebenfalls mit demselben Gaußfilterverfahren behandelt, um eine geglättete Volatilitätsreihe zu erhalten.

- Aufbau des Gaußschen Kanals: Der gaußgefilterte Kurs dient als mittlere Linie (Centerline). Die obere Linie ergibt sich aus der mittleren Linie plus dem Produkt aus dem gaußgefilterten True Range und einem benutzerdefinierten Multiplikator, die untere Linie entsprechend minus diesem Wert. So entsteht ein dynamischer Kanal.

- Generierung von Handelssignalen: Wenn der Kurs die obere Kanallinie nach oben durchbricht, wird ein Kaufsignal ausgelöst; bei einem Durchbruch nach unten durch die untere Linie ein Verkaufssignal.

- Einführung von Zeitparametern: Der Benutzer kann einen Start- und Endzeitpunkt für die Strategie festlegen. Nur innerhalb dieses Zeitfensters führt die Strategie Handelsoperationen auf Basis der Signale aus.

Vorteile

Die adaptive gleitende Mittelwert-Strategie mit Gaußschem Kanal bietet folgende Vorteile:

- Hohe Adaptivität: Die Strategie verwendet dynamisch angepasste Parameter, sodass sie sich an unterschiedliche Marktbedingungen und Handelsinstrumente anpassen kann, ohne dass häufiges manuelles Feintuning erforderlich ist.

- Gute Trendfolgeeigenschaften: Durch den Aufbau eines Preiskorridors kann die Strategie Markttrends gut erkennen und verfolgen, wodurch Fehlsignale in Seitwärtsmärkten effektiv vermieden werden.

- Hohe Glättung: Die mehrfache Glättung der Kursdaten mittels Gaußfilter entfernt einen Großteil des Marktrauschens, was die Handelssignale zuverlässiger macht.

- Hohe Flexibilität: Der Benutzer kann die Strategieparameter (z. B. Sample-Periode, Polzahl, Volatilitätsmultiplikator) nach Bedarf anpassen, um die Performance zu optimieren.

- Hohe Praxistauglichkeit: Die Einführung von Zeitparametern ermöglicht den Betrieb der Strategie innerhalb eines bestimmten Zeitrahmens, was den Einsatz im Live-Handel und Backtesting erleichtert.

Risikoanalyse

Trotz der vielen Vorteile birgt die Strategie auch gewisse Risiken:

- Risiko durch Parametereinstellungen: Ungünstig gewählte Parameter können zum Versagen oder zu schlechter Performance führen. Daher sind wiederholte Tests und Optimierungen in der Praxis erforderlich.

- Risiko durch außergewöhnliche Ereignisse: Bei plötzlichen, schwerwiegenden Ereignissen kann die Strategie möglicherweise nicht rechtzeitig korrekt reagieren, was zu Verlusten führt.

- Risiko der Überanpassung: Werden die Parameter zu stark an historische Daten angepasst, kann die Strategie in der Zukunft schlechter abschneiden. Es ist ein Gleichgewicht zwischen In-Sample- und Out-of-Sample-Performance zu finden.

- Risiko von Verlusten in Seitwärtsmärkten („Whipsaw“): Die Strategie eignet sich hauptsächlich für trendende Märkte. Bei häufigen Trades in Seitwärtsmärkten besteht ein erhebliches Risiko von Fehlsignalen, die zu Verlusten führen.

Optimierungsmöglichkeiten

Die Optimierung der adaptiven gleitenden Mittelwert-Strategie mit Gaußschem Kanal umfasst:

- Dynamische Parameteroptimierung: Durch den Einsatz von maschinellem Lernen etc. können die Strategieparameter automatisch optimiert und dynamisch angepasst werden, um die Adaptivität zu erhöhen.

- Integration mehrerer Faktoren: Kombination des Gaußschen Kanals mit anderen effektiven technischen Indikatoren oder Faktoren, um robustere Handelssignale zu erzeugen.

- Optimierung des Positionsmanagements: Hinzufügen eines sinnvollen Positions- und Risikomanagements zur Kontrolle von Drawdowns und Risiken.

- Koordination mehrerer Instrumente: Erweiterung der Strategie auf verschiedene Handelsinstrumente, um durch Asset Allocation und Korrelationsanalyse das Risiko zu streuen.

Zusammenfassung

Die adaptive gleitende Mittelwert-Strategie mit Gaußschem Kanal ist eine quantitative Handelsstrategie, die auf Gaußfilterung und adaptiven Parametern basiert. Sie erzeugt durch den dynamischen Aufbau eines Preiskorridors glatte und zuverlässige Handelssignale. Die Strategie zeichnet sich durch hohe Adaptivität, gute Trendfolgeeigenschaften, hohe Glättung, große Flexibilität und starke Praxistauglichkeit aus. Gleichzeitig bestehen jedoch Risiken in Bezug auf Parametereinstellungen, außergewöhnliche Ereignisse, Überanpassung und Verluste in Seitwärtsmärkten. Zukünftige Verbesserungen und Weiterentwicklungen sind unter anderem in den Bereichen dynamische Parameteroptimierung, Integration mehrerer Faktoren, Optimierung des Positionsmanagements und Koordination mehrerer Instrumente möglich.

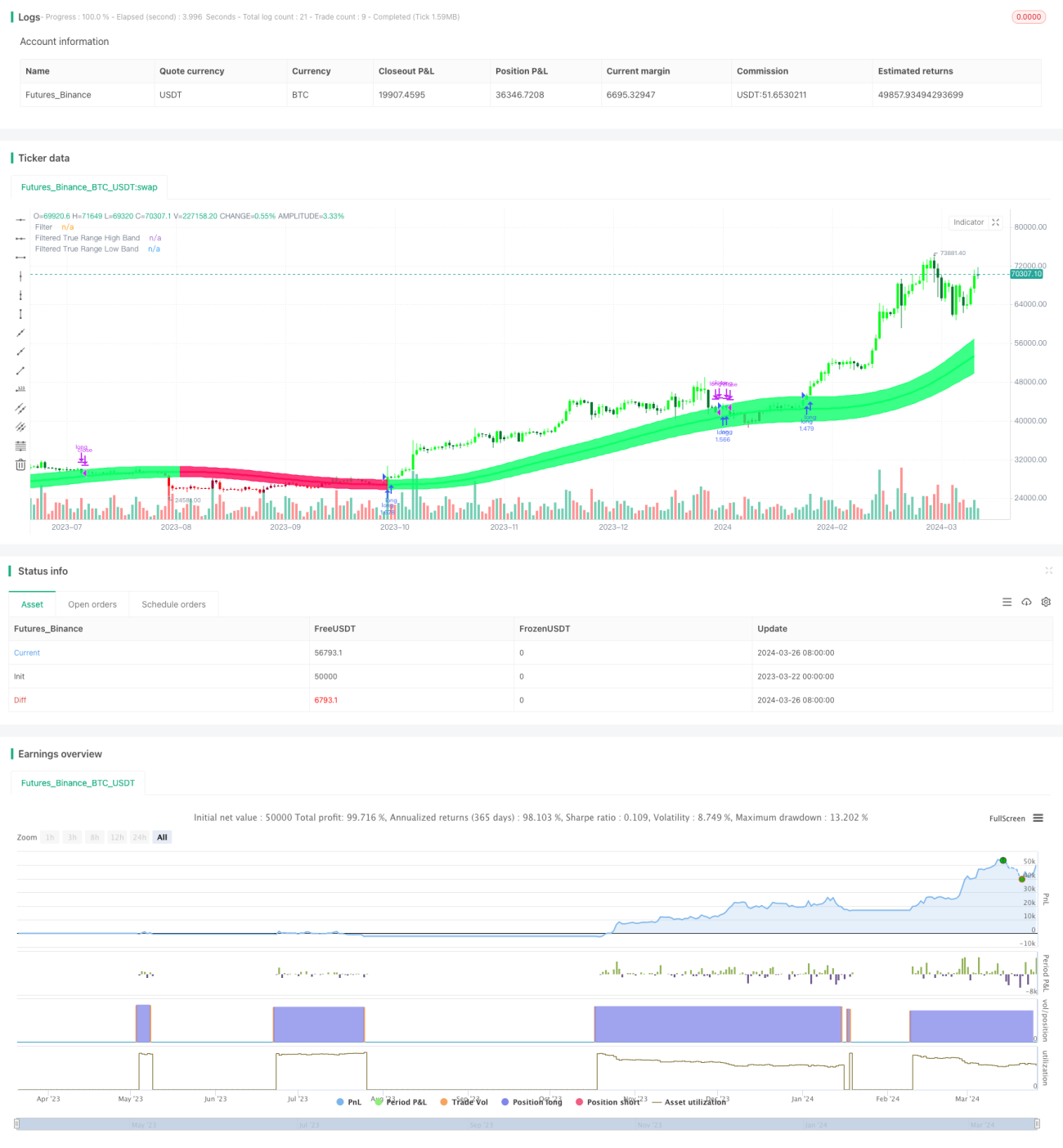

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gaussian Channel Strategy v1.0", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

// Date condition inputs- 1