Dynamische Trendfolgestrategie

Überblick

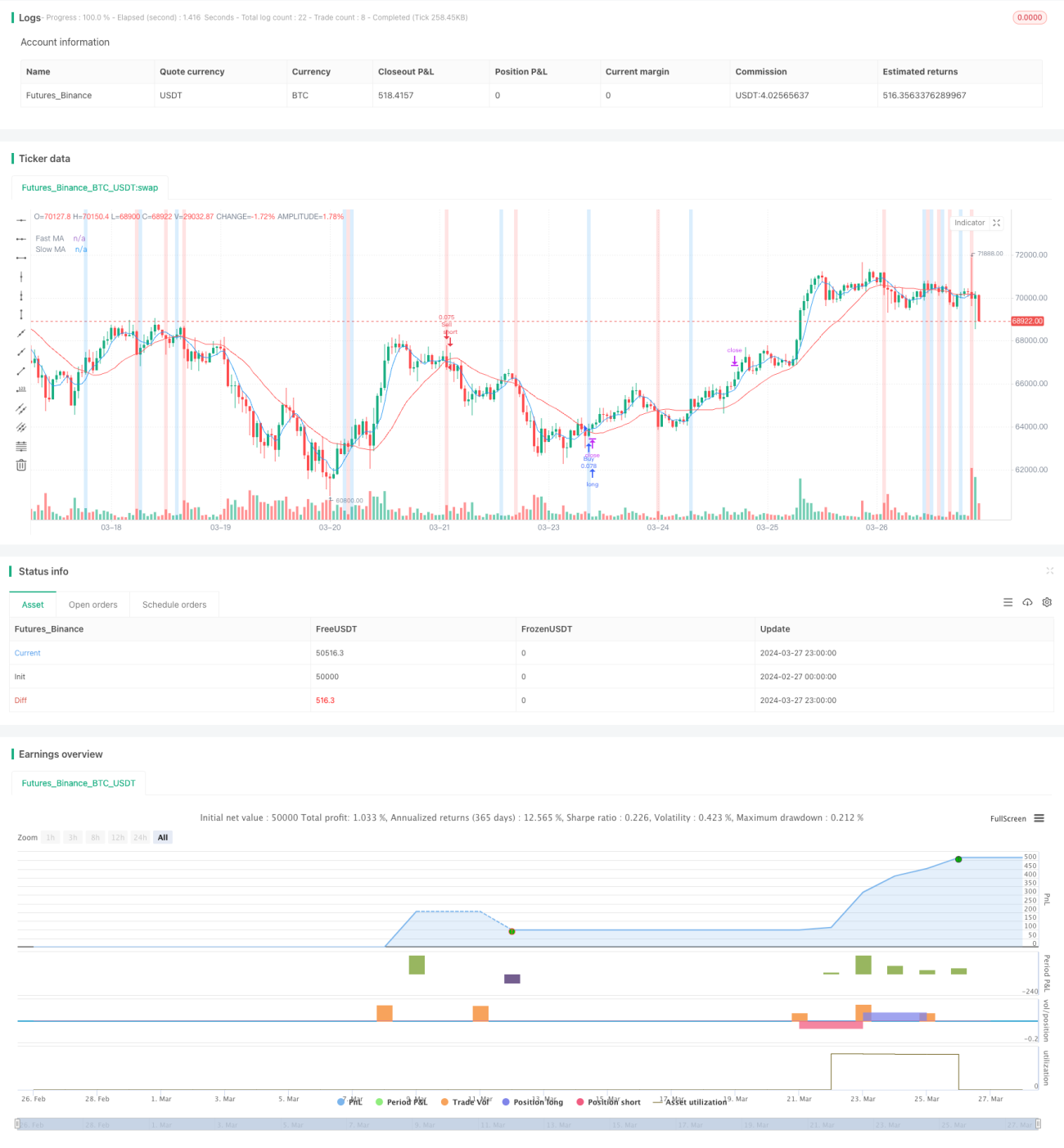

Die „Dynamische Trendverfolgungsstrategie“ ist eine quantitative Handelsstrategie, die auf gleitenden Durchschnitten und Trendband-Indikatoren basiert. Die Strategie nutzt die Kreuzungssignale von schnellen und langsamen gleitenden Durchschnitten, um potenzielle Kauf- und Verkaufsgelegenheiten zu identifizieren, während der Trendband-Indikator verwendet wird, um die Stärke des Trends zu bestätigen. Die Strategie integriert zudem ein dynamisches Positionsmanagement sowie Stop-Loss- und Take-Profit-Mechanismen, um das Risiko-Ertrags-Verhältnis zu optimieren.

Durch flexible Parametereinstellungen und API-Integration kann die Strategie an verschiedene Handelsstile und Marktbedingungen angepasst werden. Die „Dynamische Trendverfolgungsstrategie“ zielt darauf ab, Händlern zu helfen, signifikante Marktbewegungen zu erfassen und bereits in der frühen Phase der Trendbildung zu handeln, um das Gewinnpotenzial zu maximieren.

Strategieprinzip

Die „Dynamische Trendverfolgungsstrategie“ basiert auf den folgenden Kernprinzipien:

-

Doppelte gleitende Durchschnitte: Die Strategie verwendet schnelle und langsame gleitende Durchschnitte, um die Richtung des Preistrends zu bestimmen. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben kreuzt, deutet dies auf einen Aufwärtstrend hin und erzeugt ein Kaufsignal. Umgekehrt, wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben nach unten kreuzt, deutet dies auf einen Abwärtstrend hin und erzeugt ein Verkaufssignal.

-

Trendband-Indikator: Die Strategie verwendet einen Trendband-Indikator, um die Stärke des Trends zu messen. Wenn der Preis das Trendband von unten nach oben durchbricht, deutet dies auf eine zunehmende bullische Dynamik hin; wenn der Preis das Trendband von oben nach unten durchbricht, deutet dies auf eine zunehmende bärische Dynamik hin. Farbänderungen des Trendbandes bieten visuelle Hinweise auf Trendwenden.

-

Dynamisches Positionsmanagement: Die Strategie berechnet die Positionsgröße für jeden Handel dynamisch basierend auf dem Kontobeliehen und dem Portfolioanteil. Diese Methode optimiert die Kapitalallokation unter Berücksichtigung der Risikotoleranz des Händlers.

-

Stop-Loss-/Take-Profit-Mechanismus: Die Strategie ermöglicht es Händlern, prozentuale Stop-Loss- und Take-Profit-Niveaus festzulegen. Sobald die vorgegebenen Preisniveaus erreicht sind, wird der Mechanismus ausgelöst, um Gewinne zu sichern und potenzielle Verluste zu begrenzen.

-

API-Integration: Durch benutzerdefinierte Eingabefelder für API-Parameter bietet die Strategie flexible Ausführungsoptionen. Händler können Parameter entsprechend ihren Präferenzen anpassen und den Handel automatisieren.

Strategievorteile

Die „Dynamische Trendverfolgungsstrategie“ bietet folgende Vorteile:

-

Trendidentifikation: Durch die Kombination von doppelten gleitenden Durchschnitten und dem Trendband-Indikator kann die Strategie Markttrends effektiv identifizieren und Händlern helfen, rechtzeitig einzusteigen und Trendchancen zu nutzen.

-

Dynamisches Positionsmanagement: Die Strategie passt die Positionsgröße dynamisch basierend auf dem Kontobeliehen und dem Portfolioanteil an, optimiert die Kapitalallokation und kontrolliert gleichzeitig das Risiko. Diese Methode hilft Händlern, unter verschiedenen Marktbedingungen stabile Renditen zu erzielen.

-

Risikomanagement: Der integrierte Stop-Loss-/Take-Profit-Mechanismus bietet für jeden Handel ein Risikomanagement-Tool. Händler können prozentuale Niveaus entsprechend ihrer Risikotoleranz festlegen und so potenzielle Verluste in akzeptablen Grenzen halten.

-

Flexibilität: Durch API-Integration und benutzerdefinierte Parameter kann die Strategie an verschiedene Handelsstile und Präferenzen angepasst werden. Händler können die Längen der gleitenden Durchschnitte, Trendband-Parameter und Positionsgrößen anpassen, um die Strategieleistung zu optimieren und persönliche Anforderungen zu erfüllen.

-

Trend erfassen: Die Strategie zielt darauf ab, Trends frühzeitig zu erkennen und bereits in der frühen Phase der Trendbildung zu handeln. Durch rechtzeitigen Einstieg können Händler das Gewinnpotenzial maximieren und gleichzeitig das Risiko verringern, wichtige Marktchancen zu verpassen.

Strategierisiken

Obwohl die „Dynamische Trendverfolgungsstrategie“ mehrere Vorteile bietet, sollten Händler auch die potenziellen Risiken kennen:

-

Marktvolatilität: In volatilen Märkten kann die Strategie häufige Handelssignale erzeugen, was zu höheren Transaktionskosten und potenziell falschen Signalen führt. Um dieses Risiko zu mindern, können Händler die Längen der gleitenden Durchschnitte anpassen oder zusätzliche Bestätigungsindikatoren hinzufügen.

-

Trendumkehr: Bei plötzlichen Trendumkehrungen kann die Strategie Verluste erleiden. Der Stop-Loss-Mechanismus kann dieses Risiko bis zu einem gewissen Grad verringern, aber unter extremen Marktbedingungen kann der Preis schnell das Stop-Loss-Niveau durchbrechen, was zu größeren Verlusten führt.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von der Wahl der Parameter für gleitende Durchschnitte und Trendband ab. Ungeeignete Parametereinstellungen können zu suboptimalen Ergebnissen führen. Händler sollten die Parameter je nach Marktbedingungen und Anlageklassen optimieren und anpassen.

-

Überanpassung: Eine übermäßige Optimierung der Parameter kann dazu führen, dass die Strategie an historische Daten angepasst wird und im Live-Handel schlecht abschneidet. Um dieses Risiko zu minimieren, sollten Händler die Strategie unter verschiedenen Marktbedingungen umfassend backtesten und vorwärts testen.

Optimierungsrichtungen der Strategie

Um die Leistung der „Dynamischen Trendverfolgungsstrategie“ weiter zu verbessern, können folgende Optimierungsrichtungen in Betracht gezogen werden:

-

Multi-Timeframe-Analyse: Kombinieren Sie gleitende Durchschnitte und Trendband-Indikatoren verschiedener Zeitrahmen, um einen umfassenderen Marktüberblick zu erhalten. Dieser Ansatz kann Händlern helfen, den Haupttrend zu identifizieren und gleichzeitig falsche Signale durch untergeordnete Schwankungen zu vermeiden.

-

Dynamische Parameteranpassung: Passen Sie die Längen der gleitenden Durchschnitte und Trendband-Parameter dynamisch an die sich ändernden Marktbedingungen an. Dies kann durch die Verwendung von Volatilitätsindikatoren oder maschinellen Lernalgorithmen erreicht werden, um sich an wechselnde Marktumgebungen anzupassen.

-

Verbessertes Risikomanagement: Führen Sie fortschrittlichere Risikomanagement-Techniken ein, wie z. B. positionsgrößenbasierte Anpassung der Volatilität oder dynamische Stop-Loss-Niveaus. Diese Methoden können Händlern helfen, das Risiko besser zu kontrollieren, während die Strategieleistung erhalten bleibt.

-

Multi-Asset-Diversifikation: Wenden Sie die Strategie auf mehrere Anlageklassen und Märkte an, um eine Portfoliodiversifikation zu erreichen. Dies kann das Risiko einzelner Märkte oder Vermögenswerte verringern und die Robustheit der Strategie erhöhen.

-

Integration anderer Indikatoren: Erwägen Sie die Integration weiterer technischer Indikatoren oder fundamentaler Faktoren in die Strategie, um zusätzliche Bestätigungssignale und Filtermechanismen zu erhalten. Dies kann Händlern helfen, falsche Signale zu vermeiden und die Gesamtgenauigkeit der Strategie zu verbessern.

Zusammenfassung

Die „Dynamische Trendverfolgungsstrategie“ ist eine quantitative Handelsmethode, die auf gleitenden Durchschnitten und Trendband-Indikatoren basiert und darauf abzielt, signifikante Markttrends zu erfassen und das Risiko-Ertrags-Verhältnis zu optimieren. Durch dynamisches Positionsmanagement, Stop-Loss-/Take-Profit-Mechanismen und flexible Parametereinstellungen kann die Strategie an verschiedene Handelsstile und Marktbedingungen angepasst werden.

Obwohl die Strategie Vorteile wie Trendidentifikation, Risikomanagement und Flexibilität bietet, sollten Händler auch potenzielle Risiken wie Marktvolatilität, Trendumkehr und Parameterempfindlichkeit kennen. Um die Strategieleistung weiter zu optimieren, können Multi-Timeframe-Analyse, dynamische Parameteranpassung, verbessertes Risikomanagement, Multi-Asset-Diversifikation und Integration anderer Indikatoren in Betracht gezogen werden.

Durch sorgfältiges Backtesting, kontinuierliche Überwachung und angemessenes Risikomanagement können Händler die „Dynamische Trendverfolgungsstrategie“ nutzen, um in verschiedenen Marktumgebungen stabile Renditen zu erzielen. Es ist jedoch wichtig, sich daran zu erinnern, dass vergangene Leistungen keine Garantie für zukünftige Ergebnisse sind. Händler sollten bei der Umsetzung der Strategie Vorsicht walten lassen und ausreichende Sorgfalt walten lassen.

- 1