Hochfrequenzhandelsstrategie mit Kombination von Bollinger-Bändern und DCA

Übersicht

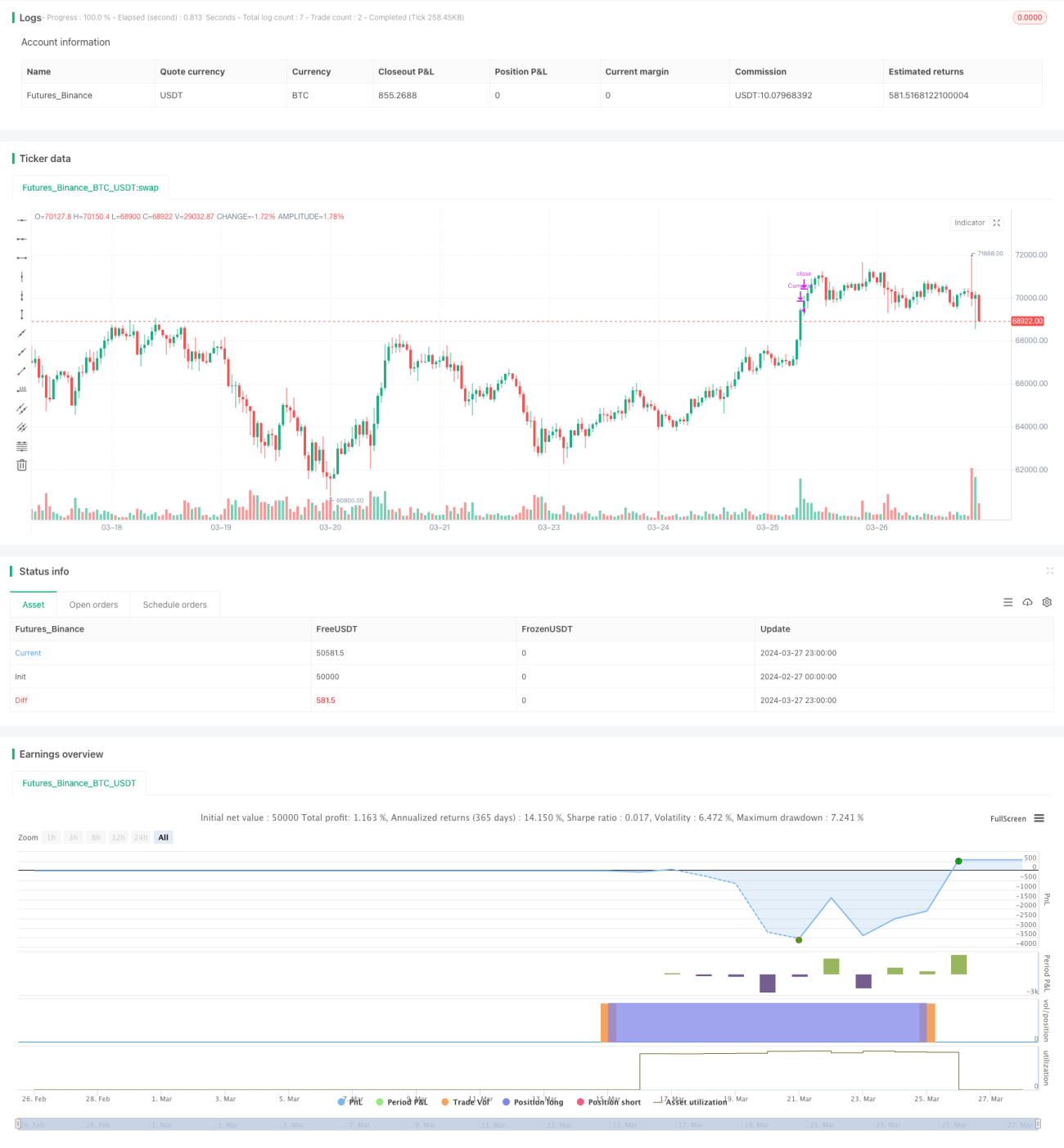

Die Strategie mit dem Namen "DCA Booster (1 Minute)" ist eine Hochfrequenzhandelsstrategie, die auf dem 1-Minuten-Zeitrahmen läuft. Sie kombiniert zwei Techniken: Bollinger-Bänder und DCA (Dollar-Cost Averaging, Kostendurchschnittsverfahren). Ziel ist es, Marktschwankungen durch mehrere Käufe und Verkäufe zu nutzen, um Gewinne zu erzielen. Der Hauptansatz der Strategie besteht darin, schrittweise Positionen nach dem DCA-Verfahren aufzubauen, wenn der Kurs zwei aufeinanderfolgende Perioden unter dem unteren Bollinger-Band liegt. Wenn der Kurs das obere Bollinger-Band von unten durchbricht, werden alle Positionen geschlossen. Gleichzeitig erlaubt die Strategie ein pyramidenförmiges Nachkaufen: Fällt der Kurs weiter, wird die Strategie weiter Positionen aufstocken.

Strategieprinzip

- Berechnung der Bollinger-Bänder: Verwenden Sie den einfachen gleitenden Durchschnitt und die Standardabweichung, um die oberen und unteren Bänder der Bollinger-Bänder zu berechnen.

- Festlegung der DCA-Parameter: Teilen Sie einen festen Betrag in mehrere Teile, die als Kapital für jeden Positionsaufbau dienen.

- Bedingungen für Positionsaufbau: Wenn der Schlusskurs zwei aufeinanderfolgende Perioden unter dem unteren Bollinger-Band liegt, beginnt der Positionsaufbau. Abhängig davon, ob der Kurs weiterhin unter dem unteren Band bleibt, können maximal fünf Positionen aufgebaut werden.

- Bedingungen für Positionsschließung: Wenn der Kurs das obere Bollinger-Band von unten durchbricht, werden alle Positionen geschlossen.

- Pyramidenförmiges Nachkaufen: Sinkt der Kurs weiter, wird die Strategie weitere Positionen aufstocken, maximal bis zu fünf Positionen.

- Positionsmanagement: Die Strategie erfasst den Aufbau jeder Position und schließt die entsprechenden Positionen, wenn die Schließungsbedingung erfüllt ist.

Vorteile der Strategie

- Die Kombination von Bollinger-Bändern und DCA kann Marktschwankungen effektiv erfassen und die Einstiegskosten senken.

- Das pyramidenförmige Nachkaufen ermöglicht es, bei anhaltend fallenden Kursen weiter Positionen aufzubauen und so die Gewinnchancen zu erhöhen.

- Die Schließungsbedingungen sind einfach und klar, sodass Gewinne schnell gesichert werden können.

- Die Strategie eignet sich für kurze Zeitrahmen wie 1 Minute und ermöglicht Hochfrequenzhandel.

Risiken der Strategie

- Bei starken Marktschwankungen, wenn der Kurs das obere Bollinger-Band schnell durchbricht, könnte die Strategie nicht rechtzeitig schließen, was zu Verlusten führt.

- Das pyramidenförmige Nachkaufen kann bei anhaltend fallenden Kursen zu übermäßiger Exposition führen und das Risiko erhöhen.

- Die Strategie kann in Seitwärtsmärkten schlecht abschneiden, da häufige Käufe und Verkäufe zu hohen Transaktionskosten führen können.

Optimierungsmöglichkeiten

- Es könnte ein Stop-Loss in die Schließungsbedingungen integriert werden, um den maximalen Verlust pro Trade zu begrenzen.

- Die Logik des pyramidenförmigen Nachkaufens könnte optimiert werden, z. B. durch Anpassung der Nachkaufmenge an das Ausmaß des Kursrückgangs, um eine Überexposition zu vermeiden.

- Die Strategie könnte mit anderen Indikatoren wie RSI, MACD usw. kombiniert werden, um die Genauigkeit von Ein- und Ausstiegen zu verbessern.

- Parameter wie die Periode der Bollinger-Bänder und der Standardabweichungsmultiplikator könnten optimiert werden, um sich verschiedenen Marktbedingungen anzupassen.

Zusammenfassung

Der "DCA Booster (1 Minute)" ist eine Hochfrequenzhandelsstrategie, die Bollinger-Bänder und DCA kombiniert. Sie baut schrittweise Positionen auf, wenn der Kurs unter dem unteren Bollinger-Band liegt, und schließt alle Positionen, wenn der Kurs das obere Band von unten durchbricht, um Marktschwankungen zu nutzen und Gewinne zu erzielen. Die Strategie erlaubt pyramidenförmiges Nachkaufen, birgt jedoch gleichzeitig Risiken durch starke Marktbewegungen und Überexposition. Durch die Einführung eines Stop-Loss, die Optimierung der Nachkauflogik, die Kombination mit anderen Indikatoren sowie die Parameteroptimierung kann die Performance der Strategie weiter verbessert werden.

- 1