RSI-Momentum-Strategie

Übersicht

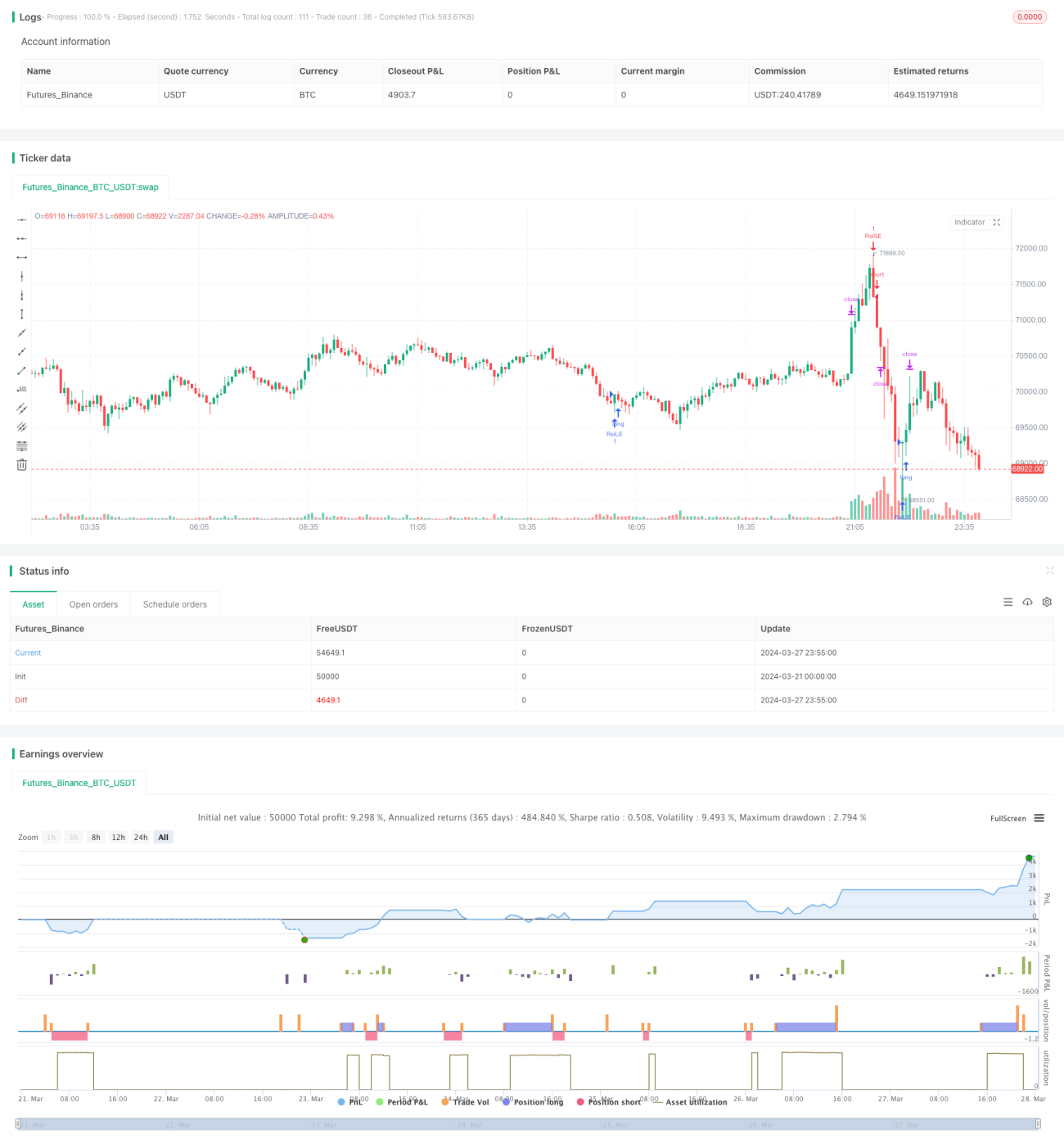

Diese Strategie ist eine Momentum-Strategie, die auf dem Relative-Stärke-Index (RSI) basiert und eine manuelle Festlegung von Take-Profit (TP) und Stop-Loss (SL) ermöglicht. Der Hauptansatz der Strategie besteht darin, über den RSI-Indikator überkaufte und überverkaufte Marktzustände zu erfassen und gleichzeitig die Position des Tageschlusskurses im Verhältnis zu den jüngsten Höchst- und Tiefstkursen zu berücksichtigen, um den Einstiegszeitpunkt zu bestimmen. Sobald die voreingestellten Take-Profit- oder Stop-Loss-Niveaus erreicht werden, schließt die Strategie die Position automatisch.

Strategieprinzip

- Berechnung des RSI-Indikatorwerts für einen bestimmten Zeitraum.

- Prüfung, ob der RSI die voreingestellten überverkauften und überkauften Schwellenwerte überschritten hat, was jeweils eine der Bedingungen für Long- und Short-Einstiege darstellt.

- Prüfung, ob der Tageschlusskurs über 70 % des höchsten Schlusskurses der letzten 50 Kerzen liegt (zusätzliche Bedingung für Long-Einstieg); Prüfung, ob der Tageschlusskurs unter 130 % des niedrigsten Schlusskurses der letzten 50 Kerzen liegt (zusätzliche Bedingung für Short-Einstieg).

- Wenn beide Einstiegsbedingungen für Long oder Short gleichzeitig erfüllt sind, sendet die Strategie ein entsprechendes Einstiegssignal.

- Berechnung der Take-Profit- und Stop-Loss-Niveaus für Long- und Short-Positionen auf Grundlage des Einstiegskurses und der voreingestellten Take-Profit-/Stop-Loss-Prozentsätze.

- Wenn der Kurs das Take-Profit- oder Stop-Loss-Niveau erreicht, schließt die Strategie die Position automatisch.

Strategievorteile

- Die Kombination von RSI-Indikator und Kursniveau ermöglicht eine gute Erfassung kurzfristiger Momentumveränderungen im Markt.

- Die manuelle Festlegung von Take-Profit und Stop-Loss erlaubt es dem Händler, die Positionen entsprechend seiner Risikobereitschaft und der Marktvolatilität zu verwalten.

- Geeignet für Seitwärtsmärkte; kann bei zuverlässigen RSI-Signalen gute Ergebnisse liefern.

- Bietet einen strukturierten Handelsansatz basierend auf RSI-Signalen, während der Händler die Risikomanagement-Parameter individuell anpassen kann.

Strategierisiken

- In Trendmärkten kann der RSI-Indikator längere Zeit in überkauften oder überverkauften Zonen verharren, was zu suboptimalen Ergebnissen führen kann.

- Feste Take-Profit- und Stop-Loss-Prozentsätze sind möglicherweise nicht an unterschiedliche Marktbedingungen und Volatilitäten anpassbar.

- Die Performance der Strategie hängt stark von der Parameterwahl ab; ungeeignete Parametereinstellungen können zu häufigen Trades oder verpassten Chancen führen.

- Die Handelsentscheidungen stützen sich ausschließlich auf technische Indikatoren und ignorieren fundamentale Faktoren sowie Marktstimmung.

Optimierungsmöglichkeiten

- Optimierung der RSI-Parameter (z. B. Länge, überkaufte/überverkaufte Schwellenwerte) zur Anpassung an unterschiedliche Marktbedingungen.

- Einführung adaptiver Take-Profit-/Stop-Loss-Mechanismen, die die Niveaus dynamisch an die Marktvolatilität anpassen.

- Kombination mit anderen technischen Indikatoren oder Marktstimmungsindikatoren, um die Zuverlässigkeit und Robustheit der Signale zu erhöhen.

- Segmentierte Optimierung der Strategie mit unterschiedlichen Parametereinstellungen für verschiedene Markttrends (z. B. Aufwärts-, Abwärts- und Seitwärtstrends).

Zusammenfassung

Diese Strategie bietet einen Handelsrahmen auf Basis des RSI-Momentum-Indikators und integriert die Möglichkeit, manuelle Take-Profit- und Stop-Loss-Werte festzulegen, sodass Händler ihre Positionen entsprechend ihrer Risikobereitschaft und Markteinschätzung verwalten können. Die Performance der Strategie hängt jedoch stark von der Parameterwahl und den Marktbedingungen ab. Daher sollten Händler die Strategie mit Vorsicht einsetzen, sie ausreichend backtesten und optimieren sowie mit anderen Analyse- und Risikomanagementtechniken kombinieren, um eine robustere Handelsleistung zu erzielen.

//@version=5

strategy("RSI Strategy with Manual TP and SL", overlay=true)

// Strategy Parameters

length = input(14, title="RSI Length")

overSold = input(30, title="Oversold Level")

overBought = input(70, title="Overbought Level")

trail_profit_pct = input.float(20, title="Trailing Profit (%)")

// RSI Calculation

vrsi = ta.rsi(close, length)

- 1