Gleitende-Durchschnitts-Golden-Cross-Death-Cross-Strategie

Überblick

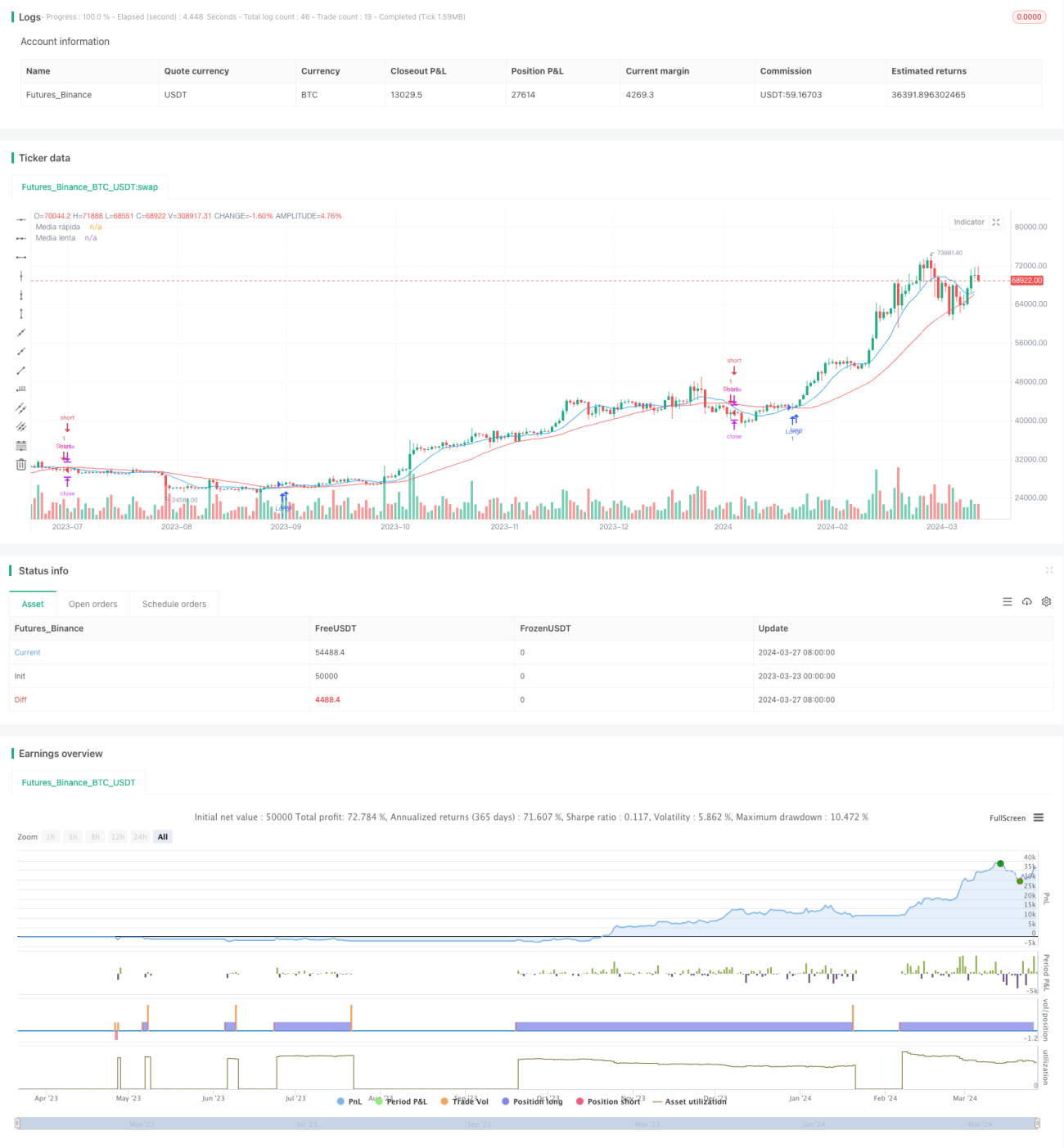

Diese Strategie verwendet zwei gleitende Durchschnitte mit unterschiedlichen Perioden (schneller gleitender Durchschnitt und langsamer gleitender Durchschnitt), um Handelssignale zu identifizieren. Wenn der schnelle gleitende Durchschnitt von unten nach oben den langsamen gleitenden Durchschnitt kreuzt, wird ein Long-Signal generiert; wenn der schnelle gleitende Durchschnitt von oben nach unten den langsamen gleitenden Durchschnitt kreuzt, wird ein Short-Signal generiert. Die Strategie setzt zudem Stop-Loss- und Take-Profit-Niveaus fest, um Risiken zu kontrollieren und Gewinne zu sichern.

Strategieprinzip

Das Kernprinzip dieser Strategie besteht darin, die Kreuzungsbeziehungen gleitender Durchschnitte unterschiedlicher Perioden zu nutzen, um Trendänderungen am Markt zu erkennen. Der schnelle gleitende Durchschnitt reagiert empfindlicher auf Preisänderungen, während der langsame gleitende Durchschnitt den längerfristigen Trend widerspiegelt. Wenn der schnelle gleitende Durchschnitt den langsamen kreuzt, deutet dies auf eine mögliche Trendwende hin, was ein Handelssignal auslöst.

Im Detail: Wenn der schnelle gleitende Durchschnitt von unten nach oben den langsamen kreuzt, signalisiert dies einen möglichen Aufwärtstrend, woraufhin eine Long-Position eröffnet wird. Umgekehrt, wenn der schnelle gleitende Durchschnitt von oben nach unten den langsamen kreuzt, deutet dies auf einen möglichen Abwärtstrend hin, woraufhin eine Short-Position eröffnet wird. Gleichzeitig sind Stop-Loss- und Take-Profit-Niveaus festgelegt, um Risiken zu kontrollieren und Gewinne zu sichern.

Vorteile der Strategie

-

Einfach und verständlich: Die Strategie basiert auf dem einfachen Prinzip der Kreuzung gleitender Durchschnitte und ist leicht zu verstehen und umzusetzen.

-

Trendfolge: Durch die Kreuzungsbeziehung gleitender Durchschnitte unterschiedlicher Perioden kann die Strategie Markttrends effektiv erfassen und eignet sich für trendfolgende Handelsansätze.

-

Risikomanagement: Die Strategie enthält integrierte Stop-Loss- und Take-Profit-Mechanismen, die helfen, Risiken zu kontrollieren und Gewinne zu sichern.

Risiken der Strategie

-

Marktvolatilität: In Phasen hoher Marktvolatilität können häufige Kreuzungen der gleitenden Durchschnitte zu vielen Fehlsignalen führen, was häufige Trades und Verluste zur Folge haben kann.

-

Parameterauswahl: Die Leistung der Strategie hängt von der Wahl der Perioden für die gleitenden Durchschnitte ab; unterschiedliche Parametereinstellungen können zu unterschiedlichen Ergebnissen führen.

-

Trendverzögerung: Gleitende Durchschnitte sind nachlaufende Indikatoren; die Kreuzungssignale treten möglicherweise erst auf, nachdem der Trend bereits eingesetzt hat, was zu verpassten frühen Einstiegsmöglichkeiten führt.

Optimierungsmöglichkeiten

-

Parameteroptimierung: Durch Backtesting und Optimierung verschiedener Periodenkombinationen die optimalen Parameter für die gleitenden Durchschnitte ermitteln.

-

Kombination mit anderen Indikatoren: Erwägen, andere technische Indikatoren wie RSI, MACD usw. mit den Signalen der gleitenden Durchschnittskreuzungen zu kombinieren, um die Signalzuverlässigkeit zu erhöhen.

-

Dynamischer Stop-Loss: Den Stop-Loss basierend auf der Marktvolatilität dynamisch anpassen, anstatt einen festen Prozentsatz zu verwenden, um das Risiko besser zu kontrollieren.

Zusammenfassung

Die Strategie der Goldenen Kreuzung (Goldenes Kreuz) und Todeskreuzung (Todeskreuz) ist eine einfache, verständliche und für Trendfolge geeignete Handelsstrategie. Durch die Kreuzungsbeziehung gleitender Durchschnitte unterschiedlicher Perioden kann die Strategie Markttrendänderungen erfassen und verfügt gleichzeitig über integrierte Stop-Loss- und Take-Profit-Mechanismen zur Risikosteuerung. Allerdings kann die Strategie bei hoher Marktvolatilität viele Fehlsignale erzeugen, und die Kreuzungssignale weisen eine Verzögerung auf. Daher können Verbesserungen wie Parameteroptimierung, Kombination mit anderen technischen Indikatoren und dynamische Anpassung des Stop-Loss-Niveaus in Betracht gezogen werden. Insgesamt ist die Strategie der Goldenen und Todeskreuzung eine grundlegende Strategie, die einen Versuch wert ist.

//@version=4

strategy("barreto es marica", overlay=true)

// Parámetros de entrada

fastLength = input(10, title="Periodo de la media rápida")

slowLength = input(30, title="Periodo de la media lenta")

// Cálculo de las medias móviles

fastMA = sma(close, fastLength)

slowMA = sma(close, slowLength)

// Condiciones de entrada- 1