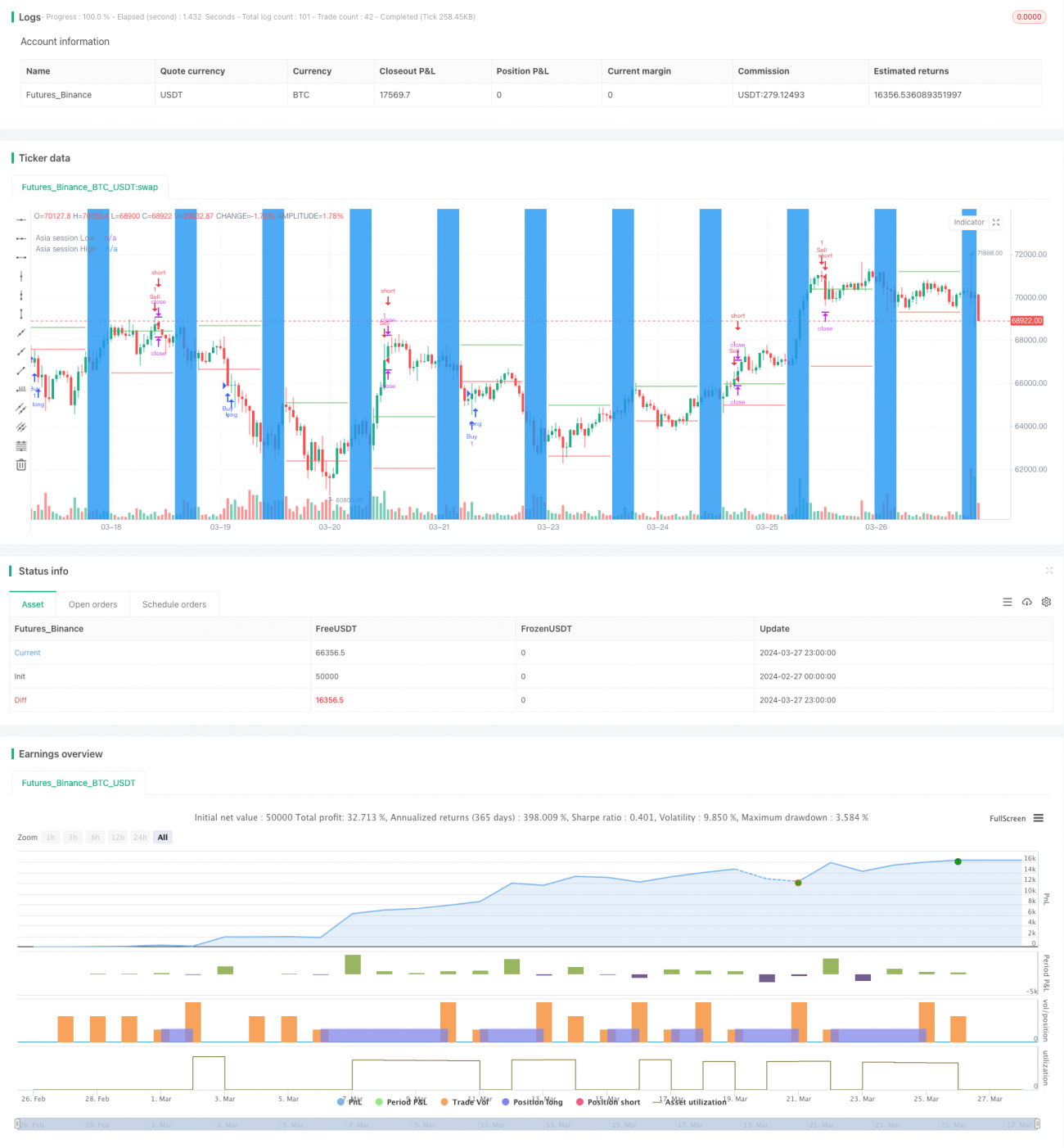

亚洲盘高低点突破策略

Übersicht

Die Hauptidee dieser Strategie besteht darin, die Hochs und Tiefs der asiatischen Sitzung als Ausbruchspunkte zu nutzen. In den ersten Stunden nach Eröffnung der europäischen/amerikanischen Sitzung wird eine Long-Position eröffnet, wenn der Kurs das Hoch der asiatischen Sitzung durchbricht, und eine Short-Position, wenn das Tief der asiatischen Sitzung durchbrochen wird. Gleichzeitig werden Stop-Loss und Take-Profit gesetzt, um das Risiko zu kontrollieren. Die Strategie eröffnet nur einen Trade pro Tag, die maximale Anzahl gleichzeitiger offener Positionen beträgt 100.000.

Strategieprinzip

- Die Handelszeit der asiatischen Sitzung wird festgelegt; der Benutzer kann die Start- und Endzeit individuell definieren.

- Während der asiatischen Sitzung werden das Tageshoch und das Tagestief aufgezeichnet.

- Zu einem bestimmten Zeitpunkt nach Eröffnung der europäischen/amerikanischen Sitzung (benutzerdefinierte Verschiebung in Stunden) wird, wenn der Kurs das Hoch der asiatischen Sitzung durchbricht, eine Long-Position eröffnet; bei Durchbruch des Tiefs wird eine Short-Position eröffnet.

- Es werden Stop-Loss und Take-Profit gesetzt, deren Abstände in Punkten benutzerdefiniert sind.

- Es wird nur ein neuer Trade pro Tag eröffnet, gleichzeitig beträgt die maximale Anzahl offener Positionen 100.000.

- Wenn am selben Tag bereits eine Position eröffnet wurde, wird kein neuer Trade eröffnet.

Vorteilsanalyse

- Die Nutzung der relativ ruhigen asiatischen Sitzung als Ausbruchspunkte (Hochs/Tiefs) ermöglicht es, Trendchancen in der europäischen/amerikanischen Sitzung gut zu erfassen.

- Die Festlegung von Stop-Loss und Take-Profit kann das Risiko effektiv kontrollieren, sodass profitable Trades laufen können und Verlusttrades schnell gestoppt werden.

- Die Begrenzung auf einen Trade pro Tag sowie die maximale gleichzeitige Anzahl offener Positionen verhindern Überhandel und übermäßigen Kapitaleinsatz.

- Der Benutzer kann je nach Bedarf Parameter wie die Zeiten der asiatischen Sitzung und die Verschiebungsstunden flexibel einstellen.

Risikoanalyse

- Das Hoch und Tief der asiatischen Sitzung sind nicht unbedingt die tatsächlichen Hochs und Tiefs des Tages; die Kurse können nach einem Ausbruch während der europäischen/amerikanischen Sitzung schnell wieder zurückgehen, was zu Verlusten führt.

- Feststehende Stop-Loss- und Take-Profit-Punkte können möglicherweise nicht mit starken Kursschwankungen umgehen; manchmal wird der Stop-Loss zu früh ausgelöst, manchmal der Take-Profit zu früh.

- Bei unklaren Trends oder hoher Marktvolatilität kann diese Strategie zu häufigen Trade-Eröffnungen mit anschließenden Stop-Loss-Verlusten führen.

Optimierungsmöglichkeiten

- Es könnte in Betracht gezogen werden, die Stop-Loss- und Take-Profit-Abstände dynamisch auf Basis von Volatilitätsindikatoren wie dem ATR anzupassen, um sich verschiedenen Marktbedingungen anzupassen.

- Es könnten Trendindikatoren wie der gleitende Durchschnitt (MA) hinzugefügt werden, sodass nur Long-Positionen bei einem übergeordneten Aufwärtstrend und Short-Positionen bei einem Abwärtstrend eröffnet werden, um die Erfolgsquote zu erhöhen.

- Es könnte erwogen werden, verschiedene Parameter für unterschiedliche Zeiträume einzustellen, z. B. zu Beginn der europäischen/amerikanischen Sitzung kleinere Stop-Loss/Take-Profit zu verwenden und bei deutlich ausgeprägten Trends größere Stop-Loss/Take-Profit.

Zusammenfassung

Diese Strategie nutzt die Hochs und Tiefs der asiatischen Sitzung als Ausbruchspunkte für den Handel und eignet sich für Instrumente, bei denen die Trends in der europäischen/amerikanischen Session relativ klar sind. Allerdings weisen die festen Stop-Loss/Take-Profit-Punkte sowie der standardmäßige Breakout-Einstieg auch Einschränkungen auf. Durch die Einführung dynamischer und trendbasierter Indikatoren kann die Strategie optimiert werden, um bessere Ergebnisse zu erzielen.

- 1