Zwei-Bereichs-Filter-Momentum-Handelsstrategie

Übersicht

Bei dieser Strategie handelt es sich um eine Momentum-Trading-Strategie auf Basis eines dualen Bereichsfilters. Die Strategie berechnet geglättete Bereiche für zwei Zeiträume (schnell und langsam), um einen integrierten Bereichsfilter zu erhalten, der zur Beurteilung des aktuellen Preisverlaufs dient. Wenn der Preis diesen Bereich nach oben / unten durchbricht, generiert die Strategie ein Kauf-/Verkaufssignal. Zusätzlich sind vier gestaffelte Take-Profit-Ziele und ein Stop-Loss enthalten, um Risiken zu kontrollieren und Gewinne zu sichern.

Strategieprinzip

- Berechnung der geglätteten Bereiche für zwei Zeiträume: Der schnelle Bereich verwendet eine kürzere Periode und einen kleineren Faktor, der langsame Bereich eine längere Periode und einen größeren Faktor.

- Der Mittelwert des schnellen und langsamen Bereichs dient als integrierter Bereichsfilter (TRF).

- Berechnung des Verhältnisses zwischen aktuellem und vorherigem Preis zur Bestimmung eines Aufwärtstrends (upward) und Abwärtstrends (downward).

- Berechnung des dynamischen oberen Bandes (FUB) und des unteren Bandes (FLB) als Referenz für den Trend.

- Generierung von Kauf- und Verkaufssignalen basierend auf dem Verhältnis des Schlusskurses zum TRF.

- Festlegung von vier gestaffelten Take-Profit-Zielen und einem Stop-Loss, die unterschiedlichen Positionsgrößen und Gewinn-/Verlustprozentsätzen entsprechen.

Vorteilsanalyse

- Der duale Bereichsfilter kombiniert schnelle und langsame Zeiträume, um sich an verschiedene Marktgeschwindigkeiten anzupassen und mehr Handelsmöglichkeiten zu erfassen.

- Das Design der dynamischen oberen und unteren Bänder hilft, dem aktuellen Trend zu folgen und falsche Signale zu reduzieren.

- Die vier gestaffelten Take-Profit-Ziele ermöglichen es, bei Trendfortsetzung mehr Gewinne zu erzielen und bei Trendumkehr teilweise Gewinne rechtzeitig zu sichern.

- Der Stop-Loss hilft, den maximalen Verlust pro Trade zu begrenzen und das Konto zu schützen.

Risikoanalyse

- In Seitwärtsmärkten oder Range-Märkten kann die Strategie viele falsche Signale erzeugen, was zu häufigem Handel und erhöhten Transaktionskosten führt.

- Die gestaffelten Take-Profit-Ziele können dazu führen, dass ein Teil der Gewinne vorzeitig gesichert wird, sodass möglicherweise nicht der gesamte Trendgewinn realisiert wird.

- Der Stop-Loss kann extreme Verluste durch seltene Ereignisse (Black Swans) nicht vollständig verhindern.

Optimierungsmöglichkeiten

- Es könnten weitere technische Indikatoren oder Marktstimmungsindikatoren als zusätzliche Bedingungen für die Trendbeurteilung eingeführt werden, um falsche Signale zu reduzieren.

- Die Take-Profit- und Stop-Loss-Einstellungen könnten je nach Marktumfeld und gehandeltem Instrument dynamisch angepasst werden, um die Anpassungsfähigkeit der Strategie zu verbessern.

- Auf Basis von Backtests könnten die Parameter weiter optimiert werden, wie die Periodenwahl der schnellen und langsamen Bereiche, die prozentualen Einstellungen für Take-Profit und Stop-Loss, um Stabilität und Rentabilität der Strategie zu verbessern.

Zusammenfassung

Die Dual-Bereichs-Momentum-Strategie verwendet geglättete Bereiche aus schnellen und langsamen Zeiträumen, um einen integrierten Filter zu konstruieren. In Kombination mit dynamischen oberen und unteren Bändern beurteilt sie die Preisbewegung und generiert Kauf-/Verkaufssignale. Die Strategie enthält außerdem vier gestaffelte Take-Profit-Ziele und einen Stop-Loss zur Risikokontrolle und Gewinnsicherung. Sie eignet sich für Trendmärkte, kann aber in Seitwärtsmärkten viele falsche Signale erzeugen. Zukünftige Verbesserungen könnten die Einführung weiterer Indikatoren, die Optimierung von Take-Profit und Stop-Loss sowie die dynamische Parameteranpassung umfassen, um die Anpassungsfähigkeit und Stabilität der Strategie zu erhöhen.

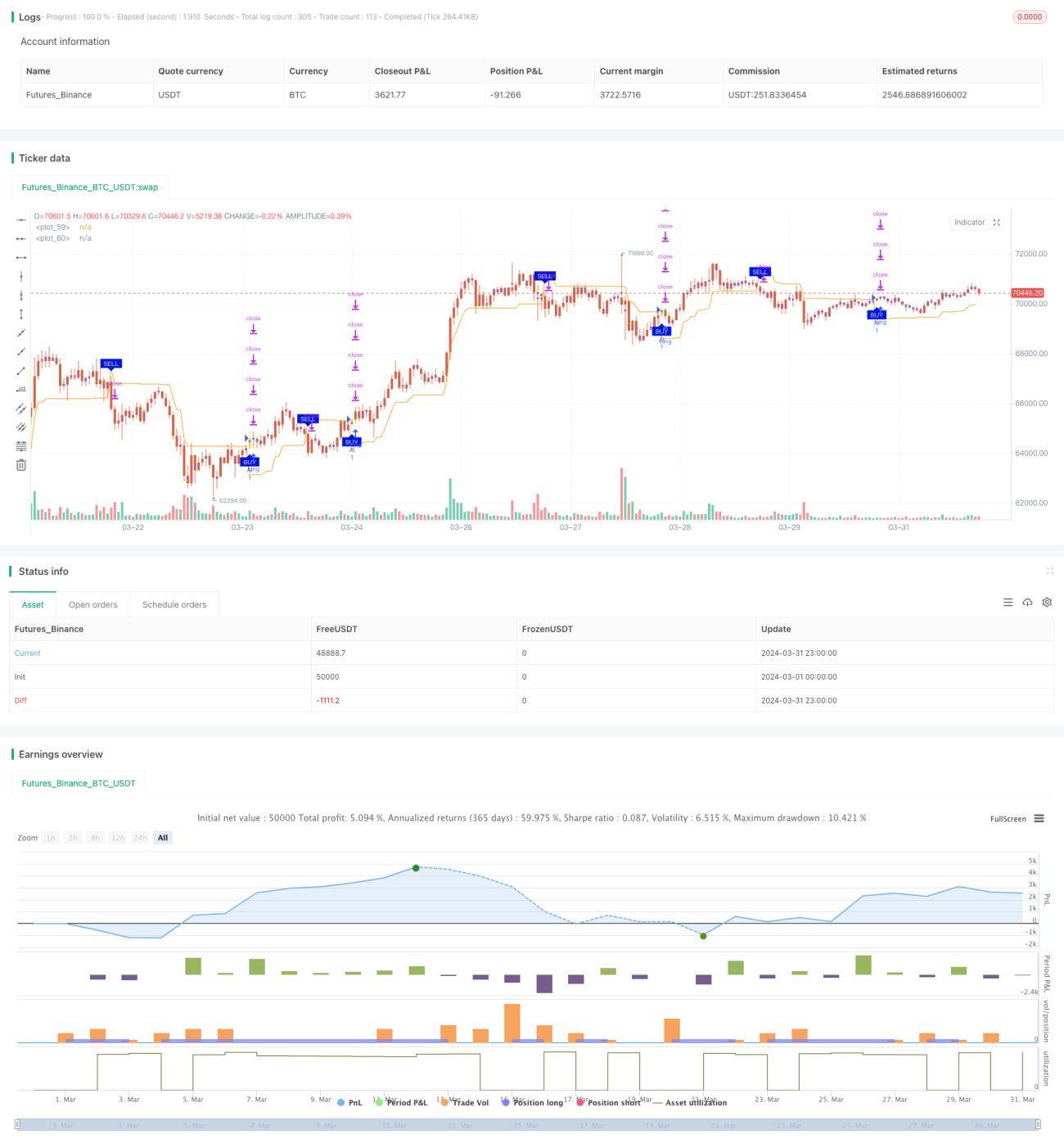

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy(title='2"Twin Range Filter', overlay=true)

strat_dir_input = input.string(title='İşlem Yönü', defval='Alis', options=['Alis', 'Satis', 'Tum'])- 1