Multi-Indikator-BTC-Handelsstrategie

Überblick

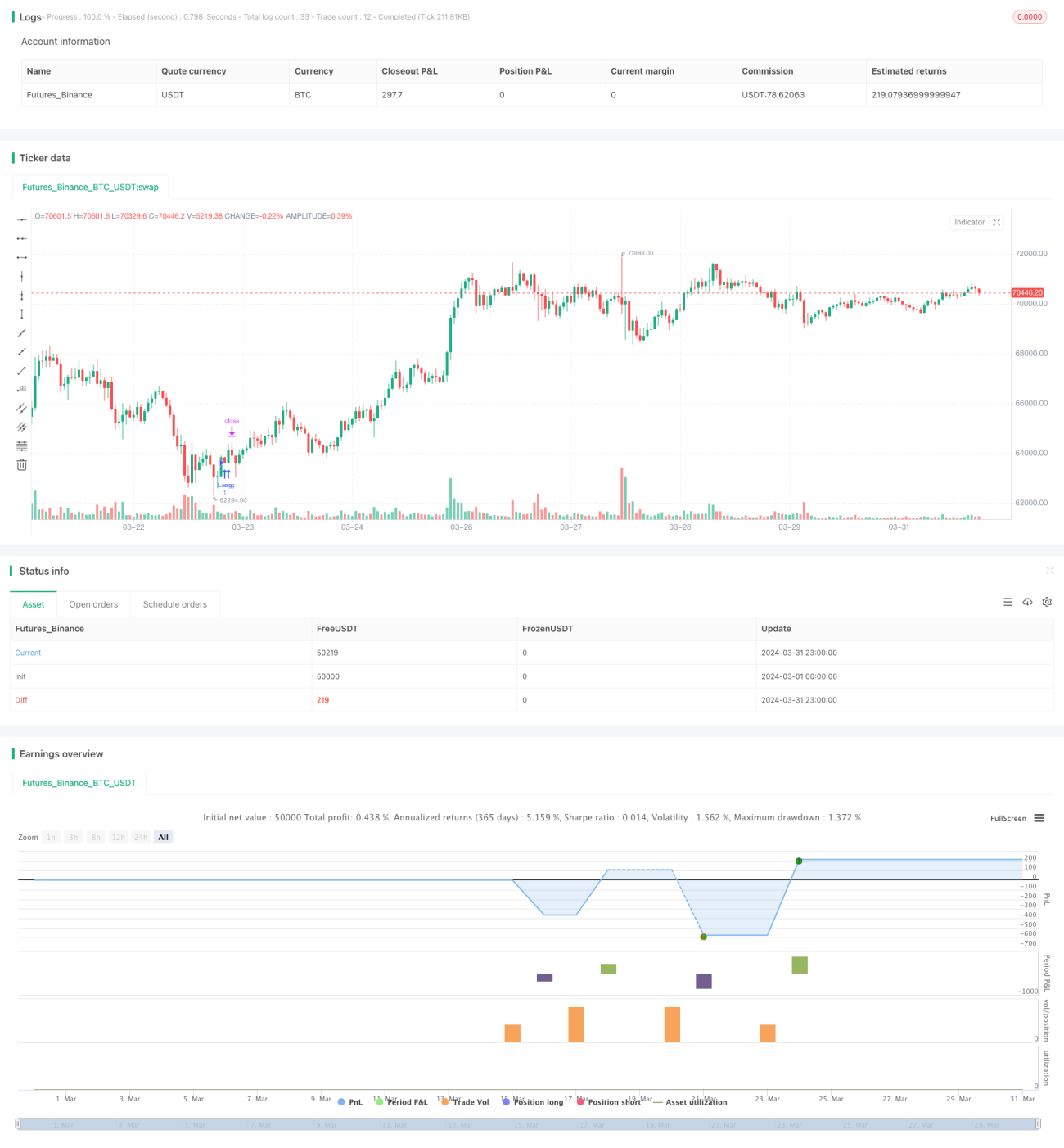

Die Strategie kombiniert mehrere technische Indikatoren, darunter den relativ schwachen Index (RSI), den Moving Average Convergence Spread (MACD) und den einfachen Moving Average (SMA) für mehrere verschiedene Perioden, um ein umfassendes Analysewerkzeug für den Handel mit Bitcoin (BTC) zu bieten. Die Hauptidee der Strategie besteht darin, die Signale der verschiedenen Indikatoren in einem bestimmten Bereich durch integrierte Berücksichtigung zu berücksichtigen, mehr zu tun, wenn der RSI in einem bestimmten Bereich ist, der MACD auftritt, wenn der Goldfork-Preis unter mehreren SMA liegt, und gleichzeitig einen Stop-Loss und einen Stop-Stop zu setzen und den Stop-Loss zu aktualisieren, wenn der RSI 50 erreicht.

Strategieprinzip

- Berechnung der RSI, MACD und SMA für verschiedene Perioden.

- Beurteilen Sie, ob der vorherige RSI-Wert unterhalb der Untergrenze oder oberhalb der Obergrenze lag, ob der aktuelle RSI-Wert zwischen der Untergrenze und der Obergrenze lag, ob ein MACD-Goldfork auftrat und ob der Schlusskurs unterhalb aller SMA liegt.

- Wenn die oben genannten Bedingungen erfüllt sind und keine aktuelle Position gehalten wird, wird eine zusätzliche Position eröffnet.

- Die Stop-Loss- und Stop-Stop-Preise werden nach dem Risikoprozentsatz festgelegt.

- Wenn Sie mehrere Positionen halten und der RSI 50 erreicht, wird die Stop-Loss-Position auf den höchsten Preis aktualisiert.

- Wenn ein MACD eine tote Gabel hat, ist die Position ausgeglichen.

Strategische Vorteile

- Die Reliabilität des Signals wird durch die Integration mehrerer technischer Indikatoren verbessert.

- Eintritt in Extremsituationen wird vermieden, wenn der RSI in einem bestimmten Bereich liegt.

- Setzen Sie Stop-Loss- und Stop-Stop-Systeme, um Risiken zu kontrollieren.

- Dynamische Anpassung der Stop-Loss-Position, um einen Teil des Gewinns zu sperren.

- Der MACD-Totenkopf ist ein System, mit dem die Positionen zeitnah nach dem MACD-Totenkopf-Signal ausgeglichen werden, um potenzielle Verluste zu minimieren.

Strategisches Risiko

- In einem unruhigen Markt können häufige Handelssignale zu zu hohen Transaktions- und Gebührenverlusten führen.

- Die festgelegten Risikoprozentsätze Stop Loss und Stop Out sind möglicherweise nicht an unterschiedliche Marktbedingungen angepasst.

- Wenn man sich nur auf technische Kennzahlen verlässt und grundlegende Faktoren ignoriert, kann dies zu falschen Handelsentscheidungen führen.

Richtung der Strategieoptimierung

- Einführung von mehr technischen Indikatoren oder Marktstimmungsindikatoren, um die Genauigkeit der Signale zu verbessern.

- Anpassung der Stop-Loss- und Stop-Out-Levels an die dynamischen und volatilen Marktbedingungen, um sie an unterschiedliche Marktbedingungen anzupassen.

- In Kombination mit Fundamentalanalysen, wie z. B. wichtige Nachrichtenereignisse oder Änderungen der Regulierungspolitik, zur Unterstützung von Handelsentscheidungen.

- Berücksichtigung von Kennzahlen für verschiedene Zeiträume, um Handelschancen auf mehreren Zeitskalen zu erfassen.

Zusammenfassen

Die Strategie bietet einen umfassenden analytischen Rahmen für den Bitcoin-Handel, indem sie technische Indikatoren wie RSI, MACD und SMA kombiniert verwendet. Sie verwendet die gemeinsame Bestätigung mehrerer Indikatoren, um Handelssignale zu erzeugen, und setzt Risikokontrollmaßnahmen ein. Die Strategie bietet jedoch noch Optimierungsmöglichkeiten, wie die Einführung von mehr Indikatoren, dynamischen Anpassungsparametern und der Kombination von Fundamentalanalysen.

- 1