Dynamische Schwellenwert-Preisänderungs-Ausbruchsstrategie

Diese Strategie heißt "Dynamische Schwellenwert-Preisänderungs-Durchbruchsstrategie". Die Hauptidee dieser Strategie besteht darin, einen dynamischen Schwellenwert festzulegen. Wenn die Preisänderungsrate diesen Schwellenwert überschreitet, wird ein Kaufsignal generiert; wenn die Preisänderungsrate unter den negativen Wert dieses Schwellenwerts fällt, wird ein Verkaufssignal generiert. Gleichzeitig verfügt die Strategie über einen Stop-Loss, der eine Position schließt, wenn der Preis unter den niedrigsten Kurs der letzten 6 Kerzen fällt.

Strategieprinzip

Der Kern der Strategie ist die Berechnung der Preisänderungsrate, die durch den aktuellen Schlusskurs dividiert durch den vorherigen Schlusskurs minus 1 ermittelt wird. Anschließend wird die berechnete Preisänderungsrate mit dem vom Benutzer eingegebenen Schwellenwert verglichen. Wenn die Preisänderungsrate größer oder gleich dem Schwellenwert ist und derzeit keine Position oder eine Short-Position gehalten wird, wird ein Kaufsignal generiert. Wenn die Preisänderungsrate kleiner oder gleich dem negativen Wert des Schwellenwerts ist und derzeit keine Position oder eine Long-Position gehalten wird, wird ein Verkaufssignal generiert. Nach der Generierung eines Kaufsignals zeichnet die Strategie den niedrigsten Kurs der letzten 6 Kerzen als Stop-Loss-Niveau auf. Sobald der Preis unter dieses Stop-Loss-Niveau fällt, schließt die Strategie die Long-Position.

Vorteile der Strategie

- Die Strategie verwendet einen dynamischen Schwellenwert, der sich an verschiedene Marktbedingungen anpassen kann und eine gewisse Flexibilität bietet.

- Die Logik der Strategie ist einfach und klar, leicht zu verstehen und umzusetzen.

- Es gibt einen Stop-Loss, der das Risiko bis zu einem gewissen Grad kontrolliert.

- Sie eignet sich für den Einsatz in Aufwärtstrends und kann Aufwärtstrends effektiv erfassen.

Risiken der Strategie

- In Seitwärtsmärkten kann die Strategie zu häufigen Trades führen, was die Handelskosten erhöht.

- Die Stop-Loss-Einstellung ist möglicherweise nicht flexibel genug und kann in bestimmten Situationen zu vorzeitigen Stopps führen.

- Die Strategie berücksichtigt nur den Faktor der Preisänderungsrate, andere Faktoren wie Handelsvolumen oder Marktstimmung, die die Preisentwicklung beeinflussen könnten, werden nicht einbezogen.

Optimierungsmöglichkeiten

- Es könnte die Einführung weiterer Indikatoren wie Handelsvolumen oder Volatilität in Betracht gezogen werden, um die Zuverlässigkeit der Strategie zu erhöhen.

- Die Stop-Loss-Einstellung könnte optimiert werden, z. B. durch den Einsatz eines nachlaufenden oder dynamischen Stop-Loss, um ihn flexibler zu gestalten.

- Die Parameter könnten optimiert werden, z. B. die Höhe des Schwellenwerts oder der Berechnungszeitraum des Stop-Loss, um die optimale Parameterkombination zu finden.

- Ein Positionsmanagement könnte hinzugefügt werden, um die Positionen dynamisch an die Marktbedingungen anzupassen und so das Risiko zu kontrollieren.

Zusammenfassung

Die "Dynamische Schwellenwert-Preisänderungs-Durchbruchsstrategie" generiert Handelssignale durch den Vergleich der Preisänderungsrate mit einem dynamischen Schwellenwert und eignet sich für den Einsatz in Aufwärtstrends. Die Strategie hat eine einfache und klare Logik sowie eine gewisse Flexibilität und Risikokontrollfähigkeit. Allerdings hat sie auch einige Nachteile, wie z. B. mögliche häufige Trades in Seitwärtsmärkten und eine nicht ausreichend flexible Stop-Loss-Einstellung. Zukünftig könnte die Strategie durch die Einführung weiterer Indikatoren, die Optimierung des Stop-Loss, die Parameteroptimierung und die Integration eines Positionsmanagements verbessert werden, um ihre Performance weiter zu steigern.

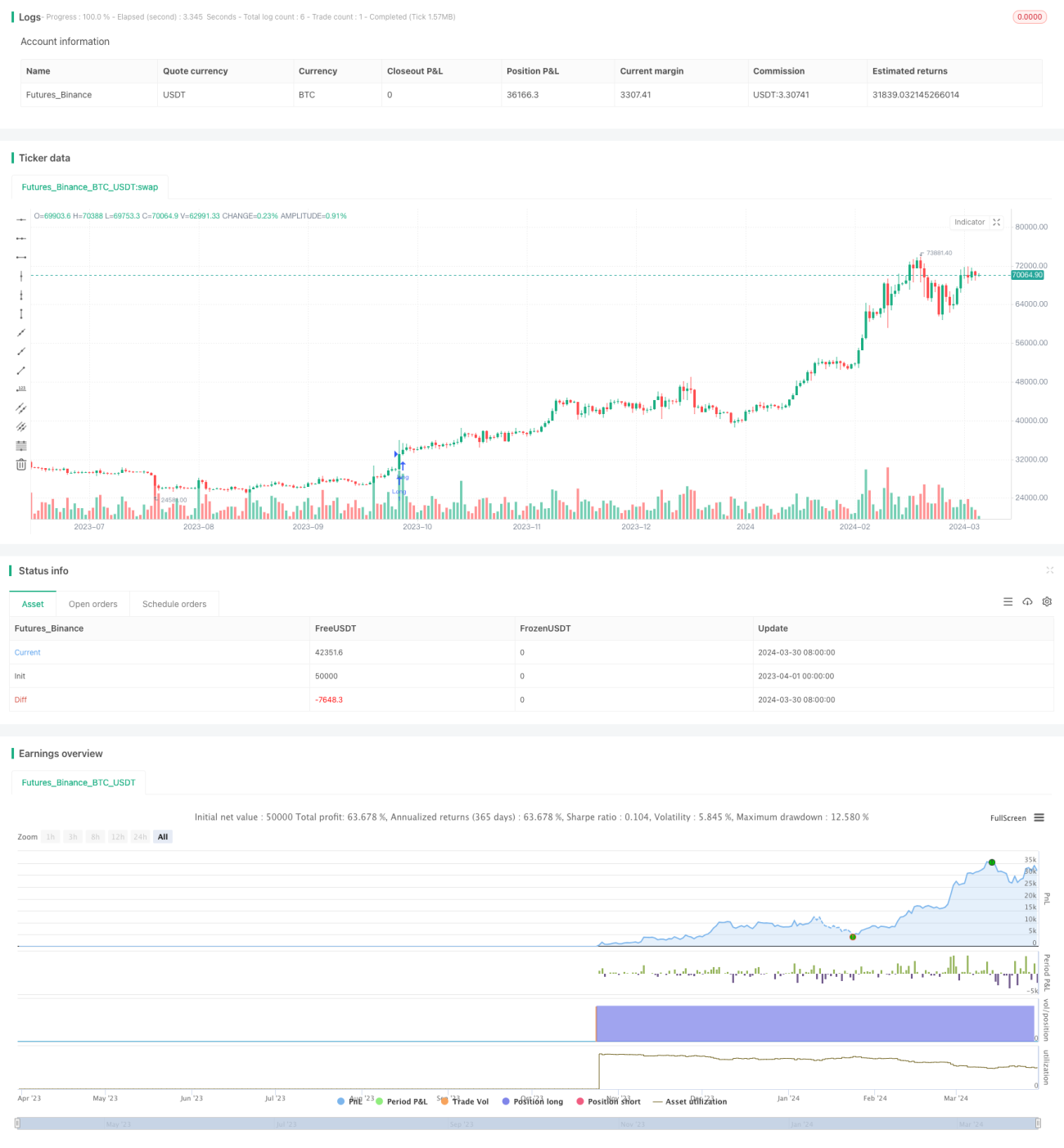

/*backtest

start: 2023-04-01 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Price Change", shorttitle="Price Change", overlay=true)

change = input(00.1, title="Change", minval=0.0001, maxval=1, type=input.float)- 1