RSI Relative Strength Index Strategie

Überblick

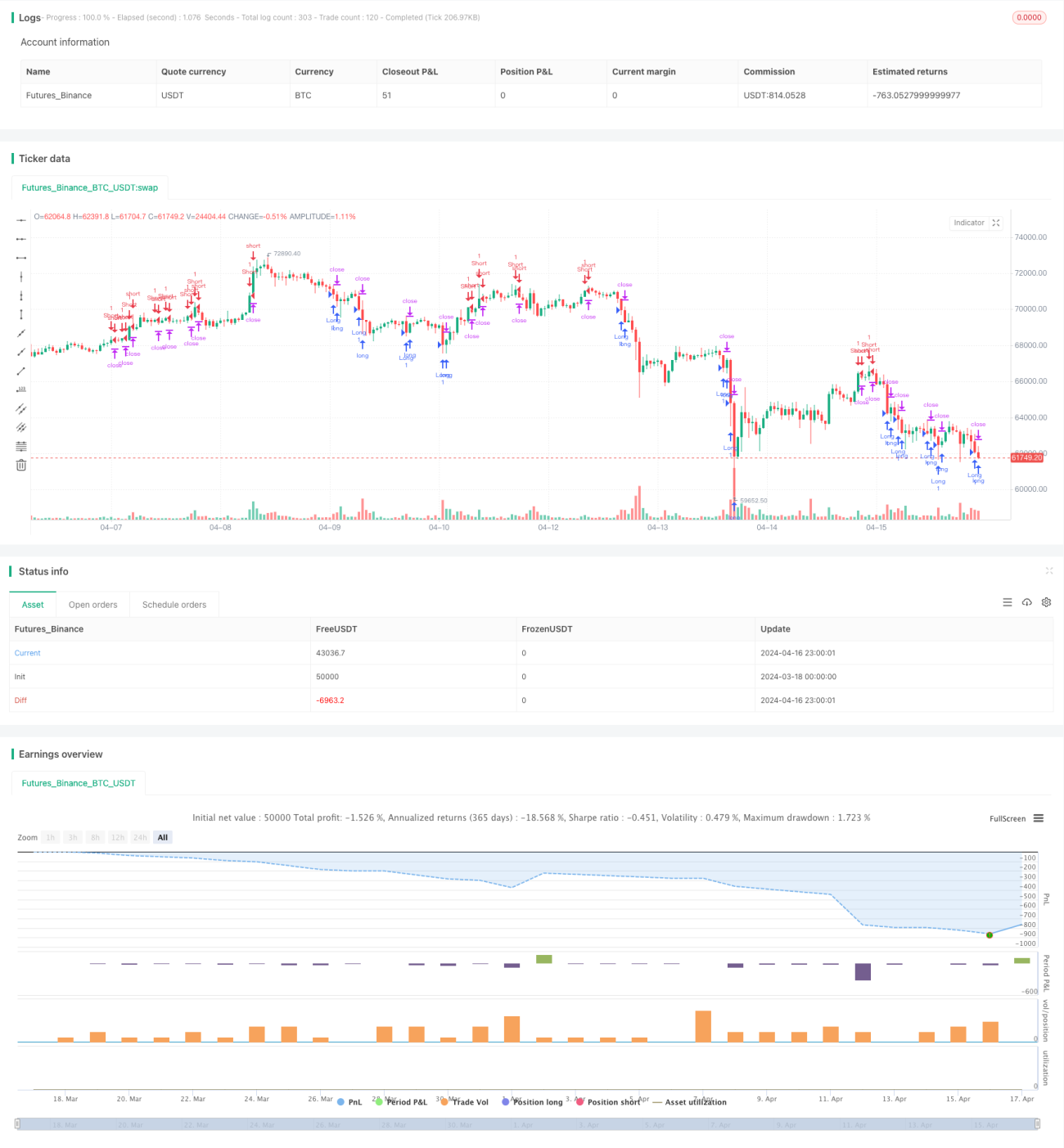

Die Strategie basiert auf einem relativ starken (RSI) Indikator und erzeugt Handelssignale auf XAUUSD durch die Analyse des RSI-Wertes und der vorhergesagten Über- und Überverkaufsschwelle. Es wird eine Mehrkopfposition eröffnet, wenn der RSI-Wert über die Überverkaufsschwelle fällt, und eine Leerkopfposition, wenn der RSI-Wert über die Kaufschwelle fällt. Die Strategie verwendet auch eine Positionsverwaltung, die auf Stop-Loss-Verlusten und auf der Gewinne-Ratio der Konten basiert, um das Risiko zu kontrollieren.

Strategieprinzip

- Berechnen Sie den RSI für einen bestimmten Zeitraum.

- Vergleiche der RSI-Werte mit den vorhergesagten Über- und Überverkaufsmargen:

- Wenn der RSI-Wert über die Verkaufsschwelle fällt, wird eine Überschussposition eröffnet.

- Wenn der RSI über den Kaufschwellenwert fällt, wird eine Leerposition eröffnet.

- Die Größe der Positionen pro Transaktion wird auf der Grundlage eines bestimmten Anteils an den Konten und einer vorgegebenen Anzahl von Stop-Loss-Punkten berechnet.

- Bei mehrköpfigen Positionen wird der Tracking-Loss nach unten eingestellt. Bei leeren Positionen wird der Tracking-Loss nach oben eingestellt.

- Wenn der Preis einen Tracking-Stop oder einen Fix-Stop erreicht, wird die Position gelöst.

Analyse der Stärken

- Der RSI-Indikator kann die Über- und Überverkaufssituation des Marktes effektiv erfassen und bietet eine gute Einstiegsmoment für den Handel.

- Der Tracking-Stop-Mechanismus ist in der Lage, die Stop-Position automatisch anzupassen, wenn der Preis in eine ungünstige Richtung fährt, um die Gewinne maximal zu schützen.

- Positionsverwaltung basierend auf Konto-Eigenschaftsverhältnissen, die die Mittel entsprechend der aktuellen Konto-Größe angemessen verteilen und die Risikogrenze für Einzelgeschäfte kontrollieren kann.

- Die Strategie ist klar, leicht zu verstehen und zu implementieren und für Anfänger geeignet.

Risikoanalyse

- Der RSI-Indikator kann in einem schwankenden Markt häufig und unwirksam Handelssignale senden, was zu Überhändlungen und Verlusten bei den Gebühren führt.

- Die festgelegten RSI-Über- und Überverkaufsmargen sind möglicherweise nicht an unterschiedliche Marktsituationen angepasst und müssen optimiert werden, um die Markteigenschaften zu berücksichtigen.

- Ein Tracking-Stopp kann bei kurzfristigen Marktschwankungen vorzeitig ausgelöst werden, was zu einem vorzeitigen Auslaufen von potentiell profitablen Geschäften führt.

- Die Positionsverwaltung berücksichtigt nur die Kontozinsen und die festen Stop-Loss-Punkte, ohne andere Risikofaktoren wie die Preisschwankungen zu berücksichtigen, die in einem stark volatilen Markt zusätzliches Risiko mit sich bringen können.

Optimierungsrichtung

- In Kombination mit anderen technischen Indikatoren oder Marktsituationsurteilen, zweite Bestätigung des RSI-Signals, um ungültige Signale zu filtern und die Qualität des Handels zu verbessern.

- Die RSI-Über- und Überverkaufsschwellen werden anpassungsoptimiert, wobei die Schwellen dynamisch an die jüngsten Marktschwankungen angepasst werden, um sie an unterschiedliche Marktbedingungen anzupassen.

- Optimierung der Triggerbedingungen und der Stop-Werte, um Verluste zu verfolgen, z. B. durch die Einstellung von dynamischen Stopps nach den ATR-Indikatoren oder durch die Anwendung flexiblerer Stop-Strategien, wie z. B. Zeit- oder Gangstop-Stopps.

- In der Positionsverwaltung werden mehr Risiko-Kontrollfaktoren eingeführt, wie z. B. die Berücksichtigung von Preisschwankungen, Handelsfrequenz usw. Die Risikothek für jeden Handel wird dynamisch angepasst, um ein umfassenderes Risikomanagement zu erreichen.

Zusammenfassen

Die Strategie basiert auf dem RSI-Indikator und erzeugt Handelssignale auf XAUUSD durch die Erfassung von Überkauf- und Überverkaufszuständen. Obwohl die Strategie-Logik einfach und einfach zu implementieren ist, müssen in der praktischen Anwendung Optimierung von Handelssignalen, dynamische Anpassungsparameter, verbesserte Stop-Loss-Mechanismen und Risikomanagement berücksichtigt werden, um die Stabilität und Profitabilität der Strategie zu verbessern. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie zu einer wertvollen quantitativen Handelsstrategie werden.

- 1