Eine Hochfrequenz-Reversal-Handelsstrategie basierend auf dem Momentum-RSI-Indikator

Übersicht

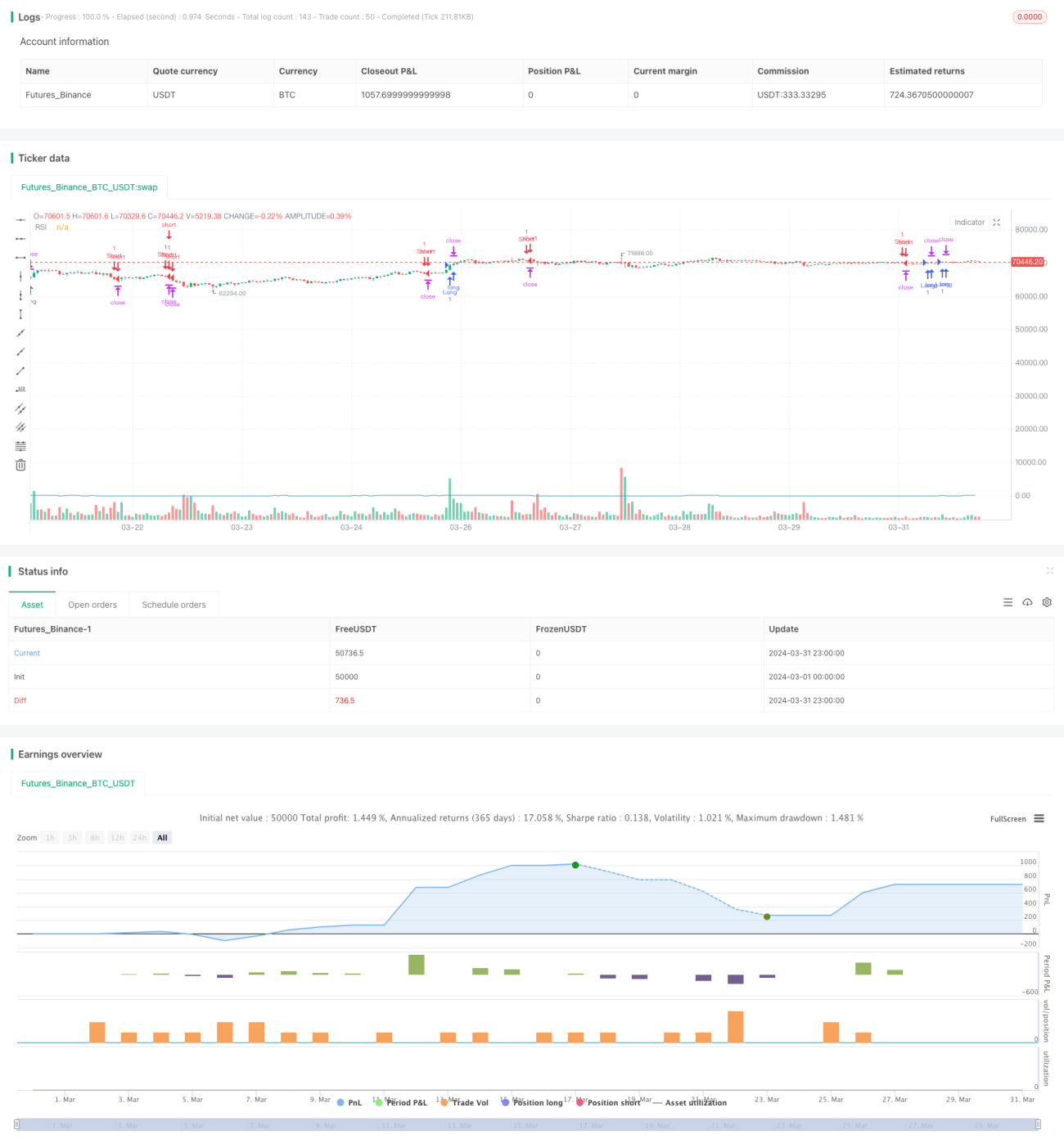

Diese Strategie nutzt den RSI-Indikator zur Messung des Preismomentums und bestimmt den Einstiegszeitpunkt durch die Berechnung der Standardabweichung der RSI-Veränderung. Wenn das RSI-Momentum den Schwellenwert der Standardabweichung überschreitet und gleichzeitig kleiner ist als das vorherige Momentum multipliziert mit dem Erschöpfungsfaktor, wird eine Long-Position eröffnet. Umgekehrt wird eine Short-Position eröffnet. Die Strategie schließt Positionen mit Limit-Orders und kontrolliert das Risiko durch Stop-Gewinn- und Stop-Verlust-Punkte. Die Strategie wird bei jeder Preisänderung ausgeführt, um alle potenziellen Kursbewegungen zu erfassen.

Funktionsweise der Strategie

- Berechnung des RSI-Indikators zur Messung des Preismomentums.

- Berechnung der Standardabweichung der RSI-Veränderung zur Bestimmung des Einstiegsschwellenwerts.

- Berechnung des RSI-Momentums, d. h. der Veränderung des RSI.

- Wenn das RSI-Momentum den Schwellenwert der Standardabweichung überschreitet und kleiner ist als das vorherige Momentum multipliziert mit dem Erschöpfungsfaktor, wird eine Long-Position eröffnet.

- Wenn das RSI-Momentum unter den negativen Schwellenwert der Standardabweichung fällt und größer ist als das vorherige Momentum multipliziert mit dem Erschöpfungsfaktor, wird eine Short-Position eröffnet.

- Schließen der Positionen mit Limit-Orders, Festlegung von Stop-Gewinn- und Stop-Verlust-Punkten.

- Die Strategie wird bei jeder Preisänderung ausgeführt, um alle potenziellen Kursbewegungen zu erfassen.

Vorteile der Strategie

- Hohe Ausführungshäufigkeit, die mehr Handelsmöglichkeiten erfassen kann.

- Verwendung von RSI-Momentum und Standardabweichungsschwellenwerten ermöglicht Einstiege bei klaren Preistrends.

- Einführung des Erschöpfungsfaktors vermeidet Einstiege in extremen Marktphasen und reduziert das Risiko.

- Verwendung von Limit-Orders zur Positionsschließung ermöglicht eine bessere Risikokontrolle.

- Programmatischer Handel mit hoher Ausführungseffizienz, der menschliche Emotionsstörungen vermeidet.

Risiken der Strategie

- Hochfrequenzhandel kann zu höheren Transaktionskosten führen.

- Der RSI-Indikator kann stumpf werden, was zu ungültigen Handelssignalen führt.

- Die Einstellung von Standardabweichungsschwellenwert und Erschöpfungsfaktor muss je nach Marktbedingungen optimiert werden, da sonst häufiger Handel oder verpasste Chancen auftreten können.

- Das Schließen mit Limit-Orders kann zu längeren Haltedauern und höherem Risiko führen.

- Die Strategie kann in extremen Marktphasen schlecht abschneiden.

Optimierungsmöglichkeiten

- Einführung weiterer Indikatoren wie Preisverhaltensindikatoren zur Verbesserung der Signalgenauigkeit.

- Optimierung der Einstellungen von Standardabweichungsschwellenwert und Erschöpfungsfaktor zur Anpassung an verschiedene Marktbedingungen.

- Einführung eines Positionsmanagements, das die Positionsgröße je nach Marktvolatilität anpasst, um das Risiko zu kontrollieren.

- Prüfung eines Trendfilters, um nur bei klaren Trends zu handeln und häufige Trades in Seitwärtsmärkten zu vermeiden.

- Optimierung der Stop-Gewinn- und Stop-Verlust-Punkte zur Verbesserung des Gewinn-Verlust-Verhältnisses.

Zusammenfassung

Diese Strategie nutzt RSI-Momentum und Standardabweichungsschwellenwerte für den Reverse-Handel in einer hochfrequenten Umgebung. Durch die Einführung des Erschöpfungsfaktors und die Verwendung von Limit-Orders zur Positionsschließung kann die Strategie Handelsmöglichkeiten aus Kursbewegungen nutzen, während das Risiko kontrolliert wird. In der Praxis muss die Strategie jedoch weiter optimiert werden, z. B. durch Einführung weiterer Indikatoren, Optimierung der Parametereinstellungen, Einführung von Positionsmanagement und Trendfiltern, um die Stabilität und Rentabilität zu verbessern.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI period- 1