Quantitative Handelsstrategie mit gleitenden Durchschnitten und Bollinger-Bändern

Übersicht

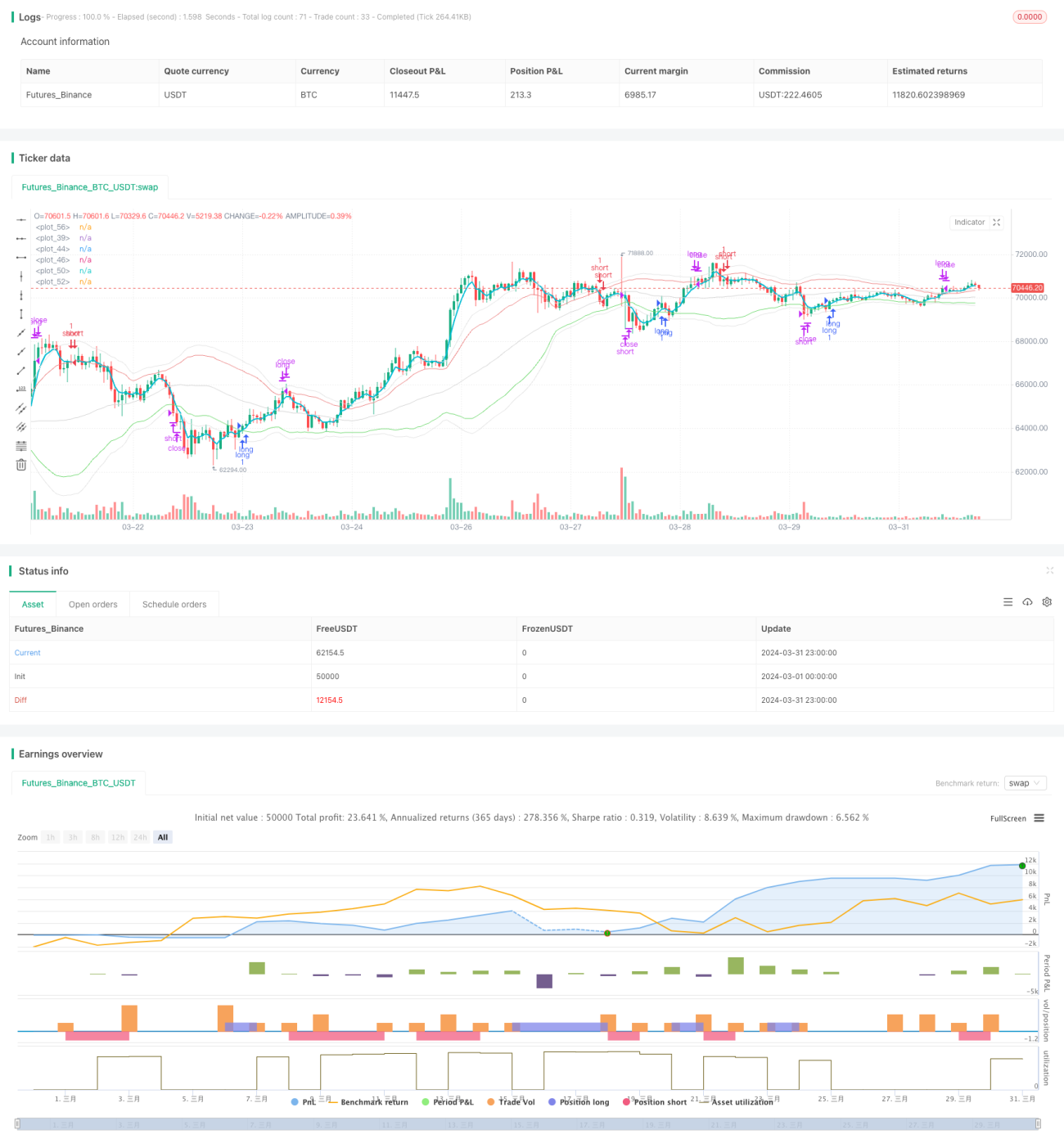

Diese Strategie nutzt hauptsächlich gleitende Durchschnitte und Bollinger-Bänder, um Markttrends und Volatilität zu erfassen. Die Strategie verwendet drei verschiedene Arten von gleitenden Durchschnitten: den einfachen gleitenden Durchschnitt (SMA), den gewichteten gleitenden Durchschnitt (WMA) und den exponentiellen gleitenden Durchschnitt (EMA). Gleichzeitig werden Bollinger-Bänder zur Definition eines Preiskorridors genutzt, wobei die obere und untere Linie als Signale für die Eröffnung und Schließung von Positionen dienen. Wenn der Preis die obere Linie des Bollinger-Bandes durchbricht, wird eine Short-Position eröffnet; bei einem Durchbruch der unteren Linie wird eine Long-Position eröffnet. Zusätzlich ist ein breiteres Bollinger-Band als Stop-Loss-Linie definiert: Sobald der Preis dieses Stop-Loss-Band durchbricht, wird die Position geschlossen. Insgesamt versucht die Strategie, zeitnah Positionen aufzubauen, sobald sich ein Trend entwickelt, und konsequent einen Stop-Loss auszulösen, wenn das Risiko steigt, um stabile Gewinne zu erzielen.

Funktionsweise der Strategie

- Berechnung von drei gleitenden Durchschnitten mit unterschiedlichen Perioden: einem langsamen SMA, einem schnellen EMA und einem mittleren WMA, die den langfristigen, kurzfristigen bzw. mittelfristigen Trend des Marktes abbilden.

- Auf Basis der Preisstandardabweichung werden zwei Bollinger-Bänder berechnet: das Eröffnungs-Bollinger-Band (obere und untere Linie liegen relativ eng beieinander) und das Stop-Loss-Bollinger-Band (obere und untere Linie sind weiter auseinander). Das Eröffnungs-Band dient der Positionseröffnung, das Stop-Loss-Band dem Ausstieg zur Risikobegrenzung.

- Wenn der schnelle EMA die obere Linie des Eröffnungs-Bollinger-Bandes nach oben durchbricht, wird eine Short-Position eröffnet; wenn der schnelle EMA die untere Linie des Eröffnungs-Bandes nach unten durchbricht, wird eine Long-Position eröffnet. Dies bedeutet, dass der Preis deutlich vom Mittelwert abweicht, sodass sich möglicherweise ein Trend entwickelt.

- Nach der Eröffnung: Falls der Preis die obere Linie des Stop-Loss-Bollinger-Bandes weiter nach oben durchbricht, werden alle Long-Positionen geschlossen; falls der Preis die untere Linie des Stop-Loss-Bandes weiter nach unten durchbricht, werden alle Short-Positionen geschlossen. Dies dient der Verlustkontrolle – sobald sich der Trend umkehrt, wird konsequent gestoppt.

- Der obige Prozess wiederholt sich kontinuierlich, sodass die Strategie flexibel auf Markttrends reagieren und rechtzeitig Verluste begrenzen kann, um stabile Erträge zu erzielen.

Vorteile der Strategie

- Berücksichtigung von drei unterschiedlich schnellen gleitenden Durchschnitten, um Markttrends auf verschiedenen Ebenen vollständig zu erfassen.

- Einsatz von Bollinger-Bändern als Bedingungen für Positionseröffnung und -schließung, die sich dynamisch an die Marktvolatilität anpassen und flexibel auf Kursbewegungen reagieren.

- Integration eines Stop-Loss-Bollinger-Bandes zur Begrenzung von Drawdowns; bei starken Marktbewegungen wird die Position konsequent geschlossen, um Verluste zu vermeiden.

- Klare Logik, einfache Regeln, leicht zu implementieren und zu optimieren.

- Breite Anwendbarkeit – potenziell effektiv auf vielen Märkten und in verschiedenen Zeitrahmen.

Risiken der Strategie

- In Seitwärtsmärkten kann häufiges Öffnen und Schließen von Positionen zu hohen Transaktionskosten führen, die die Gewinne schmälern.

- Zu Beginn einer Trendumkehr kann die Strategie noch in Richtung des ursprünglichen Trends handeln, was zu Verlusten führt.

- Bei extremen Kursbewegungen, wie z. B. schnellen Kurslücken, kann das Stop-Loss-Bollinger-Band das Risiko möglicherweise nicht gut begrenzen.

- Ungünstige Parameterwahl (z. B. Perioden der gleitenden Durchschnitte, Breite der Bollinger-Bänder) kann die Strategie unwirksam machen.

- Bei anhaltenden Seitwärtsbewegungen kann die Strategie über längere Zeit keine klaren Trendchancen erkennen.

Optimierungsmöglichkeiten

- Vergrößerung der Perioden der gleitenden Durchschnitte und der Breite der Bollinger-Bänder, um die Handelsfrequenz und Kosten in Seitwärtsmärkten zu reduzieren.

- Einführung weiterer technischer Indikatoren oder Marktstimmungsindikatoren als Filter, um die Genauigkeit der Einstiegssignale zu erhöhen und Verlustgeschäfte in der frühen Trendphase zu vermeiden.

- Spezielle Regeln für extreme Marktsituationen, wie z. B. Aussetzen neuer Eröffnungen bei Kurslücken, um das Risiko zu kontrollieren.

- Optimierung der Parameter, um die für den aktuellen Markt am besten geeignete Kombination zu finden und die Robustheit der Strategie zu verbessern.

- Hinzufügen von Positions- und Geldmanagementregeln, z. B. Anpassung der Positionsgröße an die Trendstärke oder Gewinnsituation, Festlegung eines globalen Stop-Loss, um das Risiko weiter zu kontrollieren.

Zusammenfassung

Der Bot aus dem Schulprojekt von Marina Parfenova ist eine quantitative Handelsstrategie auf Basis gleitender Durchschnitte und Bollinger-Bänder. Sie versucht, von Markttrends zu profitieren und gleichzeitig Drawdowns durch die Stop-Loss-Linie der Bollinger-Bänder zu begrenzen. Die Strategie ist logisch klar und einfach, breit anwendbar und kann durch flexible Parameteranpassung an Marktgegebenheiten angepasst werden. In der praktischen Anwendung müssen jedoch Seitwärtsmärkte, extreme Kursbewegungen, Parameteroptimierung usw. beachtet werden; zudem sollten Geld- und Positionsmanagementregeln weiter verfeinert werden. Insgesamt kann diese Strategie als grundlegendes quantitatives Handelsframework dienen, das schrittweise optimiert und verbessert werden kann, um stabilere Handelsergebnisse zu erzielen.

- 1