Squeeze Backtest Transformers v2.0

Übersicht

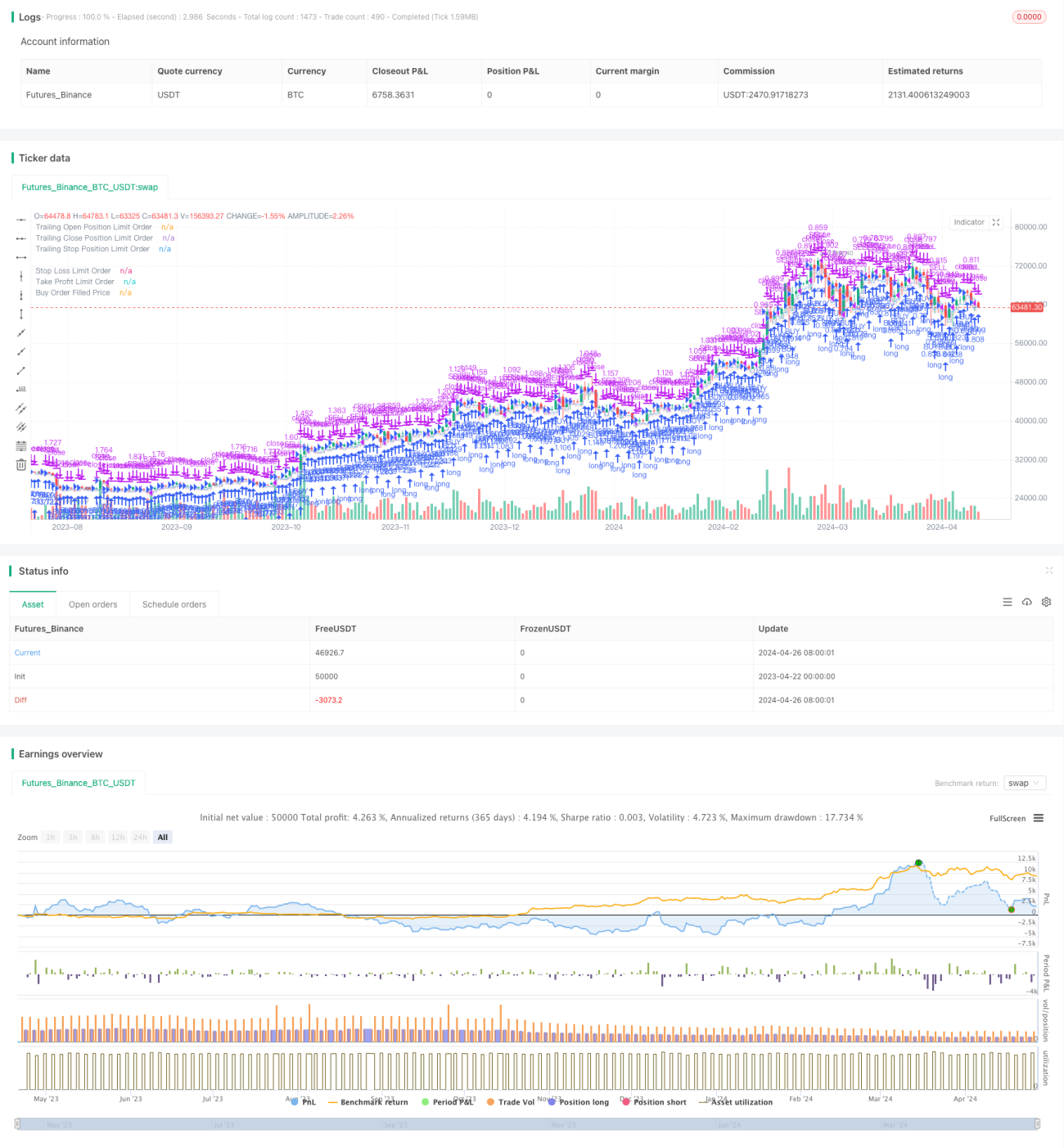

Der Squeeze-Backtest-Transformer v2.0 ist ein quantitatives Handelssystem basierend auf einer Squeeze-Strategie. Es führt Backtests der Strategie innerhalb eines bestimmten Zeitrahmens durch, indem Parameter wie Einstiegs-, Stop-Loss- und Take-Profit-Prozentsätze sowie die maximale Haltedauer festgelegt werden. Die Strategie unterstützt den Handel in mehreren Richtungen und ermöglicht eine flexible Auswahl der Handelsrichtung (Long oder Short). Gleichzeitig bietet die Strategie umfangreiche Optionen zur Festlegung des Backtest-Zeitraums, sodass entweder ein fester Zeitraum oder die maximale Backtest-Zeit bequem ausgewählt werden kann.

Strategieprinzip

- Zunächst wird anhand der vom Benutzer festgelegten Parameter für den Backtest-Zeitraum die Start- und Endzeit des Backtests bestimmt.

- Innerhalb des Backtest-Zeitraums wird, wenn keine Position besteht und der Preis den Einstiegspreis (berechnet anhand des Einstiegsprozentsatzes) erreicht, eine Position eröffnet und gleichzeitig ein Stop-Loss- und Take-Profit-Kurs (berechnet anhand der Stop-Loss- und Take-Profit-Prozentsätze) festgelegt.

- Wenn bereits eine Position besteht, werden die vorherigen Stop-Loss- und Take-Profit-Aufträge storniert und neue Stop-Loss- und Take-Profit-Kurse (berechnet auf Basis des aktuellen durchschnittlichen Positionskurses) gesetzt.

- Wenn eine maximale Haltedauer festgelegt ist, wird die Position zwangsweise geschlossen, sobald diese Dauer erreicht ist.

- Die Strategie unterstützt sowohl Long- als auch Short-Transaktionen.

Strategievorteile

- Flexible Parametereinstellungen, die an unterschiedliche Marktbedingungen und Handelsanforderungen angepasst werden können.

- Unterstützung für den Handel in mehreren Richtungen, um in verschiedenen Marktsituationen Erträge zu erzielen.

- Umfangreiche Optionen zur Festlegung des Backtest-Zeitraums, die ein bequemes Testen und Analysieren historischer Daten ermöglichen.

- Die Stop-Loss- und Take-Profit-Einstellungen können das Risiko wirksam kontrollieren und die Kapitaleffizienz verbessern.

- Die maximale Haltedauer kann verhindern, dass Positionen zu lange gehalten werden und Marktrisiken ausgesetzt sind.

Strategierisiken

- Die Festlegung von Einstiegs-, Stop-Loss- und Take-Profit-Kursen hat einen großen Einfluss auf den Strategieertrag; falsche Parametereinstellungen können zu Verlusten führen.

- Bei starken Marktschwankungen kann es vorkommen, dass direkt nach der Positionseröffnung der Stop-Loss ausgelöst wird, was zu Verlusten führt.

- Wenn die maximale Haltedauer eine Positionsschließung erzwingt, können anschließende Gewinnmöglichkeiten verpasst werden.

- Die Strategie kann in bestimmten besonderen Marktsituationen (z. B. Seitwärtsmärkten) eine schlechte Performance aufweisen.

Optimierungsrichtungen der Strategie

- Es könnte in Betracht gezogen werden, zusätzliche technische Indikatoren oder Marktstimmungsindikatoren einzuführen, um die Einstiegs-, Stop-Loss- und Take-Profit-Bedingungen zu optimieren und die Stabilität und Rentabilität der Strategie zu verbessern.

- Bei der Festlegung der maximalen Haltedauer könnte eine dynamische Anpassung basierend auf der Marktvolatilität und dem Gewinn-/Verluststatus der Position erfolgen, um die Opportunitätskosten einer festen zeitlichen Schließung zu vermeiden.

- Angesichts der Eigenschaften von Seitwärtsmärkten könnten Logiken wie der Ausbruch aus einer Seitwärtsrange oder die Bestätigung von Trendumkehrungen integriert werden, um die Kosten häufiger Trades zu senken.

- Es könnte die Einführung von Positions- und Geldmanagementstrategien in Betracht gezogen werden, um das Risiko pro Trade zu begrenzen und die Kapitaleffizienz und Stabilität zu erhöhen.

Zusammenfassung

Der Squeeze-Backtest-Transformer v2.0 ist ein quantitatives Handelssystem basierend auf einer Squeeze-Strategie. Durch flexible Parametereinstellungen und die Unterstützung des Handels in mehreren Richtungen kann er in verschiedenen Marktumgebungen gehandelt werden. Gleichzeitig helfen die umfangreichen Optionen zur Festlegung des Backtest-Zeitraums sowie die Stop-Loss- und Take-Profit-Einstellungen den Nutzern bei der historischen Datenanalyse und der Risikokontrolle. Allerdings wird die Performance der Strategie stark von den Parametereinstellungen beeinflusst; sie muss je nach Marktcharakteristik und Handelsanforderungen optimiert und verbessert werden, um die Robustheit und Rentabilität der Strategie zu steigern. Zukünftig könnten Optimierungen wie die Einführung weiterer technischer Indikatoren, die dynamische Anpassung der maximalen Haltedauer, die Verbesserung der Strategie in Seitwärtsmärkten sowie eine verstärkte Positions- und Geldmanagementsteuerung in Betracht gezogen werden.

/*backtest

start: 2023-04-22 00:00:00

end: 2024-04-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Squeeze Backtest by Shaqi v2.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

R0 = "6 Hours"- 1