Trendfolgestrategie, basierend auf OBV- und MA-Kreuzsignalen

Überblick

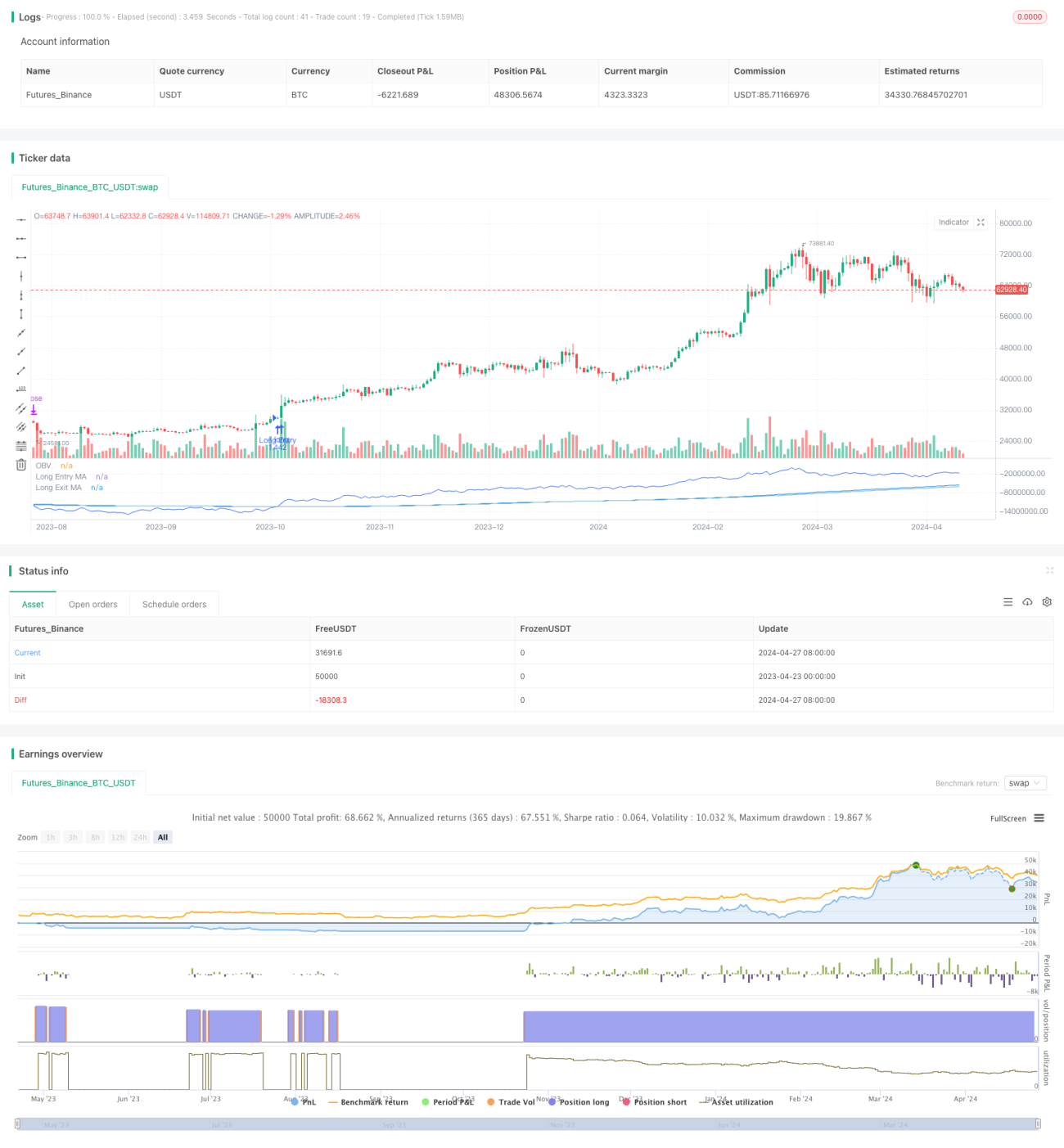

Diese Strategie trägt den Namen "OBVious MA Strategy – Trendfolgestrategie basierend auf dem Crossover von OBV und gleitendem Mittelwert". Der Kern besteht darin, den On-Balance-Volume-Indikator (OBV) mit dem Crossover eines gleitenden Mittelwerts (MA) zu nutzen, um Handelssignale zu erzeugen. Der OBV kann frühzeitige Trendsignale liefern, wobei die Strategie den Durchbruch des OBV über den gleitenden Mittelwert als Einstiegs- und Ausstiegsbedingung verwendet, um Trends zu erfassen. Gleichzeitig ermöglicht die Verwendung unabhängiger Einstiegs- und Ausstiegs-MAs eine flexiblere Kontrolle der Haltedauer. Obwohl es sich um eine einfache Demonstration handelt, zeigt die Strategie, wie der OBV effektiv für die Volumen-Preis-Analyse genutzt werden kann.

Strategieprinzip

- Berechnung des OBV-Indikatorwerts: Wenn der aktuelle Schlusskurs höher ist als der vorherige Kerzenkurs, wird das aktuelle Handelsvolumen zum OBV addiert, andernfalls subtrahiert.

- Berechnung von vier gleitenden Durchschnitten des OBV: einem langfristigen MA für den Long-Einstieg, einem langfristigen MA für den Long-Ausstieg, einem kurzfristigen MA für den Short-Einstieg und einem kurzfristigen MA für den Short-Ausstieg.

- Erzeugung von Handelssignalen:

- Wenn der OBV den langfristigen MA für den Long-Einstieg nach oben durchbricht und der Richtungsfilter nicht auf Short steht, wird eine Long-Position eröffnet.

- Wenn der OBV den langfristigen MA für den Long-Ausstieg nach unten durchbricht, wird die Long-Position geschlossen.

- Wenn der OBV den kurzfristigen MA für den Short-Einstieg nach unten durchbricht und der Richtungsfilter nicht auf Long steht, wird eine Short-Position eröffnet.

- Wenn der OBV den kurzfristigen MA für den Short-Ausstieg nach oben durchbricht, wird die Short-Position geschlossen.

- Handelsmanagement: Falls ein entgegengesetztes Signal auftritt, wird zuerst die bestehende Position glattgestellt, bevor eine neue Position eröffnet wird.

Vorteile der Strategie

- Sie nutzt die frühzeitigen Trendsignale des OBV voll aus und kann bereits zu Beginn eines Trends Positionen aufbauen.

- Die Trennung von Einstiegs- und Ausstiegs-MA ermöglicht eine unabhängige Optimierung der Ein- und Ausstiegszeitpunkte.

- Der Code ist logisch einfach und klar, leicht zu verstehen und zu verbessern.

- Die Einführung eines Richtungsfilters reduziert übermäßigen Handel und senkt die Kosten.

Risiken der Strategie

- Es fehlen andere bestätigende Indikatoren, was zu Fehlsignalen führen kann. Es wird empfohlen, die Strategie mit anderen Indikatoren zu kombinieren.

- Es gibt keinen Stop-Loss und kein Positionsmanagement, was das Risiko von Einzelverlusten erhöht. Es sollten sinnvolle Stop-Loss- und Geldmanagementmaßnahmen eingeführt werden.

- Eine ungeeignete Parameterwahl kann die Strategieleistung beeinträchtigen. Eine Parametereoptimierung je nach Marktmerkmalen und Zeitrahmen ist notwendig.

Optimierungsrichtungen der Strategie

- Es könnte ein Trendfilter eingeführt werden, z. B. MA-Richtung, ATR usw., um die Signalqualität zu verbessern.

- Auf dem OBV könnten verschiedene MA-Typen wie EMA, WMA usw. verwendet werden, um Trends unterschiedlicher Geschwindigkeit zu erfassen.

- Das Positionsmanagement könnte optimiert werden, z. B. durch Nachkauf- oder Reduktionsstrategien, bei steigender Trendstärke wird die Position erhöht, bei Nachlassen reduziert.

- Es könnten andere Volumen-Preis-Indikatoren wie MVA, PVT usw. kombiniert werden, um gemeinsame Signale zu erzeugen und die Trefferquote zu erhöhen.

Zusammenfassung

Diese Strategie demonstriert eine einfache Trendfolgemethode auf Basis von OBV und MA-Crossovers. Der Vorteil liegt in der klaren Logik und der Fähigkeit, Trends rechtzeitig zu erfassen, sowie in der flexiblen Steuerung der Haltedauer durch getrennte Einstiegs- und Ausstiegs-MAs. Der Nachteil ist jedoch das Fehlen von Risikomanagement und Signalbekräftigung. In der Folge könnten Verbesserungen in den Bereichen Trendfilter, Parametereoptimierung, Positionsmanagement und gemeinsame Signale vorgenommen werden, um eine robustere Strategieleistung zu erzielen. Diese Strategie eignet sich besser als Leitindikator in Kombination mit anderen Strategien.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ThousandX_Trader

//@version=5- 1