Hurst-Zukunfts-Grenzlinien-Strategie

Überblick

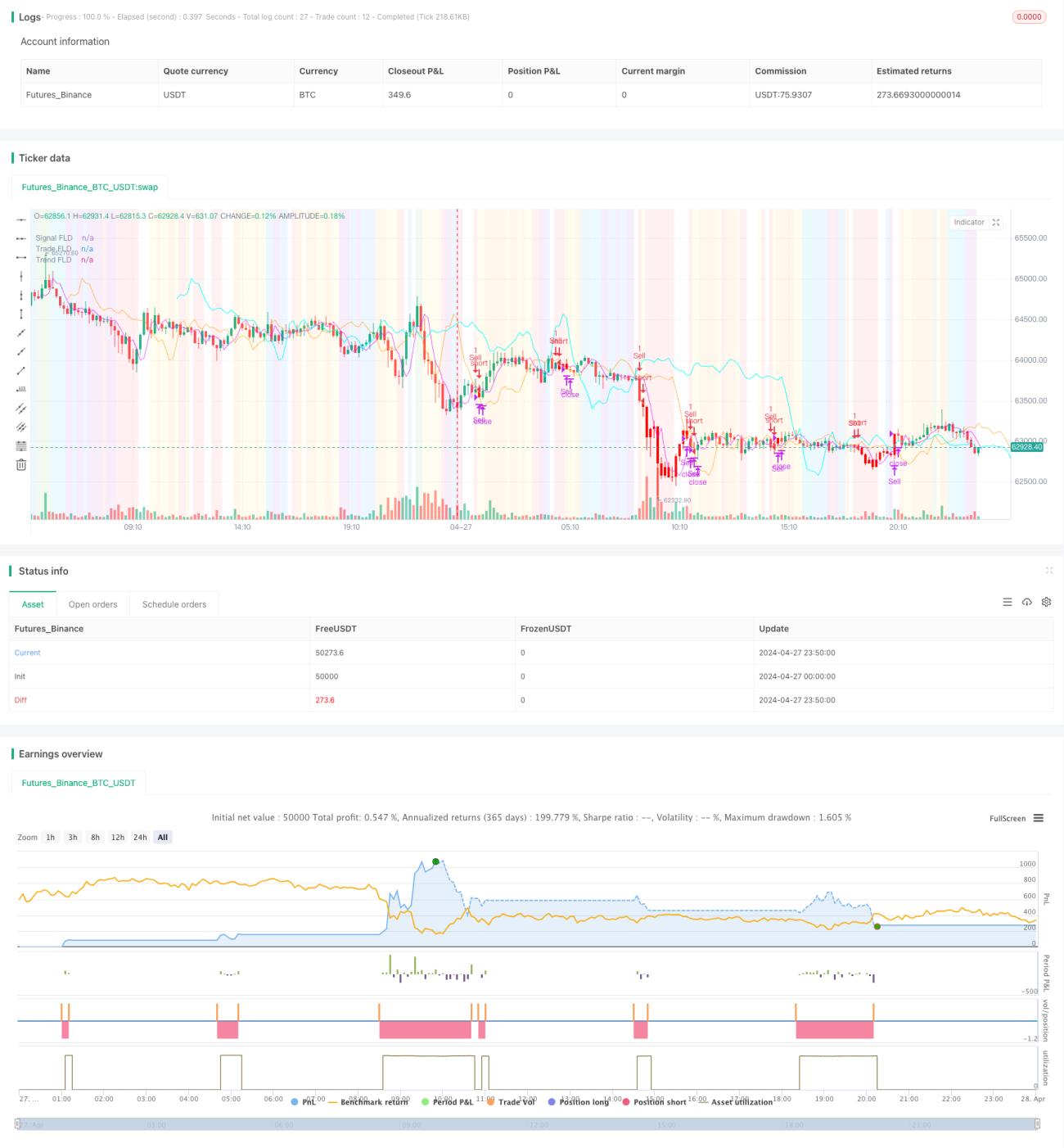

Die Hurst Future Line of Demarcation (FLD) Strategie ist eine Handelsstrategie, die auf dem Konzept der Future Line of Demarcation (FLD) basiert, das von J.M. Hurst in den 1970er Jahren entwickelt wurde. Die Strategie zeichnet eine einfache, aber bedeutungsvolle Linie auf dem Finanzchart, indem die Kursdaten entlang der Zeitachse um einen halben Zyklus nach vorne verschoben werden, um zukünftige Kursbewegungen vorherzusagen. Konkret konzentriert sich die Strategie auf das Zusammenspiel von drei Hurst-Zyklen: dem Signalzyklus, dem Handelszyklus und dem Trendzyklus. Durch die Beobachtung von Kreuzungen und Divergenzmustern zwischen dem Kurs und der FLD-Linie können Händler Markttrends oder Seitwärtsbewegungen erkennen und Ein- und Ausstiegspunkte bestimmen.

Strategieprinzip

Der Kern der Hurst Future Line of Demarcation Strategie besteht darin, die Kursdaten entlang der Zeitachse um einen halben Zyklus nach vorne zu verschieben und so die Future Line of Demarcation (FLD) zu konstruieren. Beispielsweise wird bei einem 40-Tage-Zyklus die FLD dargestellt, indem die aktuellen Kursdaten im Chart um 20 Tage nach vorne verschoben werden. Die Strategie konzentriert sich auf drei Hurst-Zyklen: den Signalzyklus (Standard: 20 Tage), den Handelszyklus (Standard: 20 Tage) und den Trendzyklus (Standard: 80 Tage). Durch die Beobachtung der Kreuzungen und Divergenzmuster zwischen dem Kurs und diesen drei FLD-Linien können Händler Markttrends oder Seitwärtsbewegungen erkennen. Wenn der Kurs über der Signal-FLD liegt, die Signal-FLD über der Handels-FLD und die Handels-FLD über der Trend-FLD, befindet sich der Markt in einem Aufwärtstrend (Phase A). Wenn der Kurs unter die Signal-FLD fällt, tritt der Markt in eine Korrekturphase (Phase B) ein. Analog dazu gibt es für die anderen Phasen (C bis H) entsprechende Interaktionsmuster zwischen Kurs und FLD-Linien. Die Strategie bietet zudem einstellbare Auslöser zum Schließen von Positionen, darunter der Kurs, die Signal-FLD, die Handels-FLD oder die Trend-FLD, um den Ausstiegspunkt einer Transaktion zu bestimmen.

Strategievorteile

Die Hauptvorteile der Hurst Future Line of Demarcation Strategie sind:

- Einfach und verständlich: Die Strategie basiert auf dem einfachen FLD-Konzept und ist leicht zu verstehen und anzuwenden.

- Vorausschauend: Durch die Verschiebung der Kursdaten nach vorne bietet die FLD eine Vorhersage zukünftiger Kursbewegungen.

- Multi-Zyklus-Analyse: Die Strategie kombiniert drei verschiedene Hurst-Zyklen und ermöglicht so eine umfassendere Marktanalyse.

- Trend- und Seitwärtserkennung: Durch die Beobachtung der Interaktionsmuster zwischen Kurs und FLD-Linien können Händler Markttrends oder Seitwärtsbewegungen erkennen.

- Anpassbarkeit: Die Strategie bietet einstellbare Auslöser zum Schließen von Positionen, sodass Händler ihre Ausstiegspunkte nach eigenen Präferenzen festlegen können.

Strategierisiken

Obwohl die Hurst Future Line of Demarcation Strategie ihre Vorteile hat, birgt sie auch einige potenzielle Risiken:

- Parameterempfindlichkeit: Die Performance der Strategie kann empfindlich auf Parameter wie die Zykluslänge reagieren; unterschiedliche Parametereinstellungen können zu unterschiedlichen Ergebnissen führen.

- Marktanpassung: Die Strategie kann unter bestimmten Marktbedingungen, wie z. B. in trendlosen oder stark volatilen Märkten, weniger effektiv sein.

- Nachlaufverhalten: Da die FLD auf historischen Daten basiert, kann es zu einer gewissen Verzögerung kommen.

- Übermäßiger Handel: Bei ungeeigneter Einstellung der Auslöser zum Schließen von Positionen kann es zu übermäßigem Handel und hohen Transaktionskosten kommen.

Um diese Risiken zu mindern, können Händler eine Parameteroptimierung in Betracht ziehen, die Strategie an verschiedene Marktbedingungen anpassen sowie angemessene Stop-Loss- und Risikomanagementmaßnahmen implementieren.

Optimierungsmöglichkeiten der Strategie

Die Hurst Future Line of Demarcation Strategie kann in folgenden Bereichen optimiert werden:

- Parameteroptimierung: Optimierung von Parametern wie Zykluslängen und Auslösern zum Schließen von Positionen, um die Performance zu verbessern.

- Multi-Timeframe-Analyse: Anwendung der Strategie auf verschiedene Zeitrahmen, um eine umfassendere Marktperspektive zu erhalten.

- Kombination mit anderen Indikatoren: Kombination der FLD mit anderen technischen Indikatoren (z. B. gleitenden Durchschnitten, Oszillatoren), um die Zuverlässigkeit der Signale zu erhöhen.

- Risikomanagement: Einführung von Stop-Loss- und Positionsgrößenmanagementmechanismen zur Kontrolle von Risiken und Optimierung der Rendite.

- Marktanpassung: Entwicklung gezielter Optimierungslösungen für unterschiedliche Marktbedingungen (z. B. Trend, Seitwärtsbewegung).

Durch diese Optimierungsmaßnahmen kann sich die Hurst Future Line of Demarcation Strategie besser an verschiedene Marktumgebungen anpassen und ihre Stabilität und Rentabilität verbessern.

Zusammenfassung

Die Hurst Future Line of Demarcation Strategie ist eine innovative Handelsstrategie, die auf dem Konzept der Future Line of Demarcation von J.M. Hurst basiert. Durch die Verschiebung der Kursdaten um einen halben Zyklus nach vorne wird eine Future Line of Demarcation konstruiert, die in Kombination mit drei verschiedenen Hurst-Zyklen (Signalzyklus, Handelszyklus und Trendzyklus) eine Vorhersage zukünftiger Kursbewegungen ermöglicht. Händler können durch die Beobachtung von Kreuzungen und Divergenzmustern zwischen dem Kurs und der FLD-Linie Markttrends oder Seitwärtsbewegungen erkennen und Ein- und Ausstiegspunkte bestimmen. Obwohl die Strategie Vorteile wie einfache Verständlichkeit, Vorausschau und Multi-Zyklus-Analyse bietet, birgt sie auch potenzielle Risiken wie Parameterempfindlichkeit, Marktanpassung und Nachlaufverhalten. Zur Optimierung der Strategie können Händler Parameteroptimierung, Multi-Timeframe-Analyse, Kombination mit anderen Indikatoren, Risikomanagement und Marktanpassung in Betracht ziehen. Insgesamt bietet die Hurst Future Line of Demarcation Strategie Händlern eine einzigartige Perspektive und ein Werkzeug zur Vorhersage und Nutzung von Marktchancen.

- 1