VWAP-Handelsstrategie

Übersicht

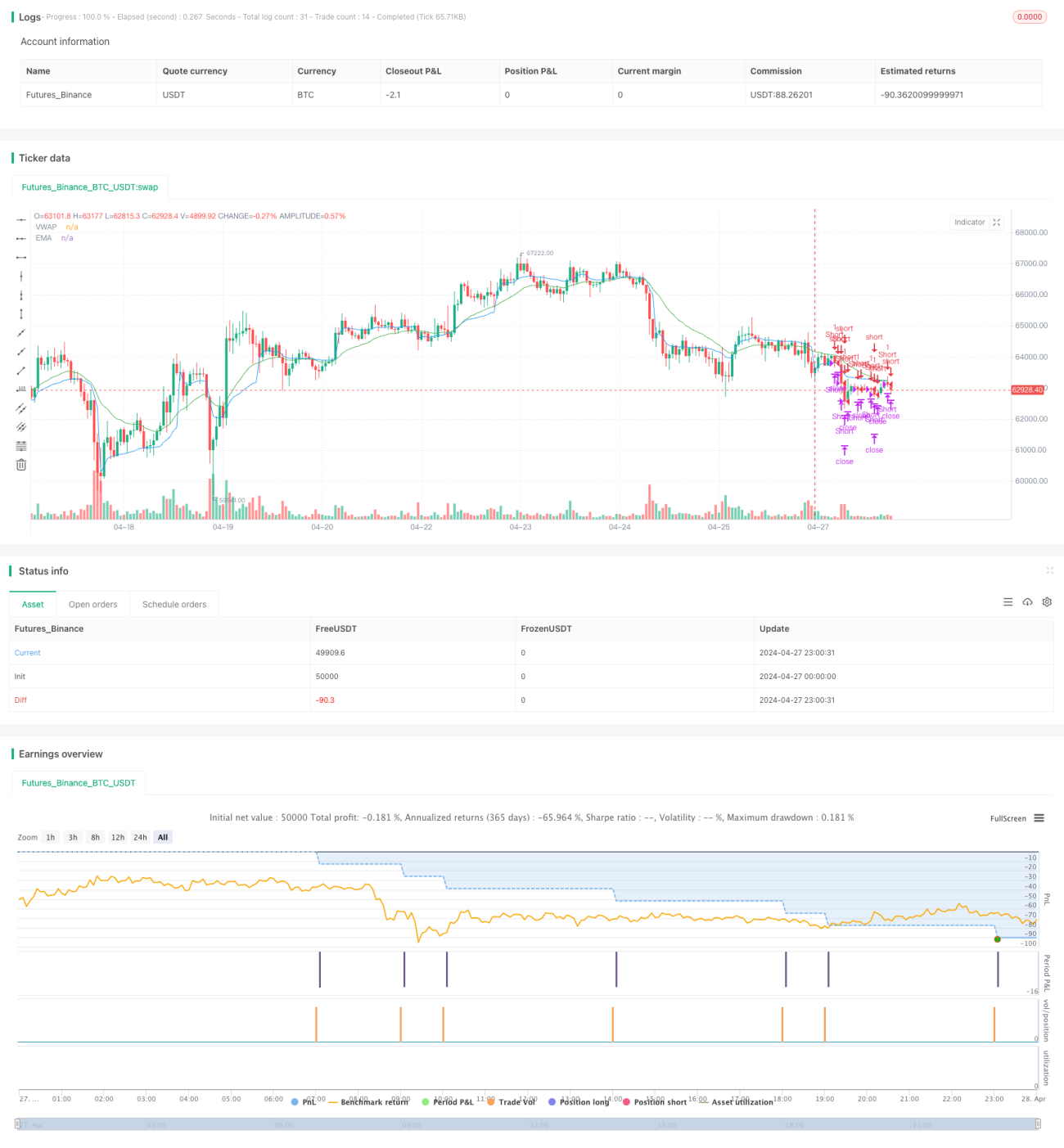

Diese Strategie ist eine Handelsstrategie, die auf EMA, VWAP und Volumen basiert. Die Grundidee besteht darin, innerhalb eines bestimmten Handelszeitraums ein Eröffnungssignal zu generieren, wenn der Schlusskurs den VWAP und den EMA durchbricht und das Volumen größer ist als das der vorherigen Kerze. Gleichzeitig werden Stop-Loss und Take-Profit sowie Bedingungen für das Schließen von Positionen in bestimmten Zeiträumen festgelegt.

Funktionsweise der Strategie

- Berechnung der EMA- und VWAP-Indikatoren.

- Prüfung, ob die aktuelle Zeit innerhalb des festgelegten Handelszeitraums liegt.

- Bullische Eröffnungsbedingung: Schlusskurs > VWAP und EMA, Volumen > vorherige Kerze, und Schlusskurs > Eröffnungskurs.

- Bärische Eröffnungsbedingung: Schlusskurs < VWAP und EMA, Volumen > vorherige Kerze, und Eröffnungskurs > Schlusskurs.

- Bullische Schließungsbedingung: Schlusskurs fällt unter VWAP oder EMA, erreicht Take-Profit oder Stop-Loss, oder das festgelegte Ausstiegszeitfenster ist erreicht.

- Bärische Schließungsbedingung: Schlusskurs steigt über VWAP oder EMA, erreicht Take-Profit oder Stop-Loss, oder das festgelegte Ausstiegszeitfenster ist erreicht.

Vorteile der Strategie

- Die Strategie berücksichtigt gleichzeitig den Preistrend (EMA), den Markt-Fair-Value (VWAP) und das Volumen. Dadurch sind die Eröffnungsbedingungen strenger, was zur Verbesserung der Trefferquote beiträgt.

- Es werden Stop-Loss und Take-Profit eingesetzt, um Risiken zu kontrollieren und Gewinne zu sichern.

- Die Begrenzung von Handelszeiten und Ausstiegszeiten vermeidet Risiken außerhalb der Handelszeiten und durch Übernacht-Positionen.

Risiken der Strategie

- In Seitwärtsmärkten kann die Strategie schwache Ergebnisse liefern, da häufige Ausbrüche und Rücksetzer zu mehrfachen Eröffnungen und Schließungen führen können, was die Transaktionskosten und Slippage erhöht.

- Die Stop-Loss-Marke ist fest vorgegeben. Bei starken Marktbewegungen kann sie vorzeitig ausgelöst werden, was zu erheblichen Verlusten führt.

- Die Strategie berücksichtigt nicht die tatsächliche Markttiefe und Orderlage. Im Live-Handel kann es zu Slippage und fehlgeschlagenen Ordereröffnungen kommen.

Optimierungsmöglichkeiten der Strategie

- Es könnten weitere Filterbedingungen wie ATR, RSI usw. hinzugefügt werden, um die Trend- und Momentumstärke weiter zu bestätigen.

- Stop-Loss und Take-Profit könnten dynamisch gestaltet werden, z.B. als Trailing-Stop oder prozentualer Stop, um sich an unterschiedliche Marktvolatilitäten anzupassen.

- Parameter wie EMA-Länge, VWAP-Quelle, Stop-Loss- und Take-Profit-Niveaus könnten optimiert werden, um die Stabilität und Rentabilität der Strategie zu verbessern.

- Ein Positionsmanagement könnte integriert werden, z.B. die Anpassung der Eröffnungsgröße an die Volatilität oder den Kapitalanteil, um das Gesamtrisiko zu kontrollieren.

Zusammenfassung

Die Strategie handelt innerhalb eines festgelegten Handelszeitraums unter Berücksichtigung von Preistrend, Markt-Fair-Value und Volumen. Obwohl Stop-Loss und Take-Profit sowie begrenzte Handelszeiten festgelegt sind, müssen in der Praxis Risiken wie Seitwärtsmärkte und Slippage beachtet werden. Durch die Integration weiterer Filterbedingungen, Parameteroptimierung und Positionsmanagement kann die Robustheit und Rentabilität der Strategie verbessert werden.

- 1