Multi-Timeframe-Retracement-Strategie für Bitcoin, Binance Coin und Ethereum

Übersicht

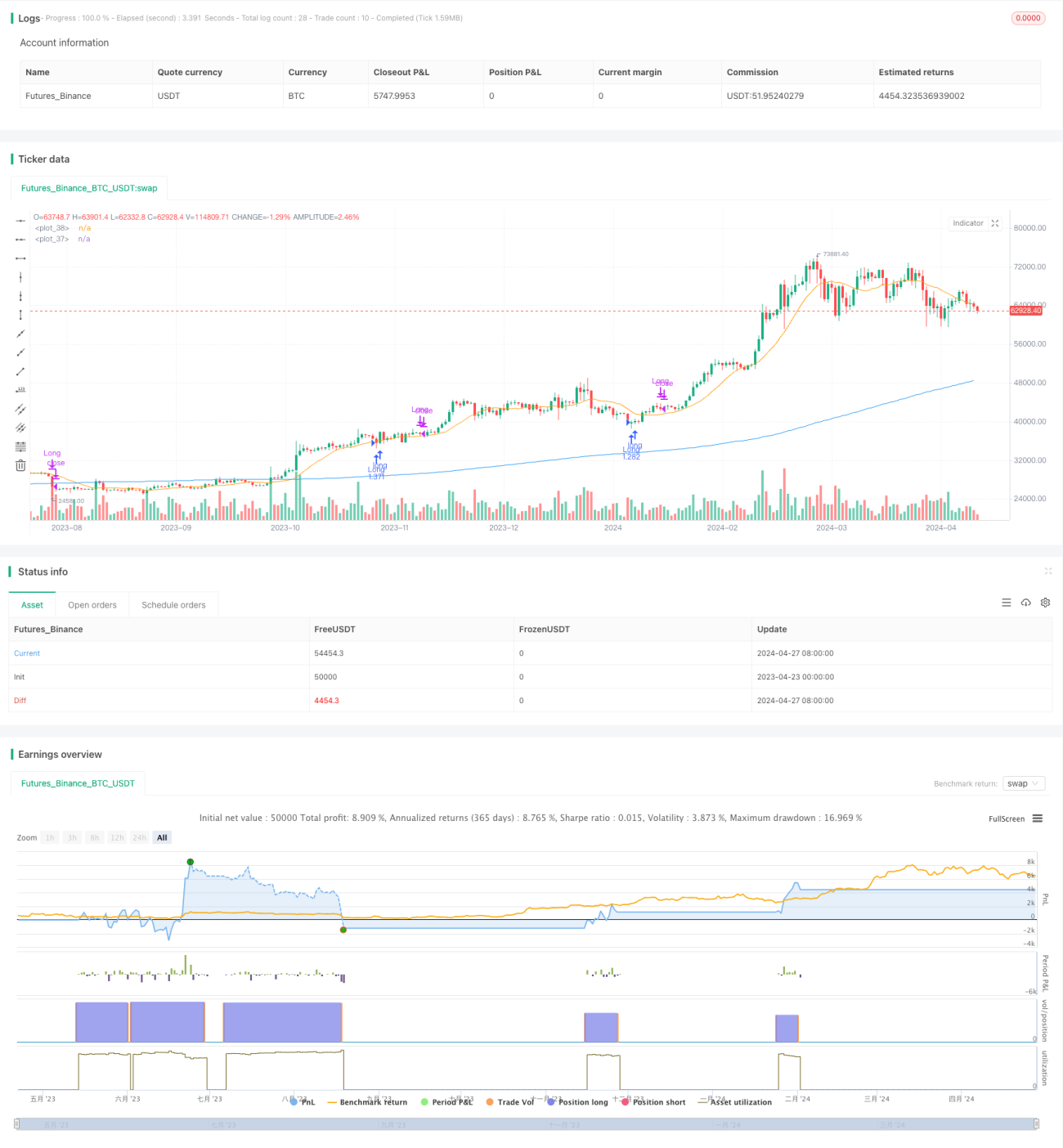

Diese Strategie konzentriert sich auf Bitcoin (BTC), Binance Coin (BNB) und Ethereum (ETH) in den Zeitrahmen 1 Stunde, 2 Stunden, 3 Stunden und 4 Stunden. Sie zielt darauf ab, kurzfristige Preispullbacks zu nutzen und von breiteren Trends zu profitieren. Durch die Identifizierung von Pullbacks innerhalb eines Trends und die Verwendung von Bestätigungssignalen wie Candlestick-Mustern und überverkauften Bedingungen können Händler Positionen mit definierten Risiko- und Gewinnzielen eingehen. Ein effektives Risikomanagement, einschließlich Stop-Loss-Orders und Positionsgrößenbestimmung, ist entscheidend. Die Strategie bietet einen strukturierten Ansatz für den Handel mit Pullbacks bei gleichzeitiger Kontrolle des Abwärtsrisikos.

Strategieprinzip

Die Strategie verwendet zwei einfache gleitende Durchschnitte (SMA), um Markttrends und potenzielle Pullback-Gelegenheiten zu erfassen. Der längerfristige SMA (ma1) dient als Trendbestätigungsindikator, während der kürzerfristige SMA (ma2) verwendet wird, um Preisabweichungen vom Haupttrend zu identifizieren. Wenn der Preis über ma1 liegt, deutet dies auf einen Aufwärtstrend hin, und die Strategie sucht nach Pullbacks, bei denen der Preis unter ma2 fällt, als potenzielle Kaufsignale. Gleichzeitig werden die Parameter "Too Deep" und "Too Thin" verwendet, um Pullbacks zu filtern und zu tiefe oder zu flache Pullbacks zu vermeiden. Sobald ein Kaufsignal bestätigt ist, wird ein Marktkaufauftrag ausgeführt. Ausstiegsbedingungen umfassen einen Durchbruch des Preises über ma2 oder das Auslösen eines voreingestellten Stop-Loss-Niveaus. Die Strategie nutzt die Prinzipien des Trendfolgens und des Pullback-Handels, um innerhalb eines Trends Gelegenheiten für kurzfristige Korrekturen zu ergreifen.

Strategievorteile

- Multi-Timeframe-Analyse: Die Strategie läuft in den Zeitrahmen 1 Stunde, 2 Stunden, 3 Stunden und 4 Stunden und bietet eine umfassendere Marktperspektive sowie potenzielle Handelsmöglichkeiten.

- Trendfolge: Durch die Verwendung des längerfristigen SMA als Trendbestätigungsindikator kann sich die Strategie an verschiedene Markttrends anpassen und Einstiegsmöglichkeiten innerhalb des Trends finden.

- Pullback-Handel: Die Strategie konzentriert sich darauf, innerhalb eines Aufwärtstrends Preispullbacks zu finden, um zu besseren Preisen einzusteigen und gleichzeitig das Risiko von Gegentrendgeschäften zu verringern.

- Risikomanagement: Die Strategie integriert Stop-Loss-Mechanismen und eine Kontrolle der Positionsgröße, um das potenzielle Abwärtsrisiko zu begrenzen und das Handelskapital zu schützen.

- Parameteroptimierung: Strategieparameter wie Längen der gleitenden Durchschnitte, Stop-Loss-Prozentsätze usw. können je nach Marktbedingungen und persönlichen Präferenzen optimiert werden, was Flexibilität bietet.

Strategierisiken

- Parameterempfindlichkeit: Die Leistung der Strategie hängt bis zu einem gewissen Grad von den gewählten Parametern ab, wie z. B. den Längen der gleitenden Durchschnitte und den Pullback-Filtern. Die Parameterwahl erfordert sorgfältiges Backtesting und Optimierung.

- Marktrauschen: Kurzfristige Preisschwankungen können zu Fehlsignalen führen, was unnötige Trades verursacht und die Kosten erhöht.

- Trendumkehr: Wenn sich der Markttrend plötzlich umkehrt, kann die Strategie potenzielle Verluste erleiden, insbesondere bevor das Stop-Loss-Niveau ausgelöst wird.

- Slippage und Transaktionskosten: Häufige Trades können zu höherer Slippage und höheren Transaktionskosten führen, was die Gesamtleistung der Strategie beeinträchtigt.

Optimierungsmöglichkeiten

- Dynamischer Stop-Loss: Anpassung des Stop-Loss-Niveaus basierend auf Marktvolatilität oder Preisverhalten, um besser auf verschiedene Marktbedingungen zu reagieren.

- Multifaktorielle Bestätigung: Kombination mit anderen technischen Indikatoren wie dem Relative-Stärke-Index (RSI) oder dem Stochastik-Oszillator, um Trends und Pullbacks zu bestätigen und die Signalzuverlässigkeit zu verbessern.

- Risikoadjustierte Positionsgröße: Dynamische Anpassung der Positionsgröße pro Trade basierend auf der aktuellen Marktvolatilität oder dem persönlichen Risikoappetit.

- Handelszeitoptimierung: Analyse des Preisverhaltens und der Volatilität zu verschiedenen Tageszeiten, um die besten Handelszeiten für eine verbesserte Strategieleistung auszuwählen.

- Einbeziehung der Marktstimmungsanalyse: Kombination mit Stimmungsindikatoren wie dem Fear & Greed Index, um das Marktumfeld und potenzielle Wendepunkte besser zu erfassen.

Zusammenfassung

Diese Multi-Timeframe-Strategie für den Handel mit Pullbacks bei Bitcoin, Binance Coin und Ethereum bietet einen strukturierten Ansatz, um innerhalb eines Trends kurzfristige Korrekturmöglichkeiten zu nutzen. Durch die Kombination der Prinzipien des Trendfolgens und des Pullback-Handels sowie die Anwendung geeigneter Risikomanagementmaßnahmen zielt die Strategie darauf ab, potenzielle Handelsmöglichkeiten zu optimieren. Die Leistung der Strategie hängt jedoch von der Parameterwahl und den Marktbedingungen ab und erfordert kontinuierliche Überwachung und Optimierung. Durch Verbesserungen wie dynamische Stop-Losses, multifaktorielle Bestätigung und Marktstimmungsanalyse können die Robustheit und Anpassungsfähigkeit der Strategie weiter gesteigert werden. Vor der Implementierung der Strategie sind umfassende Backtests, Parameteroptimierung und Risikobewertung unerlässlich.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GOLU_PARDHAAN

//@version=5- 1