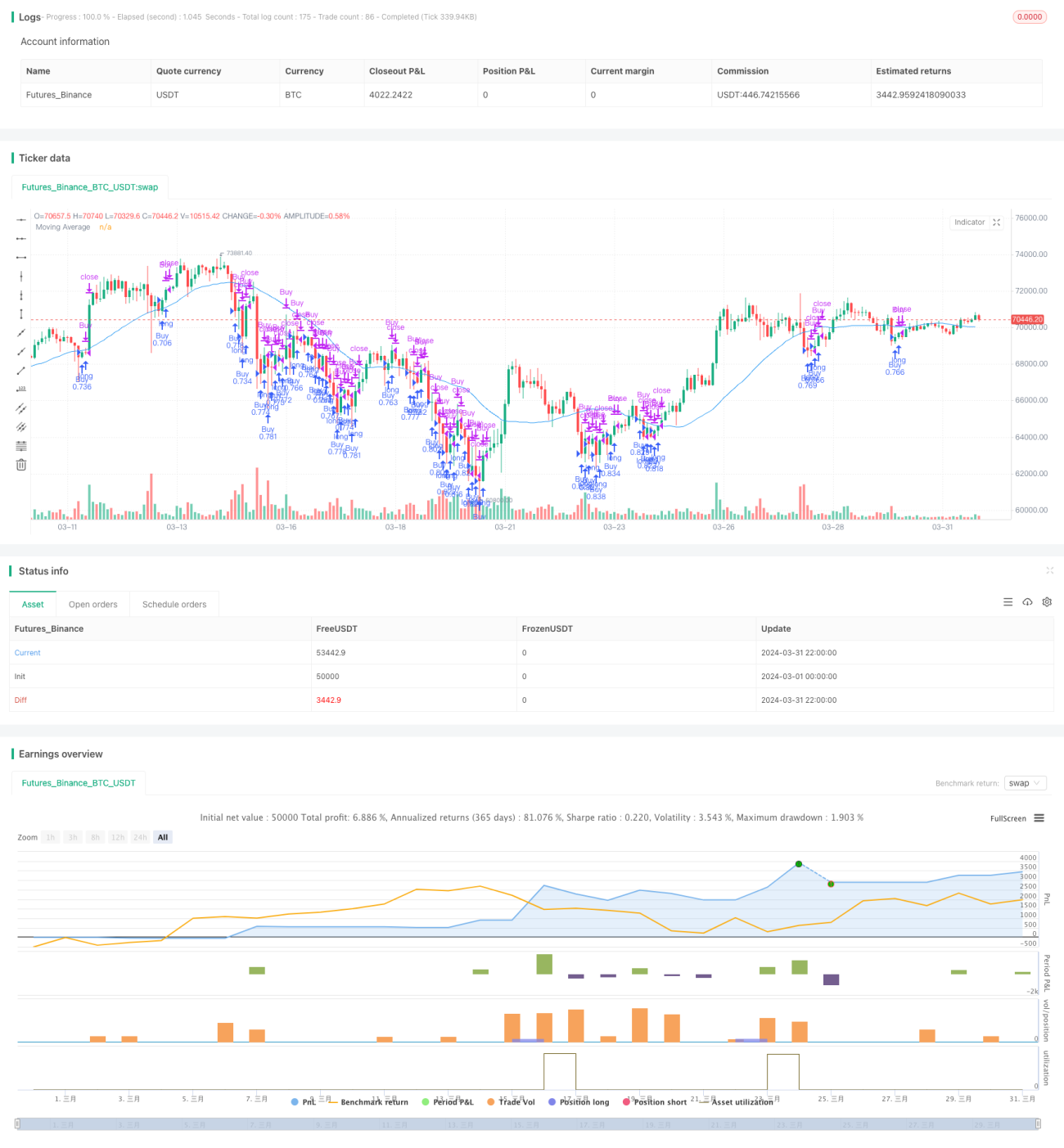

Dienstag-Umkehrstrategie (Wochenendfilter)

Übersicht

Die Strategie heißt „Dienstag-Umkehrstrategie (Wochenendfilter)". Die Grundidee basiert auf gleitenden Durchschnitten und anderen Filtern: Wenn die Bedingungen erfüllt sind, wird am Montag zum Eröffnungskurs gekauft und am Mittwoch zum Eröffnungskurs verkauft, um die Umkehrbewegung am Dienstag zu erfassen. Durch das Filtern von Indikatoren wie RSI und ATR sowie den Ausschluss bestimmter Zeiträume wie Mai werden die Gewinnrate und das Risiko-Ertrags-Verhältnis der Strategie verbessert.

Strategieprinzip

- Verwendung des 30-Tage-gleitenden Durchschnitts als Trendindikator. Wenn der Schlusskurs des vorherigen Handelstages unter dem 30-Tage-Durchschnitt liegt, gilt der Trend als abwärts gerichtet, was eine Kaufbedingung erfüllt.

- Verwendung des 3-Tage-RSI und des 10-Tage-ATR als Filter. Wenn der 3-Tage-RSI kleiner als 51 ist und der Schlusskurs relativ zum 10-Tage-ATR unter 95 % liegt, wird die Marktstimmung als pessimistisch, aber nicht extrem eingeschätzt, was eine Kaufbedingung erfüllt.

- Ausschluss des Monats Mai aufgrund des „Sell in May and go away"-Effekts, da die Aktienmärkte in der Regel schwach abschneiden.

- Kombination der obigen Bedingungen: Kauf am Montag, wenn alle Filterbedingungen erfüllt sind, Verkauf am Mittwoch zum Eröffnungskurs.

Strategievorteile

- Die Kombination aus gleitendem Durchschnitt und Sentiment-Indikatoren ermöglicht es, die Umkehrbewegung am Dienstag effektiv zu erfassen.

- Durch den doppelten Filter aus RSI und ATR werden Trades in extremen Marktphasen ausgeschlossen, was die Gewinnrate und das Risiko-Ertrags-Verhältnis verbessert.

- Der Ausschluss des Mais vermeidet eine üblicherweise schwache Periode und verbessert die Strategieleistung.

- Da nur am Montag gekauft und am Mittwoch verkauft wird, ist die Handelsfrequenz niedrig und die Transaktionskosten sind gering.

Strategierisiken

- Bei starken Trends, wenn die Umkehr nicht deutlich ist, schneidet die Strategie schlecht ab.

- Die festen Kauf- und Verkaufszeitpunkte können bessere Einstiegs- oder Ausstiegsmomente verpassen und schränken die Flexibilität und das Ertragspotenzial ein.

- Die Abhängigkeit von Indikatoren birgt das Risiko des Versagens bei starken Marktveränderungen.

- Die Monatsauswahl basiert auf historischen Erfahrungen und spiegelt nicht zwangsläufig zukünftige Gegebenheiten wider; es besteht ein Zeitlichkeitsrisiko.

Optimierungsrichtungen

- Es könnte die Einführung weiterer effektiver Filterindikatoren wie Volumen und Volatilität in Betracht gezogen werden, um die Robustheit und Anpassungsfähigkeit zu erhöhen.

- Optimierung der Wahl des Kauf- und Verkaufszeitpunkts, z. B. durch Hinzufügen von Bedingungen wie Intraday-Durchbrüchen, um die Flexibilität und das Ertragspotenzial zu erhöhen.

- Bei der Optimierung der Haltedauer könnte eine längere Haltedauer in Betracht gezogen werden, um Trends besser auszuschöpfen.

- Anpassung der Parameter an verschiedene Marktzustände, um die Anpassungsfähigkeit zu verbessern.

- Hinzufügen eines Positionsgrößenmanagements und Risikokontrollmoduls, um auf extreme Marktsituationen zu reagieren.

Zusammenfassung

Die Dienstag-Umkehrstrategie (Wochenendfilter) kombiniert Indikatoren wie gleitende Durchschnitte, RSI und ATR, um zu bestimmten Zeiten in ein Instrument ein- und auszusteigen und so die Umkehrbewegung am Dienstag zu erfassen. Die Strategie hat eine niedrige Handelsfrequenz und geringe Transaktionskosten. Durch die Zeitfilterung und Indikatorfilterung werden die Gewinnrate und das Risiko-Ertrags-Verhältnis verbessert. Allerdings hat die Strategie auch Einschränkungen und Risiken, wie eine schlechte Performance in Trendmärkten sowie feste Kauf-/Verkaufszeitpunkte und Halteperioden. Zukünftig kann die Strategie durch die Einführung weiterer Filter, Optimierung der Ausstiegszeitpunkte, dynamische Parameteranpassung, Positionsgrößenmanagement und Risikokontrolle verbessert werden, um sich besser an wechselnde Marktbedingungen anzupassen.

- 1