Exponentielle gleitende Durchschnitts-Crossover-Hebelstrategie

Übersicht

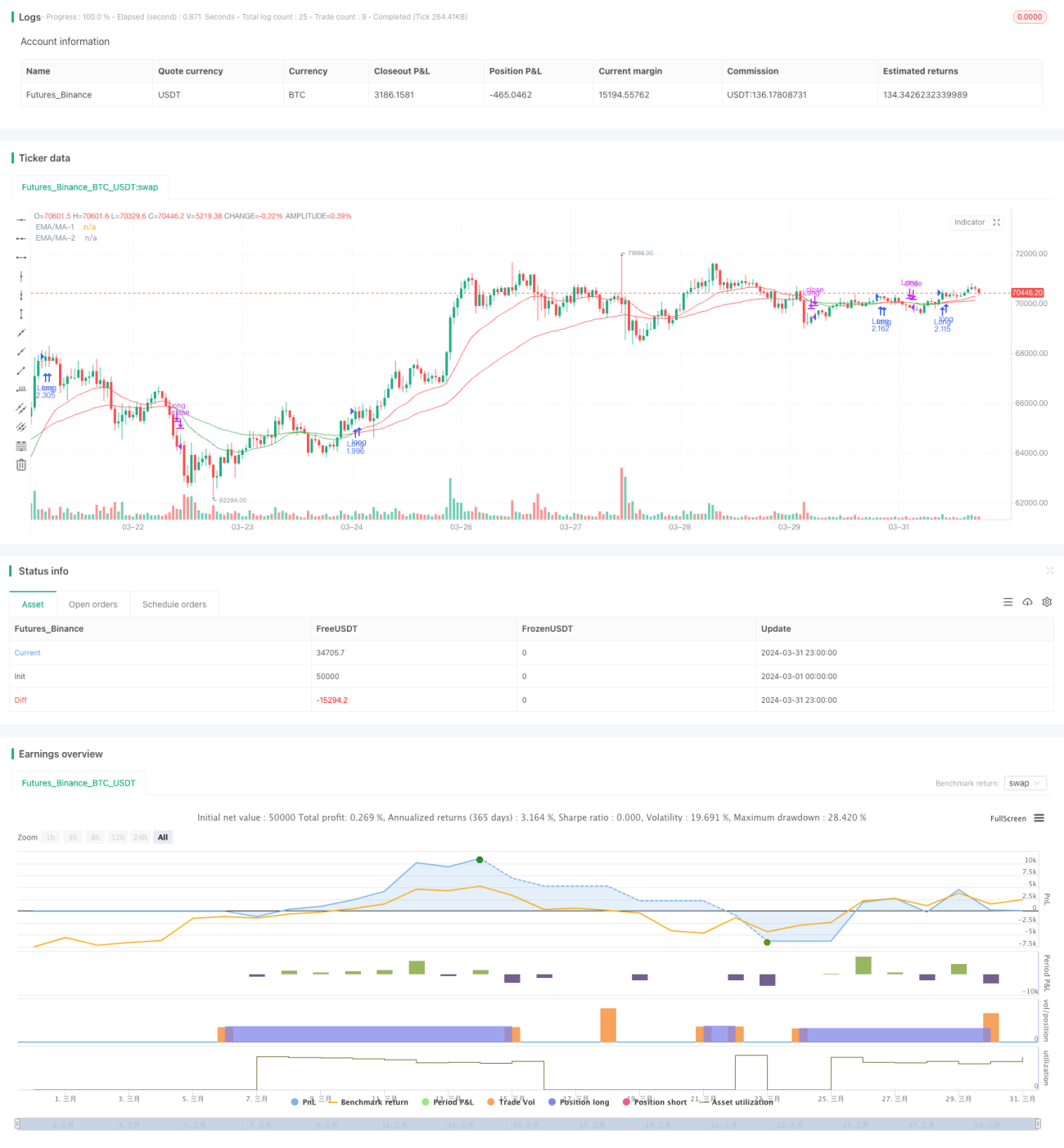

Diese Strategie nutzt die Kreuzung zweier exponentiell gleitender Durchschnitte (EMA) mit den Zeiträumen 20 und 55, um Handelssignale zu generieren. Wenn der kurzfristige EMA den langfristigen EMA von unten nach oben kreuzt, wird ein Kaufsignal ausgelöst, im umgekehrten Fall ein Verkaufssignal. Die Strategie setzt zusätzlich auf Leverage (Hebel), um Gewinne zu verstärken, was jedoch auch das Risiko erhöht. Zudem wird eine weitere Bedingung eingeführt: Ein Trade wird erst eröffnet, wenn der Kurs nach dem Kreuzen der beiden Durchschnitte den kurzfristigen Durchschnitt berührt, um Fehlsignale zu reduzieren. Schließlich kann der Nutzer wahlweise den einfachen gleitenden Durchschnitt (MA) anstelle des EMA verwenden.

Funktionsweise der Strategie

- Berechnung des 20- und 55-Tage-EMA (oder MA).

- Prüfen, ob der kurzfristige EMA den langfristigen EMA von unten nach oben kreuzt. Falls ja, wird die Variable

readyToEnterauftruegesetzt (Einstiegsbereitschaft). - Wenn

readyToEntertrueist und der Kurs den kurzfristigen EMA berührt, wird ein Kauf ausgeführt undreadyToEnterauffalsezurückgesetzt. - Wenn der kurzfristige EMA den langfristigen EMA von oben nach unten kreuzt, wird die Position geschlossen.

- Die Positionsgröße wird anhand des Hebelparameters festgelegt.

- Die Strategie wird nur innerhalb des vom Nutzer festgelegten Backtest-Zeitraums ausgeführt.

Vorteile der Strategie

- Die Kreuzung gleitender Durchschnitte ist eine einfach anzuwendende Methode zur Trendbestimmung und für die meisten Märkte geeignet.

- Durch die Einführung von Leverage können Gewinne verstärkt werden.

- Die zusätzliche Bedingung reduziert das Risiko von Fehlsignalen.

- Die Option zwischen EMA und MA bietet Flexibilität für unterschiedliche Nutzerpräferenzen.

- Der Code ist klar strukturiert, leicht verständlich und anpassbar.

Risiken der Strategie

- Leverage erhöht das Risiko: Bei Fehleinschätzungen können hohe Verluste entstehen.

- Gleitende Durchschnitte reagieren verzögert, sodass optimale Einstiegszeitpunkte verpasst werden können.

- Die Strategie eignet sich nur für Märkte mit klaren Trends. In seitwärts tendierenden Märkten kann es zu häufigen Trades und hohen Gebühren kommen.

Optimierungsmöglichkeiten

- Optimierung der Durchschnittsperioden, um die besten Parameter für den aktuellen Markt zu finden.

- Einführung weiterer Indikatoren wie RSI oder MACD, um Trends umfassender zu bewerten und die Trefferquote zu erhöhen.

- Implementierung von Stop-Loss und Take-Profit zur Begrenzung des Risikos pro Trade.

- Dynamische Anpassung des Hebels an die Marktvolatilität: Höherer Hebel bei geringer Volatilität, niedrigerer Hebel bei hoher Volatilität.

- Integration von maschinellem Lernen zur automatischen Optimierung der Parameter.

Zusammenfassung

Die Strategie kombiniert die Kreuzung gleitender Durchschnitte mit Leverage, um Markttrends zu nutzen und gleichzeitig Gewinne zu verstärken. Der Hebel bringt jedoch hohe Risiken mit sich und erfordert eine sorgfältige Anwendung. Darüber hinaus bietet die Strategie Optimierungspotenzial durch zusätzliche Indikatoren, dynamische Parameteranpassung und mehr. Insgesamt eignet sich die Strategie für Trader, die nach hohen Renditen streben und gleichzeitig ein hohes Risiko tragen können.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with Leverage, Conditional Entry, and MA Option", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for backtesting period- 1