Triple-EMA-Crossover-Strategie

Überblick

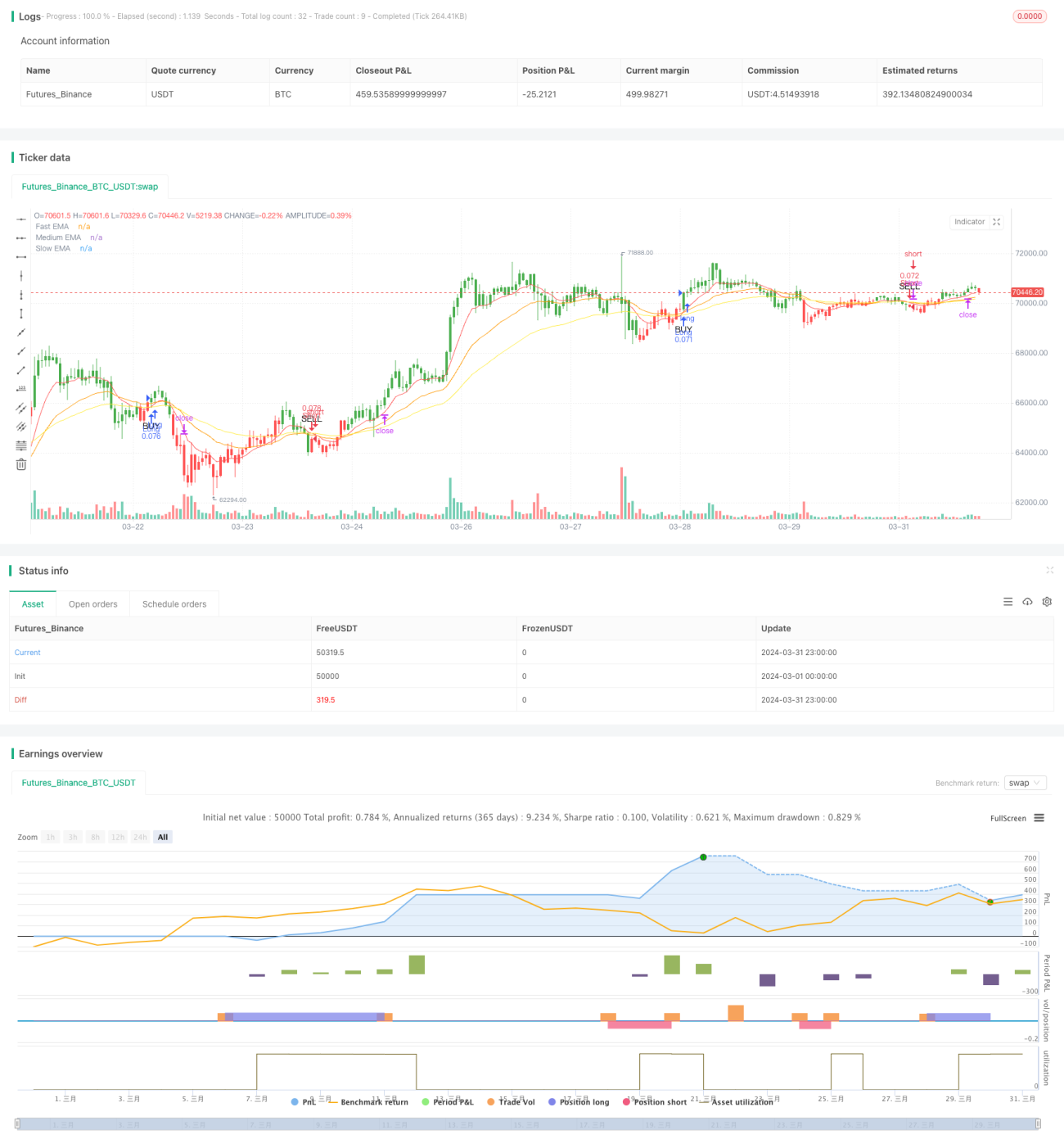

Die Triple-EMA-Crossover-Strategie ist eine Handelsstrategie, die auf Crossover-Signalen von drei exponentiell gleitenden Durchschnitten (EMA) mit unterschiedlichen Perioden basiert. Die Strategie verwendet einen schnellen EMA (10 Perioden), einen mittleren EMA (25 Perioden) und einen langsamen EMA (50 Perioden), um Markttrends zu erfassen, und gleichzeitig den Average True Range (ATR), um Stop-Loss- und Take-Profit-Niveaus festzulegen, die sich an unterschiedliche Marktvolatilitäten anpassen. Wenn der schnelle EMA den langsamen EMA von unten nach oben kreuzt und der mittlere EMA ebenfalls über dem langsamen EMA liegt, wird ein bullisches Signal generiert; umgekehrt, wenn der schnelle EMA den langsamen EMA von oben nach unten kreuzt und der mittlere EMA ebenfalls unter dem langsamen EMA liegt, wird ein bärisches Signal generiert.

Strategieprinzip

- Berechnung von drei EMAs mit unterschiedlichen Perioden: schnell (10 Perioden), mittel (25 Perioden) und langsam (50 Perioden).

- Wenn der schnelle EMA den langsamen EMA von unten nach oben durchbricht und der mittlere EMA über dem langsamen EMA liegt, wird ein bullisches Crossover-Signal erzeugt.

- Wenn der schnelle EMA den langsamen EMA von oben nach unten durchbricht und der mittlere EMA unter dem langsamen EMA liegt, wird ein bärisches Crossover-Signal erzeugt.

- Verwendung des ATR zur Berechnung dynamischer Stop-Loss- und Take-Profit-Niveaus: Stop-Loss wird auf das 3-fache des ATR, Take-Profit auf das 6-fache des ATR gesetzt.

- Bei Auftreten eines bullischen Crossover-Signals wird eine Long-Position eröffnet, mit Stop-Loss und Take-Profit.

- Bei Auftreten eines bärischen Crossover-Signals wird eine Short-Position eröffnet, mit Stop-Loss und Take-Profit.

Strategievorteile

- Die Triple-EMA-Crossover-Strategie kann Marktrauschen effektiv herausfiltern und sich auf die Erfassung wichtiger Trends konzentrieren.

- Durch die Verwendung von EMAs mit unterschiedlichen Perioden kann die Strategie schneller auf Preisänderungen reagieren und gleichzeitig sicherstellen, dass die Signale durch den mittel- bis langfristigen Trend unterstützt werden.

- Die dynamische Anpassung von Stop-Loss und Take-Profit mittels ATR ermöglicht es der Strategie, sich an unterschiedliche Marktvolatilitäten anzupassen und die Effektivität des Risikomanagements zu verbessern.

Strategierisiken

- In seitwärts tendierenden oder stark volatilen Märkten kann die Strategie Fehlsignale erzeugen, was zu häufigen Trades und potenziellen Verlusten führt.

- Die Performance der Strategie hängt stark von der Wahl der EMA-Perioden ab; ungeeignete Parametereinstellungen können zu einer Verschlechterung der Signalqualität führen.

- Die alleinige Abhängigkeit von gleitenden Durchschnitten und Crossover-Signalen bietet möglicherweise keine umfassende Marktanalyse; sie sollte mit anderen technischen Indikatoren kombiniert werden, um Trends und Signale zu bestätigen.

Optimierungsrichtungen der Strategie

- Erwägung der Einführung anderer technischer Indikatoren wie des Relative Strength Index (RSI) oder des Stochastic Oszillators, um die Gültigkeit von Trends und Crossover-Signalen zu bestätigen.

- Durchführung von Parametertests für unterschiedliche Marktbedingungen und Anlageklassen, um die optimale Kombination von EMA-Perioden und ATR-Multiplikatoren zu ermitteln.

- Einführung von Risikomanagementmaßnahmen wie dynamische Anpassung der Positionsgröße basierend auf der Marktvolatilität oder Aussetzen des Handels unter bestimmten Marktbedingungen, um das Risiko weiter zu kontrollieren.

Zusammenfassung

Die Triple-EMA-Crossover-Strategie bietet Händlern durch die Nutzung von Crossover-Signalen exponentiell gleitender Durchschnitte unterschiedlicher Perioden in Kombination mit dynamischen ATR-basierten Stop-Loss- und Take-Profit-Einstellungen eine effektive Methode zur Trendverfolgung und zum Risikomanagement. Obwohl die Strategie in Trendmärkten gute Ergebnisse liefert, kann sie in Seitwärtsmärkten Herausforderungen begegnen. Daher sollten Händler in Betracht ziehen, sie mit anderen technischen Analysetools zu kombinieren und die Parameter je nach Marktbedingungen und Anlageklasse zu optimieren, um die Zuverlässigkeit und das Gewinnpotenzial der Strategie zu verbessern.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Triple EMA Crossover Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input for EMA periods- 1