VWAP- und RSI-Crossover-Strategie

Überblick

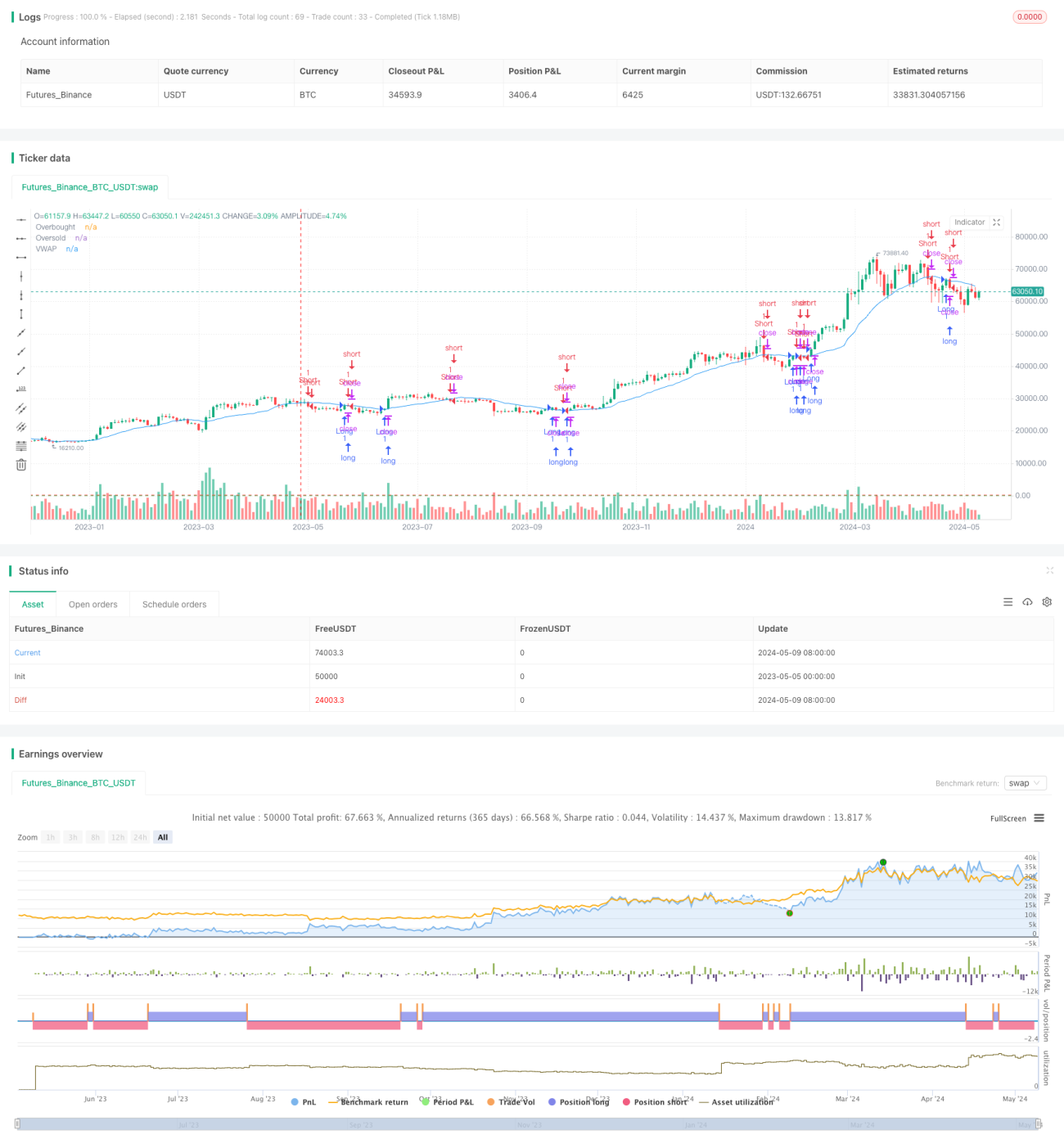

Die Strategie basiert auf der Kreuzung von VWAP-Linien in zwei verschiedenen Perioden und kombiniert die RSI-Indikatoren, um ein Handelssignal zu bestätigen. Es erzeugt mehrere Signale, wenn der Preis die VWAP-Linien nach oben durchbricht und der RSI über dem Überkauf liegt. Es erzeugt ein Fehlsignal, wenn der Preis die VWAP-Linien nach unten durchbricht und der RSI unter dem Überkauf liegt.

Strategieprinzip

- Der VWAP-Wert wird für einen bestimmten Zeitraum berechnet. Der VWAP ist der gewichtete Durchschnittspreis für die Transaktion und spiegelt die durchschnittlichen Haltekosten der Marktteilnehmer über einen bestimmten Zeitraum wider.

- Der RSI misst die relative Stärke der Preise über einen bestimmten Zeitraum und wird verwendet, um zu beurteilen, ob ein Markt überkauft oder überverkauft ist.

- Ein Mehrwertsignal wird erzeugt, wenn der Schlusskurs die VWAP-Linie nach oben durchbricht und der RSI über den Überverkauf liegt (default 30).

- Ein Shorting-Signal wird erzeugt, wenn der Schlusskurs die VWAP-Linie nach unten durchbricht und der RSI unterhalb des Überkaufniveaus (default 70) liegt.

- Bei einer Mehrkopfposition wird die Position gelöscht, wenn der Schlusskurs die VWAP-Linie nach unten durchbricht oder der RSI über dem Überkaufniveau liegt.

- Wenn Sie eine offene Position halten, schließen Sie die Position, wenn der Schlusskurs die VWAP-Linie nach oben durchbricht oder der RSI unter dem Überverkauf liegt.

Strategische Vorteile

- Die VWAP-Synthese berücksichtigt Preise und Umsätze, um die Marktentwicklung umfassender darzustellen.

- Der RSI dient dazu, Trends zu bestätigen und falsche Signale zu filtern. Der RSI hilft dabei, die Zuverlässigkeit von Durchbrüchen zu beurteilen und Fehleinschätzungen zu reduzieren.

- Durchbruchstrategien sind einfach zu verstehen und umzusetzen. Die Strategie ist klar und logisch und für Anfänger geeignet, sie zu lernen und zu verwenden.

- Die Strategie kann für verschiedene Handelsstile und Märkte angewendet werden, indem die Berechnungszyklen für VWAP und RSI angepasst werden.

Strategisches Risiko

- Die Auswahl der Parameter für VWAP und RSI beeinflusst die Strategie-Performance. Unpassende Parameter-Einstellungen können zu häufigen Transaktionen oder verpassten Chancen führen.

- In Märkten mit unklaren Trends oder geringer Volatilität kann diese Strategie mehr falsche Signale erzeugen.

- Die Strategie berücksichtigt keine Risikomanagement, wie Stop Loss und Positionskontrolle. In der Praxis müssen Risikomanagementmaßnahmen kombiniert werden.

- Breakout-Strategien sind anfällig für Verluste in schwankenden Märkten. Die Strategie kann zu Verlusten führen, wenn die Preise in der Nähe von VWAP schwanken.

Richtung der Strategieoptimierung

- Die Einführung von VWAP und RSI mit mehreren Zeitzyklen verbessert die Zuverlässigkeit und Stabilität des Signals durch die Kombination verschiedener Perioden.

- Trendbestätigungs-Indikatoren, wie beispielsweise Moving Averages oder ADX, können die Gewinn- und Verlustquote der Strategie verbessern.

- Optimierung der Einstiegs- und Ausstiegsregeln, z. B. die Forderung, dass der Preis einen bestimmten Prozentsatz des VWAP übersteigt, oder die Verwendung von ATR als Filterbedingung.

- In Kombination mit anderen technischen Indikatoren, wie z. B. Brin-Band oder Momentum-Indikator. Signalqualität wird durch gemeinsame Bestätigung mehrerer Indikatoren verbessert.

- Risikomanagement, wie Stop-Loss- und Dynamik-Position-Kontrolle, wird hinzugefügt. Ein angemessener Stop-Loss-Satz kann das Risiko eines einzelnen Handels verringern, und dynamische Positionsanpassungen können die Effizienz der Kapitalnutzung verbessern.

Zusammenfassen

Die Strategie der Kreuzung von Volumen-Wert-Durchschnittspreisen mit relativ starken Indizes ist eine einfache und benutzerfreundliche Handelsmethode, um potenzielle Gewinne durch die Erfassung von Preis-VWAP-Breakthroughs zu erzielen. Die Strategie ist jedoch auch mit Parameteroptimierung, schlechter Oszillations-Marktperformance und mangelndem Risikomanagement konfrontiert. Durch die Einführung von mehreren Zeitzyklen, der Kombination mit anderen technischen Indikatoren, der Optimierung von Ausstiegsregeln und der Einbeziehung von Risikokontrollen können die Stabilität und Funktionalität der Strategie weiter verbessert werden.

- 1