RSI50_EMA-Long-Strategie

Überblick

Die Strategie trägt den Namen "RSI50_EMA Langpositionsstrategie". Der Grundgedanke besteht darin, die Kreuzungssignale der beiden technischen Indikatoren Relative Stärke Index (RSI) und exponentiell gleitender Durchschnitt (EMA) für Handelsentscheidungen zu nutzen. Wenn der Kurs von unten die obere EMA-Band durchbricht und der RSI über 50 liegt, wird eine Long-Position eröffnet. Wenn der Kurs von oben die untere EMA-Band durchbricht oder der RSI unter 50 fällt, wird die Position geschlossen. Die Strategie geht nur Long, nicht Short, und ist eine Momentum-Strategie.

Strategieprinzip

- Berechnung von EMA und ATR, um die oberen und unteren EMA-Bänder zu erhalten.

- Berechnung des RSI.

- Wenn der Schlusskurs die obere EMA-Band von unten durchbricht und der RSI über 50 liegt, wird eine Long-Position eröffnet.

- Wenn der Schlusskurs die untere EMA-Band von oben durchbricht oder der RSI unter 50 fällt, werden alle Long-Positionen glattgestellt.

- Es werden nur Long-Positionen gehandelt, keine Short-Positionen.

Strategievorteile

- Geeignet für den Einsatz in starken Märkten, kann effektiv Aufwärtstrends von starken Aktien erfassen.

- Die gleichzeitige Verwendung von EMA und RSI ermöglicht eine bessere Bestätigung von Trendsignalen und erhöht die Zuverlässigkeit der Signale.

- Das Positionsmanagement verwendet einen prozentualen Stop-Loss, das Risiko ist kontrollierbar.

- Der Code ist logisch klar und einfach, leicht verständlich und umsetzbar.

Strategierisiken

- In Seitwärtsmärkten kann es zu häufigen Trades und größeren Drawdowns kommen.

- Eine ungeeignete Parameterwahl kann zu fehlerhaften Signalen führen. Beispielsweise führt eine ungeeignete EMA-Länge zu einer verzögerten Trendbestimmung; eine ungeeignete Wahl der RSI-Obergrenze/-untergrenze führt zu suboptimalen Ein- und Ausstiegspunkten.

- Die Strategie kann nur einseitige Aufwärtsbewegungen erfassen; bei fallenden und seitwärts tendierenden Märkten ist sie nicht anwendbar, was zu verpassten Chancen führen kann.

Optimierungsmöglichkeiten

- Einführung von Trendbestätigungsindikatoren wie MACD, um die Genauigkeit der Trendbestimmung zu verbessern.

- Optimierung der RSI-Parameter oder Einführung verbesserter Signale wie RSI-Divergenz.

- Hinzufügen eines gleitenden Stop-Loss oder eines Volatilitäts-Stop-Loss zur Verbesserung des Risikomanagements.

- In Betracht ziehen, eine Logik zur Eröffnung von Positionen bei Umkehrungen in Seitwärts- und Abwärtstrends einzubauen.

Zusammenfassung

Die RSI50_EMA Langpositionsstrategie ist eine einfache und leicht anwendbare Trendfolgestrategie auf Basis von RSI und EMA, die sich für den Einsatz in einseitigen Aufwärtsmärkten eignet. Die Strategie ist logisch klar und bietet deutliche Vorteile, weist jedoch auch einige Schwächen und Risiken auf. Durch die Einführung zusätzlicher Hilfsindikatoren, die Optimierung von Parametern und die Verbesserung des Risikomanagements kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden. In der praktischen Anwendung muss sie jedoch je nach Marktcharakteristiken und persönlicher Risikobereitschaft flexibel angepasst und verbessert werden.

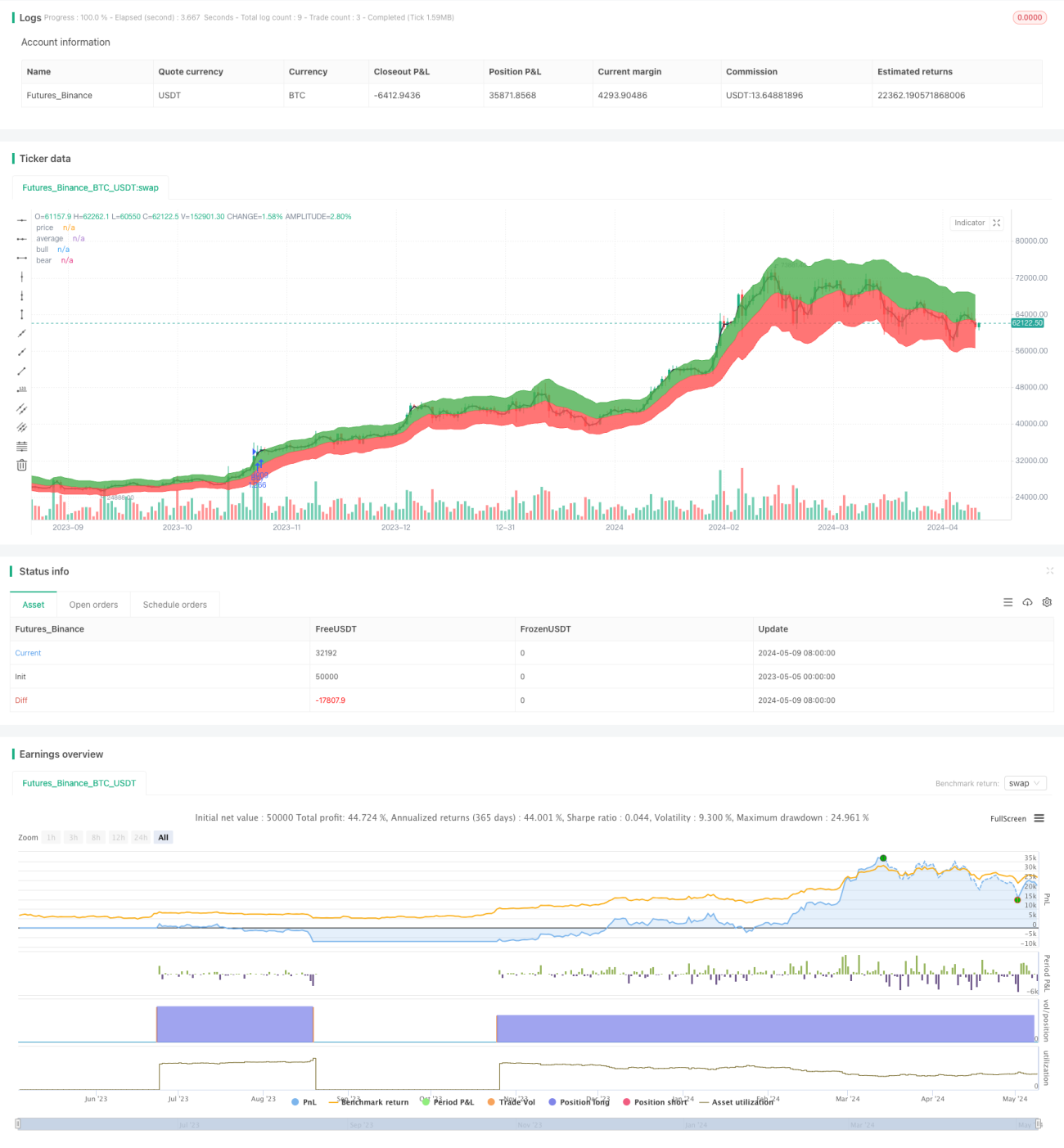

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("RSI50_EMA Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len = input(11, type=input.integer, minval=1, title="Length")- 1