Quantitative Handelsstrategie mit dreifachem Relative-Stärke-Index

Übersicht

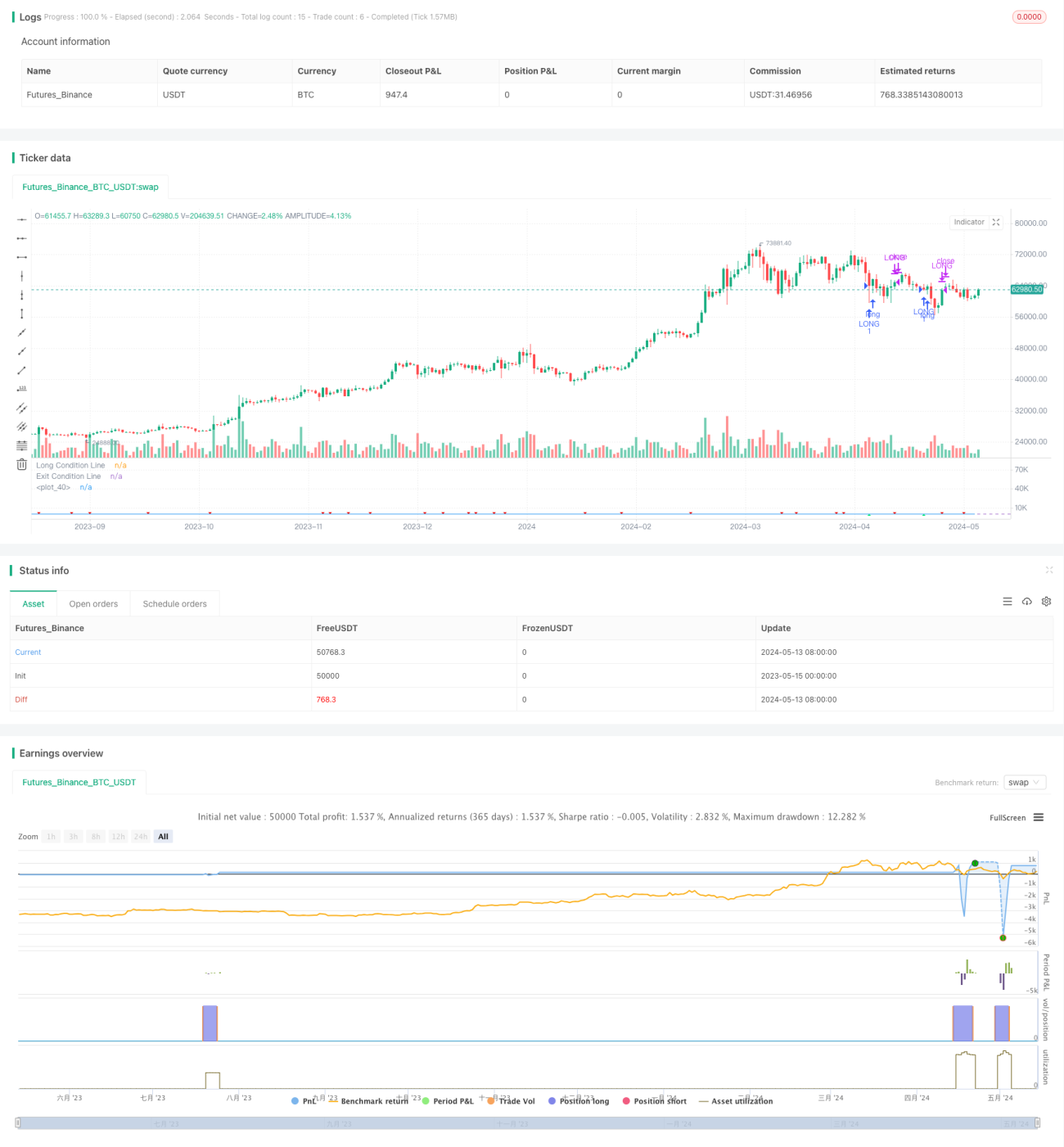

Diese Strategie nutzt hauptsächlich den Relative Strength Index (RSI), um überkaufte und überverkaufte Marktbedingungen zu bewerten, kombiniert mit einem Trendfilter, bei dem der Preis über dem 200-Tage-einfachen gleitenden Durchschnitt (SMA) liegt, um zu entscheiden, ob ein Trade eingegangen wird. Die Strategie verwendet drei RSI-Werte, um zusammen die Eröffnungsbedingung zu bilden: Eine Long-Position wird nur dann eröffnet, wenn der kurzfristige RSI unter 35 liegt und über drei aufeinanderfolgende Perioden fallend ist, der RSI der dritten Periode unter 60 liegt und der aktuelle Schlusskurs über dem 200-Tage-SMA liegt. Die Schließbedingung ist, wenn der RSI über 50 steigt.

Strategieprinzip

- Berechnung des RSI für den angegebenen Zeitraum.

- Prüfung, ob die folgenden Eröffnungsbedingungen erfüllt sind:

- Der aktuelle RSI ist kleiner als 35.

- Der aktuelle RSI ist kleiner als der RSI der vorherigen Periode, der RSI der vorherigen Periode ist kleiner als der RSI der vorvorherigen Periode, der RSI der vorvorherigen Periode ist kleiner als der RSI der drei Perioden zurück.

- Der RSI der drei Perioden zurück ist kleiner als 60.

- Der aktuelle Schlusskurs ist größer als der 200-Tage-SMA.

- Wenn alle vier Bedingungen gleichzeitig erfüllt sind, wird eine Long-Position eröffnet.

- Während der Positionshaltung wird die Position geschlossen, wenn der RSI über 50 steigt.

- Wiederholung der Schritte 2-4 für den nächsten Trade.

Strategievorteile

- Durch die Beurteilung von überkauften/überverkauften Bedingungen mittels RSI können Marktwendepunkte im überverkauften Bereich erfasst werden.

- Die Kombination von drei RSI-Werten zur Bildung des Eröffnungssignals reduziert die Wahrscheinlichkeit von Fehlsignalen und erhöht die Signalzuverlässigkeit.

- Die Einbeziehung der Preisbedingung über dem 200-Tage-Durchschnitt als Trendfilter vermeidet Trades in Abwärtstrends.

- Die Schließbedingung ist einfach und klar, sodass Gewinne rechtzeitig realisiert werden können.

- Die Strategielogik ist klar, leicht verständlich und umsetzbar.

Strategierisiken

- Der RSI-Indikator weist eine Signallatenz auf, was dazu führen kann, dass der optimale Eröffnungszeitpunkt verpasst wird.

- Die Eröffnungsbedingungen sind relativ streng, was zu einer niedrigen Handelsfrequenz führt und möglicherweise einige Marktbewegungen verpasst.

- In Seitwärtsmärkten kann die Strategie schlecht abschneiden und zu häufigen Eröffnungen und Schließungen führen.

- Die Strategie kann nur einseitige Aufwärtstrends erfassen und eignet sich nicht für Abwärtsbewegungen nach einer Trendwende.

Optimierungsmöglichkeiten

- Erwägung der Einführung von Trailing-Stop-Loss oder festen Stop-Loss, um das Risiko einzelner Trades zu kontrollieren.

- Untersuchung der Kombination von RSI mit anderen Hilfsindikatoren, um die Zuverlässigkeit und Rechtzeitigkeit von Eröffnungs- und Schließsignalen zu verbessern.

- Optimierung der Eröffnungsbedingungen, um bei gleichbleibender Signalzuverlässigkeit die Handelsfrequenz zu erhöhen.

- Einführung eines Positionsmanagements, das die Positionsgröße dynamisch an die Markttrendstärke und Volatilität anpasst.

- Entwicklung von kurz- und mittelfristig kombinierten Strategievarianten, die an unterschiedliche Marktzustände angepasst sind.

Zusammenfassung

Diese Strategie konstruiert Eröffnungsbedingungen durch drei RSI-Werte, kombiniert mit einem Trendfilter (Preis über langfristigem gleitenden Durchschnitt), um überverkaufte Wendepunkte zu erfassen. Die Strategielogik ist einfach und klar, leicht umsetzbar und optimierbar. Allerdings weist die Strategie auch Risiken und Nachteile auf, wie Signallatenz, niedrige Handelsfrequenz und die ausschließliche Erfassung einseitiger Märkte, die in der praktischen Anwendung kontinuierlich angepasst und verbessert werden müssen. Durch die Einführung von Stop-Loss/Take-Profit, Positionsmanagement und die Kombination mit anderen Indikatoren kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

- 1