RSI-Doppeldifferenzstrategie

Übersicht

Die RSI-Doppeldifferenz-Strategie ist eine Handelsstrategie, die die Differenz zwischen zwei RSI-Indikatoren (Relative-Stärke-Index) mit unterschiedlichen Zeiträumen nutzt, um Handelsentscheidungen zu treffen. Im Gegensatz zu herkömmlichen Single-RSI-Strategien bietet dieser Ansatz durch die Analyse der Differenz zwischen einem kurzfristigen und einem langfristigen RSI eine detailliertere Methode zur Analyse der Marktdynamik. Diese Methode hilft Händlern, überkaufte und überverkaufte Marktbedingungen präziser zu erfassen und somit fundiertere Handelsentscheidungen zu treffen.

Strategieprinzip

Der Kern der Strategie besteht in der Berechnung zweier RSI-Indikatoren mit unterschiedlichen Zeiträumen und der Analyse ihrer Differenz. Konkret verwendet die Strategie einen kurzfristigen RSI (standardmäßig 21 Tage) und einen langfristigen RSI (standardmäßig 42 Tage). Durch die Berechnung der Differenz zwischen dem langfristigen und dem kurzfristigen RSI erhalten wir einen RSI-Differenzindikator. Liegt der RSI-Differenzindikator unter -5, deutet dies auf eine zunehmende kurzfristige Dynamik hin, und eine Long-Position kann in Betracht gezogen werden. Liegt der RSI-Differenzindikator über +5, deutet dies auf eine abnehmende kurzfristige Dynamik hin, und eine Short-Position kann erwogen werden.

Strategievorteile

Der Vorteil der RSI-Doppeldifferenz-Strategie liegt in ihrer differenzierten Marktanalyse. Durch die Untersuchung der Differenz zwischen RSI-Werten unterschiedlicher Zeiträume kann die Strategie die Momentumveränderungen des Marktes genauer erfassen und somit zuverlässigere Handelssignale liefern. Darüber hinaus integriert die Strategie Einstellungen für die Haltedauer sowie Stop-Loss und Take-Profit, sodass Händler ihr Risiko flexibler steuern können.

Strategierisiken

Trotz ihrer vielen Vorteile birgt die RSI-Doppeldifferenz-Strategie auch potenzielle Risiken. Erstens hängt die Strategie von der korrekten Interpretation des RSI-Differenzindikators ab; ein fehlerhaftes Verständnis des Indikators kann zu falschen Handelsentscheidungen führen. Zweitens kann die Strategie in stark volatilen Marktumgebungen viele Fehlsignale erzeugen, was zu häufigen Trades und hohen Transaktionskosten führt. Um diese Risiken zu mindern, können Händler die Handelssignale der RSI-Doppeldifferenz-Strategie durch die Kombination mit anderen technischen Indikatoren oder der Fundamentalanalyse verifizieren.

Optimierungsansätze

Um die Leistung der RSI-Doppeldifferenz-Strategie weiter zu verbessern, können die folgenden Aspekte optimiert werden:

-

Parameteroptimierung: Durch die Optimierung von Parametern wie RSI-Zeiträumen, RSI-Differenzschwellen und Haltedauer kann das am besten geeignete Parameterset für das jeweilige Marktumfeld gefunden werden, wodurch die Rentabilität und Stabilität der Strategie gesteigert wird.

-

Signal-Filterung: Einführung weiterer technischer Indikatoren oder Marktstimmungsindikatoren zur sekundären Bestätigung der Handelssignale der RSI-Doppeldifferenz-Strategie, um die Anzahl von Fehlsignalen zu reduzieren.

-

Risikomanagement: Optimierung der Stop-Loss- und Take-Profit-Einstellungen oder Einführung eines dynamischen Risikomanagementmechanismus, der die Positionsgröße in Abhängigkeit von der Marktvolatilität dynamisch anpasst, um das Risiko der Strategie besser zu kontrollieren.

-

Multi-Markt-Anpassung: Ausweitung der RSI-Doppeldifferenz-Strategie auf andere Finanzmärkte wie Devisen, Rohstoffe, Anleihen usw., um die Allgemeingültigkeit und Robustheit der Strategie zu überprüfen.

Zusammenfassung

Die RSI-Doppeldifferenz-Strategie ist eine auf dem Relative-Stärke-Index basierende Momentum-Handelsstrategie, die durch die Analyse der Differenz zwischen RSI-Werten unterschiedlicher Zeiträume eine detailliertere Marktanalyse bietet. Obwohl die Strategie potenzielle Risiken birgt, kann durch geeignete Optimierungen und Verbesserungen ihre Leistung weiter gesteigert werden, sodass sie zu einem zuverlässigeren und effektiveren Handelswerkzeug wird.

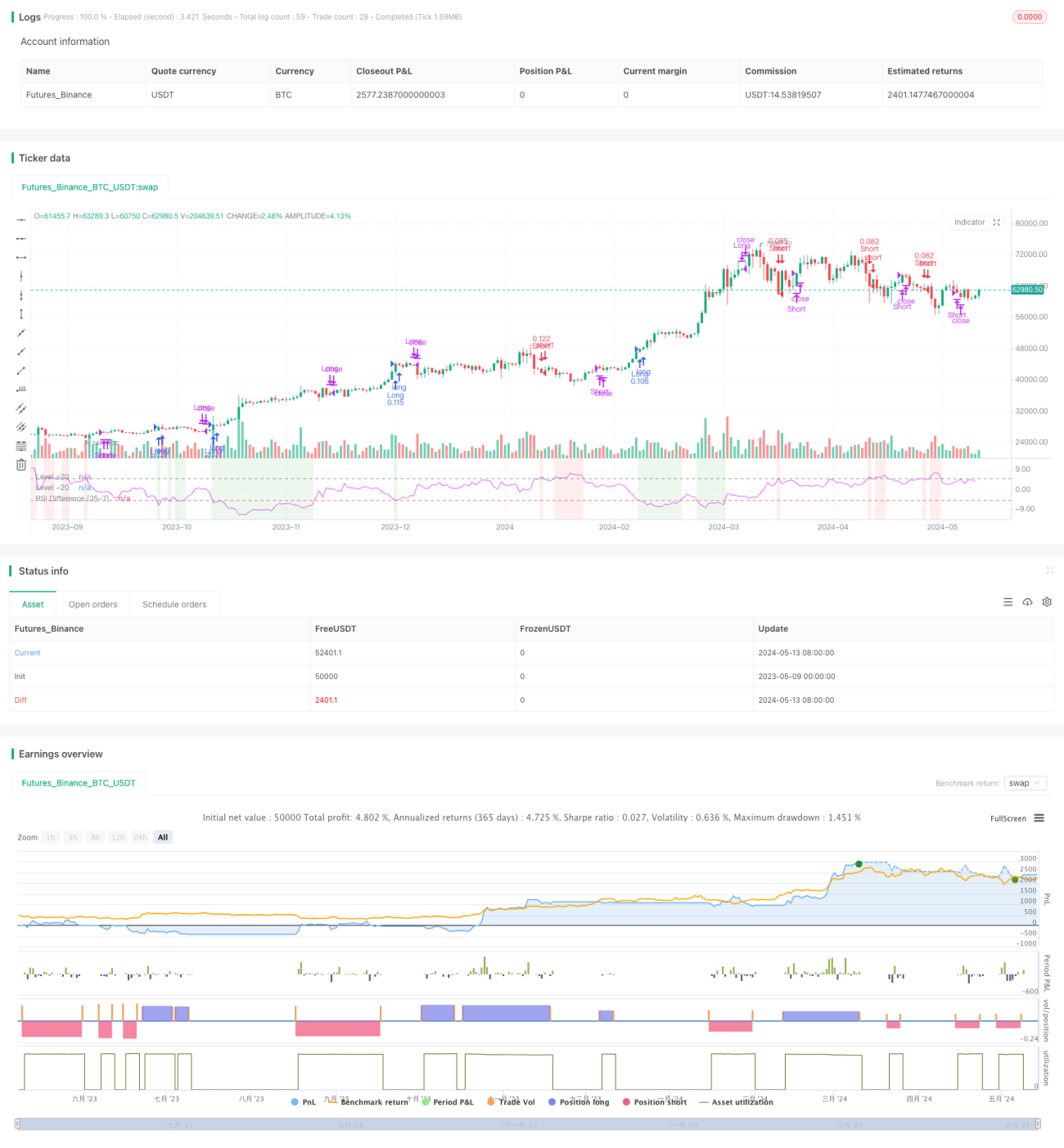

/*backtest

start: 2023-05-09 00:00:00

end: 2024-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy stands out by using two distinct RSI lengths, analyzing the differential between these to make precise trading decisions. - 1