Handelsstrategie basierend auf Fibonacci-Retracement und Volumeninkrement

Überblick

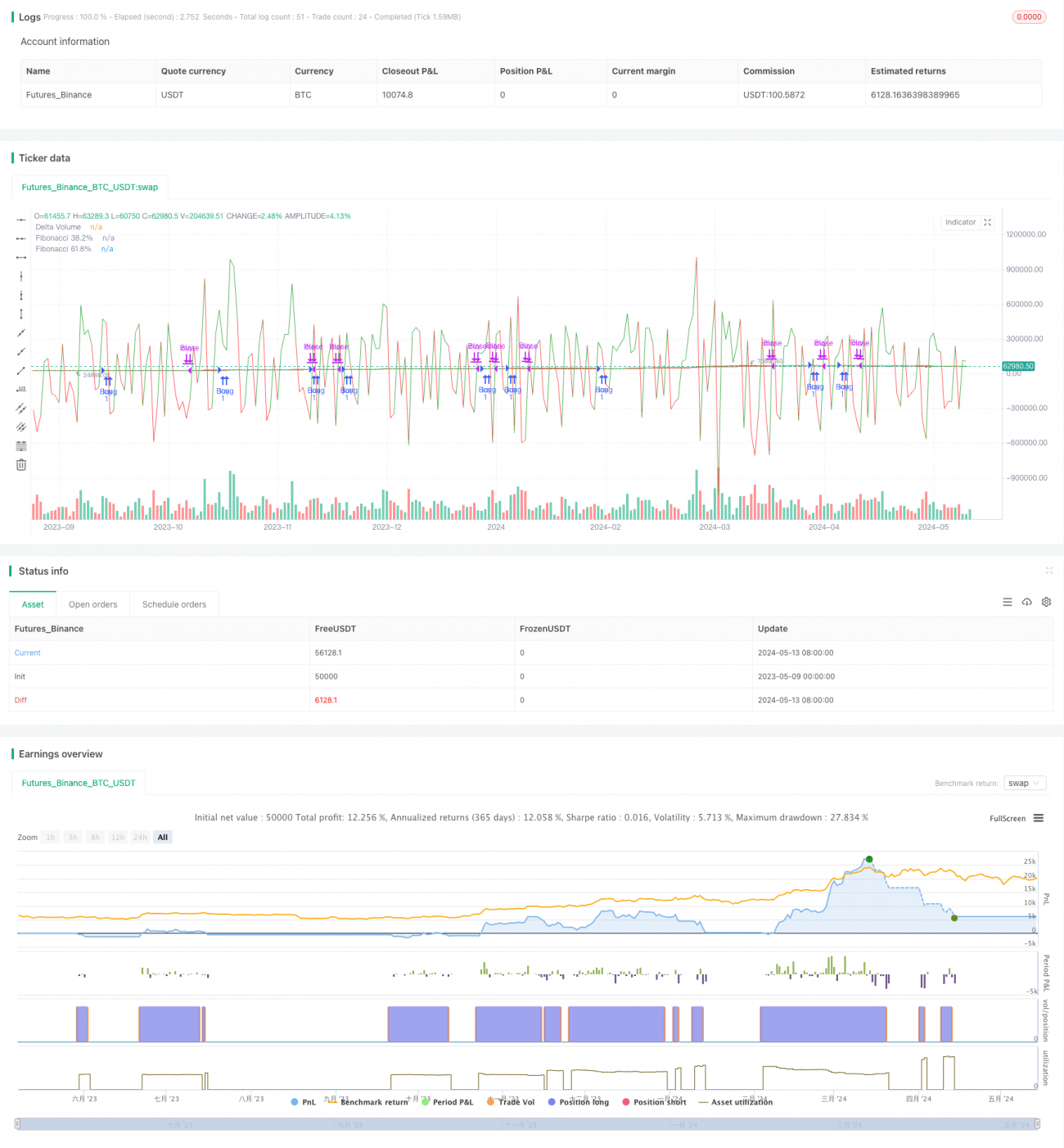

Diese Strategie ist eine Handelsstrategie, die auf dem Volumendelta (Delta Volume) und Fibonacci-Retracements basiert. Sie vergleicht das Kauf- und Verkaufsvolumen über einen bestimmten Zeitraum, um den Markttrend zu bewerten, und nutzt gleichzeitig Fibonacci-Retracement-Linien, um Ein- und Ausstiegspunkte zu bestimmen. Wenn das Kaufvolumen das Verkaufsvolumen übersteigt und der Preis die 61,8%-Fibonacci-Retracement-Linie durchbricht, wird eine Long-Position eröffnet. Wenn das Verkaufsvolumen das Kaufvolumen übersteigt und der Preis die 38,2%-Fibonacci-Retracement-Linie unterschreitet, wird die Position geschlossen.

Strategieprinzip

- Berechnung des Kaufvolumens und Verkaufsvolumens innerhalb eines festgelegten Zeitraums und Speicherung in einem Array.

- Berechnung des Volumendeltas (Kaufvolumen minus Verkaufsvolumen).

- Berechnung des Höchst- und Tiefstkurses innerhalb des festgelegten Zeitraums und darauf basierend der Fibonacci-Retracement-Linien von 38,2% und 61,8%.

- Wenn das Volumendelta größer als 0 ist (Kaufvolumen > Verkaufsvolumen) und der Schlusskurs über der 61,8%-Fibonacci-Retracement-Linie liegt, wird eine Long-Position eröffnet.

- Wenn das Volumendelta kleiner als 0 ist (Verkaufsvolumen > Kaufvolumen) und der Schlusskurs unter der 38,2%-Fibonacci-Retracement-Linie liegt, wird die Position geschlossen.

Strategievorteile

- Die Kombination von Volumen und Preis ermöglicht eine umfassendere Beurteilung des Markttrends.

- Die Nutzung von Fibonacci-Retracement-Linien als Ein- und Ausstiegspunkte bietet eine klare technische Unterstützung.

- Das Volumendelta als Frühindikator spiegelt das Angebots- und Nachfrageverhältnis am Markt wider.

- Die Parameter sind anpassbar und eignen sich für verschiedene Märkte und Handelsinstrumente.

Strategierisiken

- In Seitwärtsmärkten können häufige Ein- und Ausstiege zu hohen Transaktionskosten führen.

- Bei starken Marktschwankungen kann der Preis die Fibonacci-Retracement-Linien schnell durchbrechen, was zu verpassten optimalen Ein- und Ausstiegspunkten führen kann.

- Die Strategie basiert auf historischen Daten; bei neu notierten Handelsinstrumenten oder fehlenden Daten kann die Wirksamkeit beeinträchtigt werden.

Optimierungsmöglichkeiten

- Einbindung weiterer technischer Indikatoren wie gleitende Durchschnitte oder RSI zur Bestätigung von Trends und Ein-/Ausstiegspunkten.

- Optimierung der Berechnungszeiträume und Parameter für Volumendelta und Fibonacci-Retracements je nach Markt und Handelsinstrument.

- Nach dem Einstieg können Trailing-Stop-Loss oder Take-Profit gesetzt werden, um Risiken zu kontrollieren und Gewinne zu sichern.

- Dynamische Anpassung der Strategie unter Einbeziehung von Marktstimmungsindikatoren wie dem Fear & Greed Index.

Zusammenfassung

Die Strategie kombiniert das Volumendelta mit Fibonacci-Retracement-Linien, um früh in einen Trend einzusteigen und bei einer möglichen Trendumkehr auszusteigen, um die Hauptbewegung des Marktes zu erfassen. In Seitwärtsmärkten besteht jedoch das Risiko häufiger Trades, sodass eine Optimierung durch andere Indikatoren und Risikomanagementmaßnahmen erforderlich ist. Insgesamt ist die Strategie klar strukturiert und logisch konsistent und kann als Grundlage für die weitere Entwicklung und Anwendung dienen.

- 1