Handelsstrategie: Eine Wolke und mehrere gleitende Durchschnitte

Übersicht

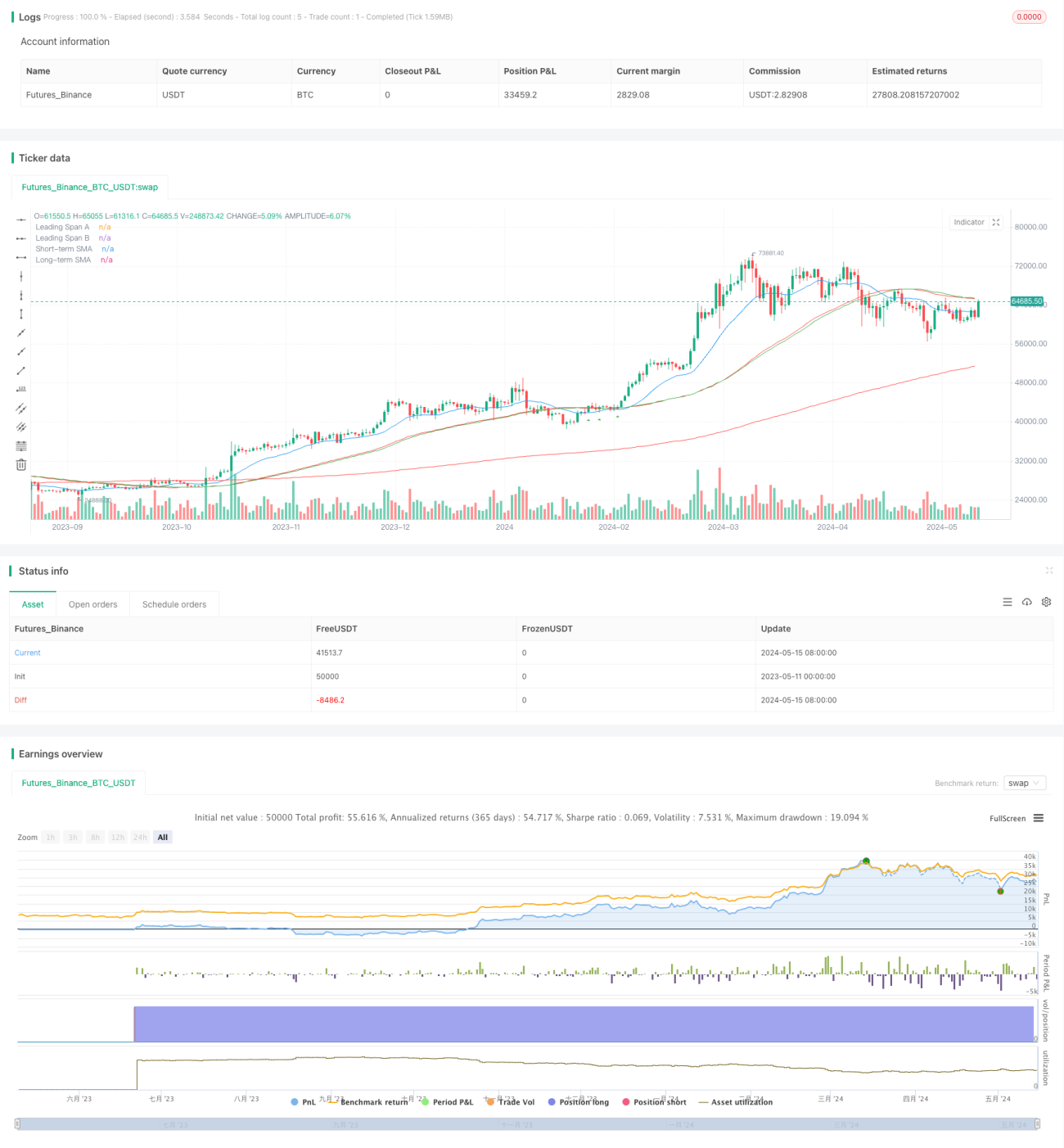

Diese Strategie kombiniert die Ichimoku-Wolke mit kurzen (55) und langen (200) einfachen gleitenden Durchschnitten (SMA), um potenzielle Kauf- und Verkaufssignale zu identifizieren. Ein Kaufsignal erfordert, dass der Kurs über der Wolke und dem langen SMA liegt, und nach einem Durchbruch nach oben durch den kurzen SMA wieder auf diesen zurückfällt. Ein Verkaufssignal erfordert, dass der Kurs unter der Wolke und dem langen SMA liegt, und nach einem Durchbruch nach unten durch den kurzen SMA wieder auf diesen zurückfällt. Die Strategie vermeidet Signale in Seitwärtsmärkten oder während bedeutender Nachrichtenereignisse, da diese Perioden viele falsche Signale erzeugen. Backtests zeigen, dass die Strategie auf den Zeitrahmen 1 Stunde und 2 Stunden am besten abschneidet.

Strategieprinzip

Die Strategie basiert auf den folgenden Prinzipien:

- Wenn der Kurs über der Wolke und dem langen SMA liegt, befindet sich der Markt in einem Aufwärtstrend.

- Wenn der Kurs unter der Wolke und dem langen SMA liegt, befindet sich der Markt in einem Abwärtstrend.

- Der Durchbruch nach oben/unten durch den kurzen SMA bestätigt den Trend, und der Rückfall auf den kurzen SMA bietet einen Einstieg mit niedrigem Risiko.

- In Seitwärtsmärkten und während bedeutender Nachrichtenereignisse gibt es viele falsche Signale; daher sollte der Handel vermieden werden.

Das Programm berechnet zunächst die erforderlichen Ichimoku-Komponenten (Konversionslinie, Basisinie, vorauseilende Spanne A und B) sowie die kurzen und langen SMAs. Anschließend werden mehrere Bedingungen definiert, um die Position des Kurses relativ zur Wolke und zu den gleitenden Durchschnitten zu identifizieren. Wenn alle Kauf-/Verkaufsbedingungen erfüllt sind, generiert das Programm entsprechende Kauf- und Verkaufssignale.

Strategievorteile

- Die Kombination mehrerer Indikatoren zur Trendbestätigung erhöht die Zuverlässigkeit der Signale. Die Ichimoku-Wolke filtert viel Rauschen, und SMA-Kreuze bestätigen den Trend.

- Die Suche nach Einstiegsmöglichkeiten in bestätigten Trends durch Rückfall auf den gleitenden Durchschnitt birgt ein relativ niedriges Risiko.

- Durch die Vermeidung von Handel in Seitwärtsmärkten und während bedeutender Nachrichtenereignisse wird das Risiko falscher Signale weiter reduziert.

- Geeignet für mittel- bis langfristigen Handel (z. B. 1 und 2 Stunden), um große Trends mit hohem Gewinnpotenzial zu nutzen.

Strategierisiken

- In Trendwende-Phasen können Verluste auftreten. Obwohl SMA-Kreuze und Wolkenbrüche den Trend bestätigen, besteht immer noch eine zeitliche Verzögerung.

- Fehlen klarer Stop-Loss-Positionen. Die bestehenden Bedingungen konzentrieren sich auf den Einstiegszeitpunkt, definieren aber keinen spezifischen Ausstiegspunkt.

- Die Parameterauswahl ist subjektiv und unsicher. Unterschiedliche Wahlmöglichkeiten für Wolkenparameter, SMA-Längen usw. beeinflussen die Strategieleistung.

Optimierungsmöglichkeiten

- Einführung klarer Stop-Loss-Positionen, z. B. Durchbruch von vorherigem Tief/Hoch oder Vielfaches des ATR, um das Risiko pro Trade zu senken.

- Vergleich mit anderen Trendbestätigungsindikatoren wie MACD, DMI, um robustere und zuverlässigere Signalkombinationen zu erhalten.

- Optimierung der Parameter, um die beste Parameterkombination zu finden und die Anpassungsfähigkeit der Strategie in verschiedenen Marktzuständen zu verbessern.

- Unterscheidung zwischen Trend- und Seitwärtsmärkten: in Trendmärkten aktiver Einstieg, in Seitwärtsmärkten reduzierte Handelsfrequenz.

Zusammenfassung

Die „Ichimoku-Wolke und Mehrfach-SMA-Strategie“ sucht durch Kombination der Ichimoku-Wolke mit einfachen gleitenden Durchschnitten nach Einstiegsmöglichkeiten mit niedrigem Risiko in etablierten Trends, indem sie auf Rückfälle auf den gleitenden Durchschnitt setzt. Durch das Filtern von Trades in Seitwärtsmärkten und während bedeutender Nachrichtenereignisse reduziert die Strategie das Risiko falscher Signale und verbessert so die Gesamtleistung. Sie eignet sich hauptsächlich für mittel- bis langfristige Trader und funktioniert gut auf Zeitrahmen von 1 und 2 Stunden. Allerdings gibt es noch Raum für Optimierung, wie die Einführung klarer Stop-Loss-Positionen, die Optimierung der Signalkombinationen und das Einstellen der Parameter, um eine robustere Performance zu erzielen.

- 1