Laguerre RSI und ADX-Filter Handelsstrategie

Überblick

Diese Strategie nutzt den Laguerre-RSI-Indikator zur Generierung von Kauf- und Verkaufssignalen und filtert diese mit dem ADX-Indikator. Wenn der Laguerre-RSI die voreingestellten Kauf- und Verkaufsniveaus überschreitet und der ADX über einem festgelegten Schwellenwert liegt, werden entsprechende Signale ausgelöst. Diese Kombination aus schnellen und langsamen Indikatoren ermöglicht es, Handelsmöglichkeiten rechtzeitig zu erfassen, wenn die Trendstärke ausreichend ist, und gleichzeitig Trades in unklaren Trendphasen zu vermeiden.

Funktionsprinzip der Strategie

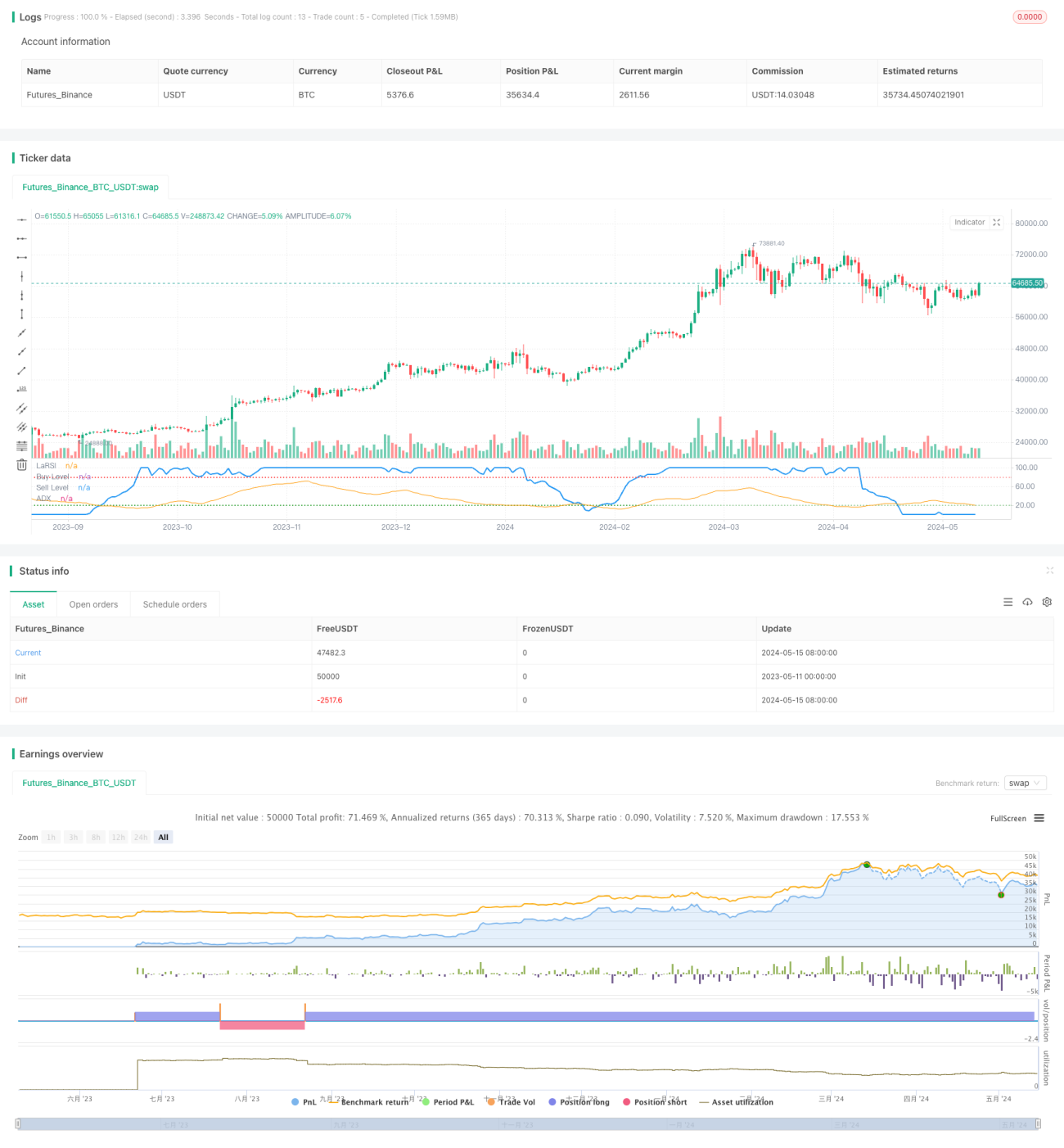

Der Laguerre-RSI ist ein Momentum-Indikator, der die Geschwindigkeit und Stärke von Preisveränderungen misst. Er basiert auf dem Laguerre-Filter und reagiert empfindlicher auf Preisänderungen als der herkömmliche RSI. Die Strategie erzeugt Signale, indem sie den Laguerre-RSI mit vordefinierten Kauf- und Verkaufsniveaus vergleicht.

Der ADX-Indikator misst die Stärke eines Preistrends; je höher der Wert, desto stärker der Trend. Durch die Festlegung eines ADX-Schwellenwerts wird eine Position nur dann eröffnet, wenn die Trendstärke ausreicht, während in trendlosen Phasen abgewartet wird. Dies erhöht die Zuverlässigkeit der Signale und vermeidet übermäßigen Handel.

Die Strategie nutzt die Kreuzung des Laguerre-RSI zur Auslösung von Kauf- und Verkaufssignalen: Ein Long-Signal wird gegeben, wenn der Indikator das Kaufniveau von unten nach oben durchbricht, und ein Short-Signal, wenn er das Verkaufsniveau von oben nach unten durchbricht. Gleichzeitig muss der ADX über dem voreingestellten Schwellenwert liegen, um die Trendstärke zu bestätigen. Diese doppelte Bedingung zielt darauf ab, Handelsmöglichkeiten in starken Trends zu erfassen.

Vorteile der Strategie

- Der Laguerre-RSI erfasst Preisänderungen sensibel und kann zeitnah Handelssignale generieren.

- Der ADX-Filter stellt sicher, dass nur bei klarem Trend gehandelt wird, was die Zuverlässigkeit der Signale erhöht.

- Die Parameter sind anpassbar, sodass Nutzer ihre eigenen Kauf-/Verkaufsniveaus und ADX-Schwellenwerte festlegen können.

- Der Code ist einfach und effizient, leicht verständlich und umsetzbar.

- Sie ist auf verschiedene Märkte und Zeitrahmen anwendbar und verfügt über eine gute Universalität.

Risiken der Strategie

- Der Laguerre-RSI erzeugt in Seitwärtsmärkten viele Fehlsignale, was zu übermäßigem Handel führen kann.

- Der ADX-Filter kann Signale verzögern, wodurch einige Handelsmöglichkeiten verpasst werden.

- Die festen Kauf- und Verkaufsniveaus können sich nicht dynamisch an Marktveränderungen anpassen.

- Die Strategie verfügt über keinen Stop-Loss, sodass das Risiko einzelner Trades unkontrolliert bleibt.

- Es fehlt ein Positions- und Kapitalmanagement, um das Gesamtrisiko zu steuern.

Optimierungsmöglichkeiten

- Einführung adaptiver Kauf-/Verkaufsniveaus, die sich dynamisch an die Preisschwankungsbreite anpassen. Dies hilft, sich an unterschiedliche Marktzustände anzupassen und Fehlsignale zu reduzieren.

- Optimierung des ADX-Filters durch dynamischere Schwellenwerte, um bereits in frühen Trendphasen zu handeln. Dies ermöglicht ein früheres Erfassen von Trends und steigert die Erträge.

- Integration von Stop-Loss und Take-Profit, um das Risiko einzelner Trades zu begrenzen und große Verluste zu vermeiden, während gleichzeitig Gewinne rechtzeitig gesichert werden.

- Kombination mit anderen Hilfsindikatoren wie Volumen oder Volatilität, um die Zuverlässigkeit der Signale zu erhöhen.

- Einführung eines Positions- und Kapitalmanagements zur Kontrolle des Gesamtrisikos. Die Kapitalallokation pro Trade wird dynamisch an die Markttrendstärke und das Eigenkapital des Kontos angepasst.

Zusammenfassung

Die Handelsstrategie, die Laguerre-RSI mit ADX-Filter kombiniert, ist eine Trendfolgemethode. Sie nutzt einen schnellen Indikator zur Erfassung von Preisänderungen und bestätigt die Trendstärke mit einem langsamen Indikator. Diese Kombination ermöglicht es, bei klaren Trends rechtzeitig zu handeln und in unklaren Phasen abzuwarten. Die Stärken der Strategie liegen in ihrer einfachen Logik und breiten Anwendbarkeit, jedoch birgt sie auch Risiken wie übermäßigen Handel und unzureichende Risikokontrolle. Zukünftige Verbesserungen könnten die Signaloptimierung, Risikomanagement und Positionssteuerung umfassen, um stabilere Erträge zu erzielen.

- 1