Verbesserte Strategie für den Ausbruch aus Long-Short-Umkehr-Kerzenmustern

Überblick

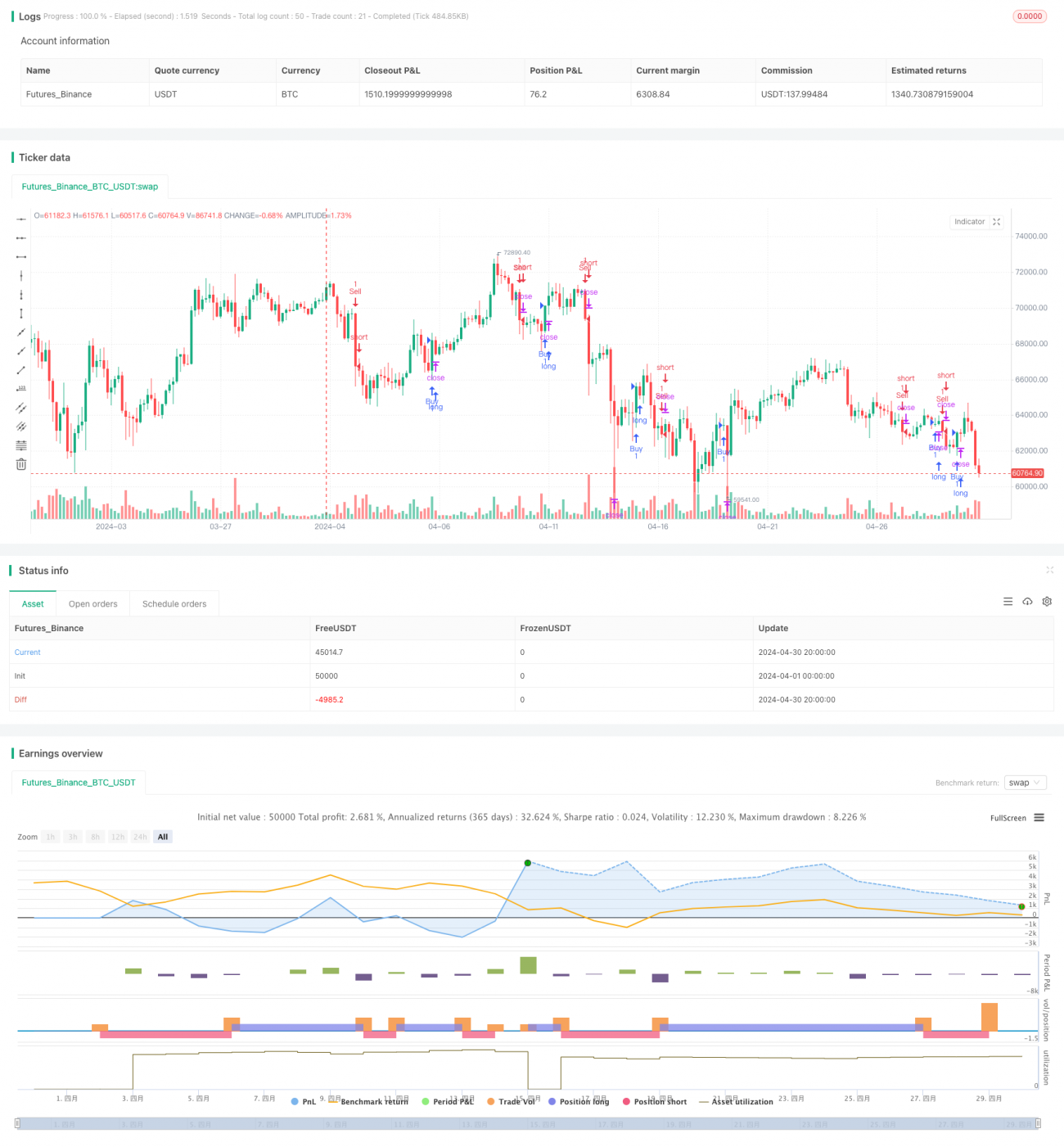

Diese Strategie ist eine verbesserte Long-Short-Umkehr-Durchbruchsstrategie, die darauf abzielt, potenzielle Trendumkehrsignale mithilfe von bullischen und bärischen Engulfing-Kerzenmustern zu erfassen. Die Strategie identifiziert Swing-Hochs und -Tiefs und generiert Handelssignale, wenn der Preis diese kritischen Niveaus durchbricht. Gleichzeitig wird ein vordefiniertes Risiko-Ertrags-Verhältnis verwendet, um Take-Profit- und Stop-Loss-Niveaus festzulegen, um das Handelsrisiko besser zu steuern.

Funktionsprinzip

- Berechnung von Swing-Hochs und -Tiefs: Durch Vergleich des aktuellen Hochs und Tiefs mit denen der beiden vorherigen Perioden wird bestimmt, ob ein neues Swing-Hoch oder -Tief gebildet wurde.

- Identifikation von bullischen und bärischen Engulfing-Mustern: Wenn der Schlusskurs höher ist als der Eröffnungskurs der vorherigen Periode und die aktuelle Kerze bullisch ist, während die vorherige bärisch war, wird ein bullisches Engulfing-Muster erkannt. Umgekehrt, wenn der Schlusskurs niedriger ist als der Eröffnungskurs der vorherigen Periode und die aktuelle Kerze bärisch ist, während die vorherige bullisch war, wird ein bärisches Engulfing-Muster erkannt.

- Generierung von Handelssignalen: Wenn ein bullisches Engulfing-Muster auftritt und der Preis das Swing-Hoch durchbricht, wird ein Long-Signal generiert. Wenn ein bärisches Engulfing-Muster auftritt und der Preis das Swing-Tief durchbricht, wird ein Short-Signal generiert.

- Setzen von Stop-Loss und Take-Profit: Basierend auf dem vordefinierten Risiko-Ertrags-Verhältnis werden Take-Profit- und Stop-Loss-Niveaus berechnet und bei der Ausführung des Handels entsprechende Orders platziert.

Vorteile

- Kombination von Price Action und Kerzenmustern: Die Strategie berücksichtigt nicht nur den Durchbruch kritischer Niveaus, sondern auch bullische und bärische Engulfing-Muster, was die Zuverlässigkeit der Handelssignale erhöht.

- Risikomanagement: Durch die Festlegung von Stop-Loss und Take-Profit auf Basis eines vordefinierten Risiko-Ertrags-Verhältnisses wird das Risiko pro Trade kontrolliert und die Gesamtwirkung des Risikomanagements verbessert.

- Anpassung an verschiedene Marktbedingungen: Die Strategie berücksichtigt sowohl Long- als auch Short-Richtungen und kann in verschiedenen Markttrends Handelsmöglichkeiten finden.

Risikoanalyse

- Falsche Signale: In manchen Situationen können Preisausbrüche und Kerzenmuster zu falschen Signalen führen, die zu Trades in die falsche Richtung verleiten. Dies kann durch Hinzufügen weiterer Bestätigungsindikatoren oder Filterbedingungen reduziert werden.

- Marktvolatilitätsrisiko: In stark volatilen Märkten kann der Preis schnell kritische Niveaus durchbrechen und Stop-Loss auslösen, was zu Verlustserien führen kann. Dies kann durch Anpassung der Stop-Loss-Niveaus oder den Einsatz dynamischer Stop-Loss-Strategien bewältigt werden.

- Handelsfrequenz und -kosten: Häufige Trades können die Transaktionskosten erhöhen und die Gesamtperformance der Strategie beeinträchtigen. Die Handelsfrequenz kann durch Optimierung der Einstiegsbedingungen oder entsprechende Parameteranpassung kontrolliert werden.

Optimierungsmöglichkeiten

- Einführung von Trendbestätigungsindikatoren: Kombination mit gleitenden Durchschnitten oder anderen Trendindikatoren, um die Gültigkeit von Preisausbrüchen zu bestätigen und die Qualität der Handelssignale zu verbessern.

- Dynamische Anpassung von Stop-Loss: Stop-Loss-Niveaus werden dynamisch an die Marktvolatilität oder Preisänderungen angepasst, um besser auf unterschiedliche Marktbedingungen zu reagieren.

- Parameteroptimierung: Durch Backtesting und Optimierung verschiedener Parameterkombinationen werden die optimalen Einstellungen gefunden, um die Stabilität und Rentabilität der Strategie zu verbessern.

Zusammenfassung

Die verbesserte Long-Short-Umkehr-Kerzenmuster-Durchbruchsstrategie kombiniert Preisausbrüche mit Kerzenmustern und legt gleichzeitig Wert auf Risikomanagement, um Trendumkehrchancen zu erfassen. Der Vorteil der Strategie liegt in der ganzheitlichen Berücksichtigung von Price Action und Marktstimmung, wodurch sie sich an unterschiedliche Marktumgebungen anpasst. Allerdings birgt die Strategie auch Risiken wie falsche Signale, Marktvolatilität und Transaktionskosten, die durch die Einführung von Trendbestätigungsindikatoren, dynamische Anpassung von Stop-Loss und Parameteroptimierung weiter verbessert werden müssen. Insgesamt bietet die Strategie einen Ansatz zur Erfassung potenzieller Trendumkehrchancen, muss jedoch in der Praxis entsprechend den spezifischen Marktmerkmalen und Handelsanforderungen angepasst und optimiert werden.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Markoline007

//@version=5- 1