BONK Multi-Faktor-Tradingstrategie

Überblick

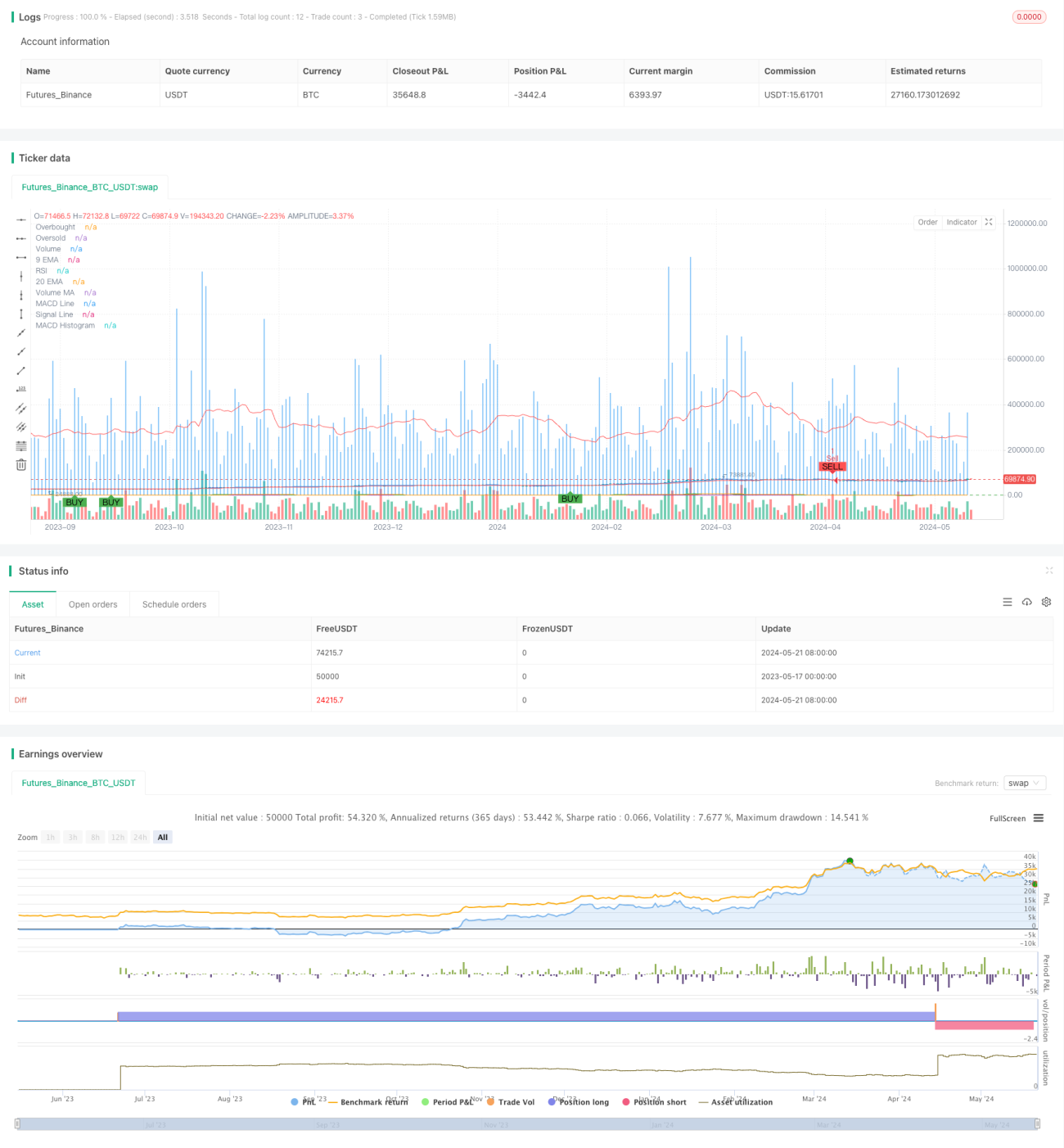

Die BONK-Multi-Faktor-Handelsstrategie ist eine quantitative Handelsstrategie, die mehrere technische Indikatoren kombiniert. Die Strategie nutzt Indikatoren wie EMA, MACD, RSI und Volumen, um Markttrends und Momentum zu erfassen, und verwendet Stop-Loss und Take-Profit-Mechanismen zur Risikokontrolle. Die Hauptidee der Strategie besteht darin, Handelssignale durch die gemeinsame Bestätigung mehrerer Indikatoren zu generieren, um die Genauigkeit und Zuverlässigkeit der Trades zu verbessern.

Strategieprinzip

Die Strategie verwendet vier Hauptindikatoren: EMA, MACD, RSI und Volumen.

-

EMA (Exponentiell gleitender Durchschnitt): Die Strategie verwendet zwei EMA-Linien mit den Perioden 9 und 20. Wenn die kurzfristige EMA-Linie die langfristige EMA-Linie von unten nach oben kreuzt, wird ein Kaufsignal generiert; wenn sie von oben nach unten kreuzt, ein Verkaufssignal.

-

MACD (Moving Average Convergence Divergence): Der MACD besteht aus zwei Linien: der MACD-Linie und der Signallinie. Wenn die MACD-Linie die Signallinie von unten nach oben kreuzt, deutet dies auf einen Aufwärtstrend hin (unterstützt Kauf); bei einem Kreuz von oben nach unten auf einen Abwärtstrend (unterstützt Verkauf).

-

RSI (Relative Strength Index): Der RSI misst überkaufte und überverkaufte Marktbedingungen. Ein RSI über 70 deutet auf einen überkauften Markt hin, der ein Korrekturrisiko birgt; ein RSI unter 30 auf einen überverkauften Markt, der eine Erholungschance bieten könnte.

-

Volumen: Die Strategie verwendet einen 20-Perioden-gleitenden Durchschnitt des Volumens. Wenn das tatsächliche Volumen über dem Durchschnitt liegt, deutet dies auf eine hohe Marktaktivität hin, und der Trend könnte sich fortsetzen.

Durch die Kombination dieser vier Indikatoren wird ein Kaufsignal generiert, wenn EMA, MACD und Volumen alle einen Kauf unterstützen und der RSI nicht im überkauften Bereich liegt. Umgekehrt wird ein Verkaufssignal generiert, wenn EMA, MACD und Volumen alle einen Verkauf unterstützen und der RSI nicht im überverkauften Bereich liegt.

Darüber hinaus sind Stop-Loss und Take-Profit festgelegt. Bei Long-Trades liegt der Stop-Loss bei 95 % des Einstiegspreises und der Take-Profit bei 105 %; bei Short-Trades liegt der Stop-Loss bei 105 % des Einstiegspreises und der Take-Profit bei 95 %. Dies hilft, das Risiko pro Trade zu begrenzen.

Strategievorteile

-

Gemeinsame Bestätigung durch mehrere Indikatoren: Die Strategie kombiniert mehrere technische Indikatoren – Trendindikator (EMA), Momentumindikator (MACD), Überkauft-/Überverkauft-Indikator (RSI) und Volumenindikator. Durch die gemeinsame Bestätigung mehrerer Indikatoren wird die Zuverlässigkeit der Handelssignale erhöht und die Anzahl falscher Signale reduziert.

-

Trendfolgefähigkeit: EMA und MACD zeichnen sich beide durch gute Trendfolgeeigenschaften aus. Durch das Erfassen der Haupttrends des Marktes kann die Strategie in Trendrichtung handeln und die Gewinnchancen verbessern.

-

Volumenbestätigung: Die Strategie bezieht das Volumen als zusätzliches Entscheidungskriterium ein. Gleichzeitig mit den Preissignalen kann ein Anstieg des Volumens die Echtheit des Trends bestätigen und die Glaubwürdigkeit der Signale erhöhen.

-

Risikokontrolle: Die Strategie legt klare Stop-Loss- und Take-Profit-Niveaus fest, was hilft, das Risiko pro Trade zu begrenzen. Gleichzeitig verhindert die Einbeziehung des RSI, dass Trades in überkauften oder überverkauften Bereichen ausgeführt werden, was das Risiko weiter reduziert.

Strategierisiken

-

Parameteroptimierungsrisiko: Die Strategie enthält mehrere Parameter wie EMA-Perioden, MACD-Parameter, RSI-Perioden usw. Die Wahl dieser Parameter beeinflusst die Performance. Übermäßige Optimierung kann dazu führen, dass die Strategie in zukünftigen Marktumgebungen schlecht abschneidet.

-

Veränderte Marktbedingungen: Die Strategie basiert auf Backtests und Optimierungen mit historischen Daten. Zukünftige Marktbedingungen können jedoch von historischen Daten abweichen. Bei starken Marktschwankungen, unerwarteten Ereignissen oder Trendumkehrungen kann die Effektivität der Strategie nachlassen.

-

Handelsfrequenz und -kosten: Die Strategie kann eine hohe Handelsfrequenz erzeugen, insbesondere in volatilen Märkten. Häufige Trades können die Transaktionskosten (z. B. Gebühren und Slippage) erhöhen und die Gesamtperformance beeinträchtigen.

-

Stop-Loss- und Take-Profit-Niveaus: Die Strategie verwendet feste Stop-Loss- und Take-Profit-Prozentsätze (5 %). Diese statische Risikomanagementmethode ist möglicherweise nicht für alle Marktsituationen geeignet. In manchen Fällen kann der feste Stop-Loss zu eng sein und zu vorzeitigen Ausstiegen führen, während der feste Take-Profit das Gewinnpotenzial begrenzen kann.

Optimierungsmöglichkeiten

-

Dynamische Stop-Loss und Take-Profit: Erwägen Sie die Verwendung dynamischer Stop-Loss- und Take-Profit-Mechanismen, z. B. basierend auf ATR (Average True Range) oder Bollinger-Bändern. Dies kann besser an die Marktvolatilität angepasst werden und die Effektivität der Risikokontrolle verbessern.

-

Hinzufügen weiterer Indikatoren: Die Einbeziehung weiterer technischer Indikatoren wie Bollinger-Bänder oder KDJ kann die Handelssignale weiter bestätigen. Darüber hinaus könnten makroökonomische Indikatoren oder Marktstimmungsindikatoren hinzugefügt werden, um mehr Marktinformationen zu erfassen.

-

Parameteroptimierung: Regelmäßige Optimierung der Schlüsselparameter, um sich an das sich ändernde Marktumfeld anzupassen. Methoden wie genetische Algorithmen oder Rastersuche können verwendet werden, um optimale Parameterkombinationen zu finden und die Robustheit der Strategie zu erhöhen.

-

Risikomanagement: Einführung fortgeschrittener Risikomanagementtechniken wie Positionsgrößenmanagement und Kapitalallokation. Die Positionsgröße kann dynamisch an die Marktvolatilität, das Kontoguthaben usw. angepasst werden, um das Gesamtrisiko zu steuern.

-

Strategiekombination: Kombinieren Sie diese Strategie mit anderen Strategien wie Trendfolge- oder Mean-Reversion-Strategien. Durch die Kombination von Strategien kann eine bessere Risikostreuung und Glättung der Erträge erreicht werden.

Zusammenfassung

Die BONK-Multi-Faktor-Handelsstrategie ist eine quantitative Handelsstrategie, die auf den Indikatoren EMA, MACD, RSI und Volumen basiert. Die Strategie generiert Handelssignale durch die gemeinsame Bestätigung mehrerer Indikatoren und verwendet feste Stop-Loss- und Take-Profit-Niveaus zur Risikokontrolle. Zu den Vorteilen der Strategie gehören Trendfolgefähigkeit, Mehrfachindikatorbestätigung und Risikokontrolle. Es bestehen jedoch Risiken wie Parameterüberoptimierung, veränderte Marktbedingungen und Transaktionskosten. Zur weiteren Verbesserung können dynamische Stop-Loss/Take-Profit, zusätzliche Indikatoren, Parameteroptimierung, fortgeschrittenes Risikomanagement und Strategiekombinationen in Betracht gezogen werden. Insgesamt bietet die BONK-Multi-Faktor-Strategie einen praktikablen Rahmen für den quantitativen Handel, erfordert jedoch in der praktischen Anwendung eine sorgfältige Bewertung und kontinuierliche Optimierung.

- 1