Dynamische Trend-Momentum-Handelsstrategie

Übersicht

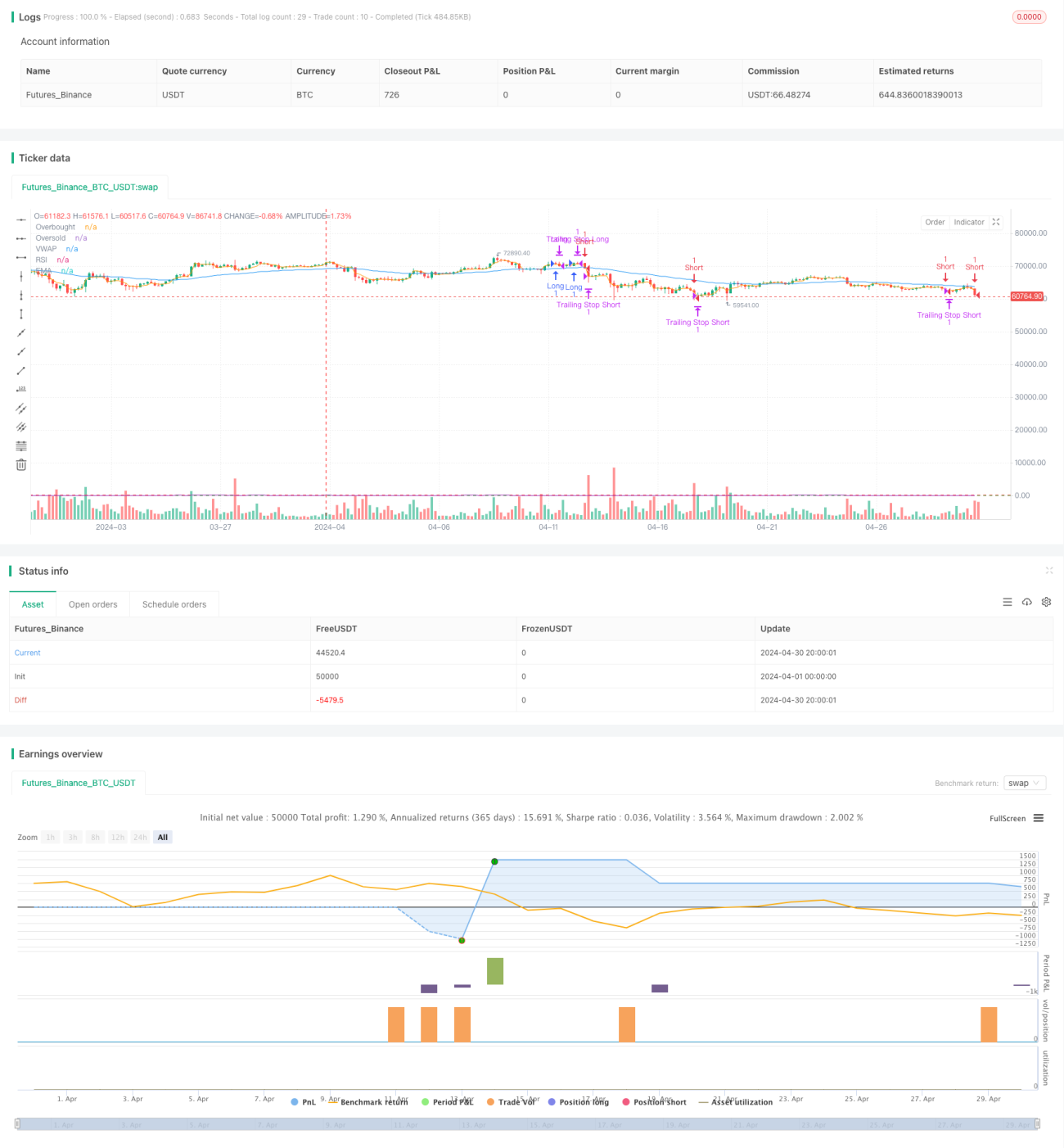

Diese Strategie kombiniert mehrere Indikatoren wie EMA, MACD, VWAP und RSI, um Handelsmöglichkeiten mit hoher Wahrscheinlichkeit zu erkennen. Die Strategie nutzt den EMA, um die Trendrichtung zu bestimmen, den MACD für die Impulsstärke, den VWAP für das Volumen und den RSI für überkaufte/überverkaufte Zustände. Basierend auf der Kombination dieser Indikatoren werden Kauf- und Verkaufssignale generiert, während ein gleitender Stop-Loss die Gewinne schützt.

Strategieprinzip

- Der EMA bestimmt die Trendrichtung: Liegt der Kurs über dem EMA, wird ein Aufwärtstrend angenommen, darunter ein Abwärtstrend.

- Der MACD dient der Impulsbestimmung: Kreuzen die schnelle Linie die langsame Linie von unten nach oben, wird der Impuls als stärker gewertet; ein Kreuzen von oben nach unten deutet auf einen schwächeren Impuls hin.

- Der VWAP bewertet das Volumen: Liegt der Kurs über dem VWAP, wird eine stärkere Kaufkraft angenommen, darunter eine stärkere Verkaufskraft.

- Der RSI zeigt überkaufte/überverkaufte Zustände an: Ein RSI über 70 gilt als überkauft, unter 30 als überverkauft.

- Ein Kaufsignal entsteht, wenn der Kurs über dem EMA liegt, die schnelle MACD-Linie die langsame von unten nach oben kreuzt, der Kurs über dem VWAP liegt und der RSI unter dem überkauften Niveau ist.

- Ein Verkaufssignal entsteht, wenn der Kurs unter dem EMA liegt, die schnelle MACD-Linie die langsame von oben nach unten kreuzt, der Kurs unter dem VWAP liegt und der RSI über dem überverkauften Niveau ist.

- Die Positionsgröße wird auf Basis des Kontoguthabens und eines Risikoanteils berechnet.

- Ein gleitender Stop-Loss schützt die Gewinne; der Stop-Preis ändert sich mit dem Kursverlauf.

Strategievorteile

- Die Kombination mehrerer Indikatoren ermöglicht eine umfassendere Marktbewertung und erhöht die Genauigkeit der Handelssignale.

- Der gleitende Stop-Loss schützt Gewinne bei anhaltenden Trends und reduziert Drawdowns.

- Die Berechnung der Positionsgröße anhand von Kontoguthaben und Risikoanteil kontrolliert das Risiko jedes Trades.

- Parameter können an die Benutzerpräferenzen angepasst werden, was die Flexibilität erhöht.

Strategierisiken

- In Seitwärtsmärkten können häufige Signale zu übermäßigem Handel und Gebührenverlusten führen.

- Bei Trendumkehr kann der gleitende Stop-Loss Verluste möglicherweise nicht rechtzeitig begrenzen, was zu größeren Drawdowns führt.

- Die Parameteroptimierung muss an unterschiedliche Märkte und Instrumente angepasst werden; ungeeignete Parameter können zu schlechter Performance führen.

Optimierungsmöglichkeiten

- Es können weitere Filter wie Volumen oder Volatilität hinzugefügt werden, um die Signalgenauigkeit zu verbessern.

- Dynamischere Stop-Loss-Methoden (z. B. ATR-Stop) könnten Marktschwankungen besser berücksichtigen.

- Eine Parameteroptimierung, etwa mittels genetischer Algorithmen, kann ein optimales Parameterset finden.

- Die Integration von Positions- und Money-Management-Strategien kann Risiken besser kontrollieren und Gewinne steigern.

Zusammenfassung

Die Strategie bewertet den Marktzustand durch Kombination mehrerer Indikatoren, generiert Handelssignale und schützt Gewinne durch einen gleitenden Stop-Loss. Die Parameter sind an die Benutzerpräferenzen anpassbar, was die Flexibilität erhöht. Allerdings kann die Strategie in Seitwärtsmärkten schwächeln und bei Trendumkehr erhebliche Drawdowns erleiden. Daher ist eine Anpassung an unterschiedliche Märkte und Instrumente sowie eine Optimierung erforderlich. Zukünftig könnten weitere Filter, dynamische Stop-Loss-Methoden, Parameteroptimierung und Positionsmanagement integriert werden, um Stabilität und Rentabilität zu verbessern.

- 1