MOST-Indikator adaptive Zweipositionsstrategie

Übersicht

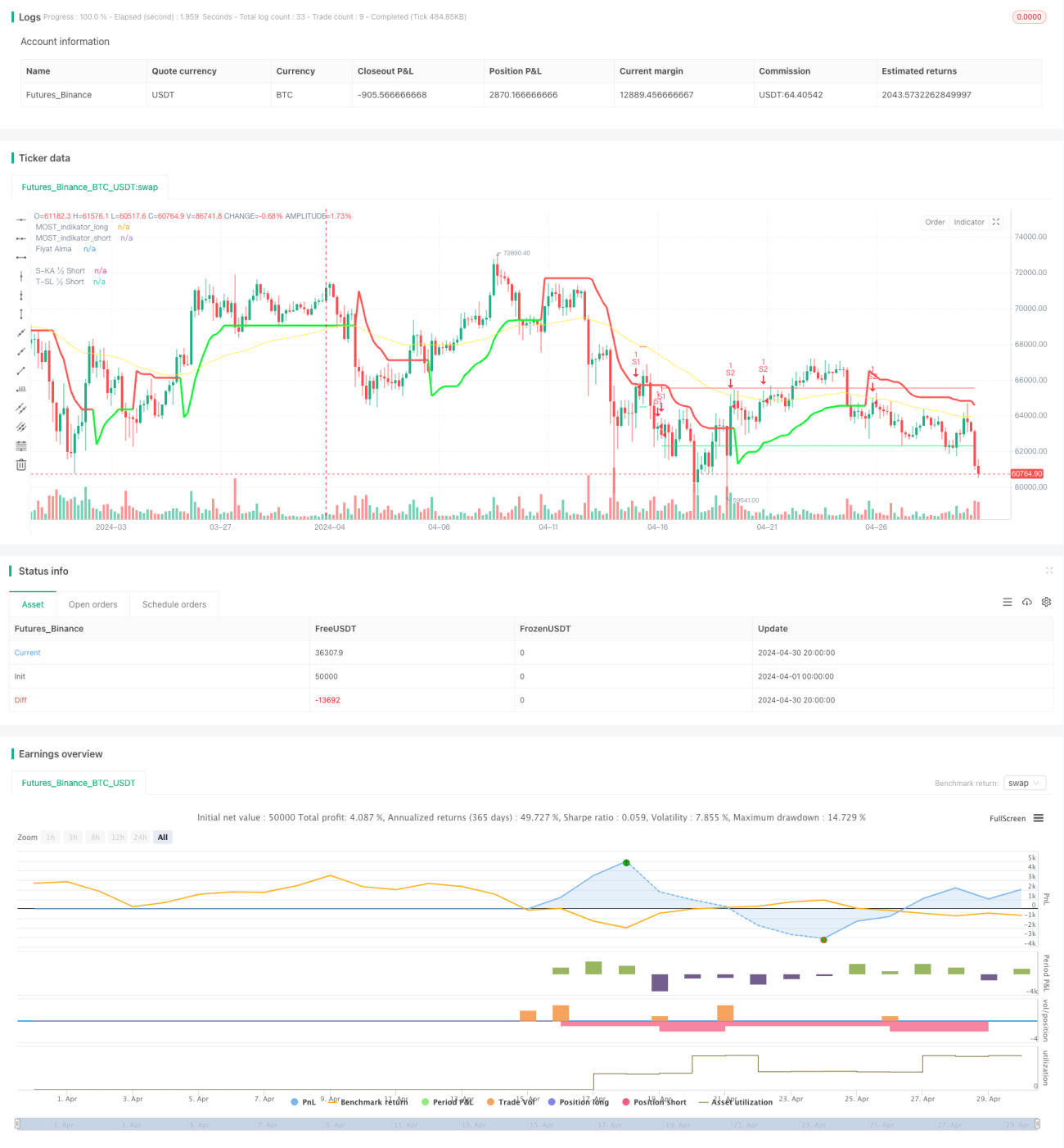

Diese Strategie ist eine adaptive quantitative Handelsstrategie mit zwei Positionen, die auf dem MOST-Indikator basiert. Durch die Berechnung der langen und kurzen Periodenlinien des MOST-Indikators in Kombination mit Faktoren wie Preis und Volumen werden die Eröffnungsrichtung, die Positionsgröße und die Take-Profit- und Stop-Loss-Niveaus adaptiv angepasst, um stabile Erträge zu erzielen. Die Strategie berücksichtigt sowohl Trend- als auch Seitwärtsmärkte und passt sich durch dynamische Parameteranpassung an unterschiedliche Marktumgebungen an.

Strategieprinzip

- Berechnung der langen und kurzen Periodenlinien des MOST-Indikators; durch Vergleich der aktuellen Preisposition relativ zum MOST-Indikator wird die Richtung (Long/Short) bestimmt.

- Adaptive Anpassung der Positionsgröße basierend auf Trendrichtung und Trendstärke. Bei starkem Trend wird die Position vergrößert, bei schwachem Trend verkleinert.

- Festlegung mehrerer Take-Profit- und Stop-Loss-Niveaus, die dynamisch an die Marktvolatilität angepasst werden, um das Risiko zu steuern.

- Einführung von Handelszeitfenstern und Filtern, um Handel in Zeiten hoher Volatilität oder unklarer Trends zu vermeiden und die Robustheit der Strategie zu erhöhen.

- Berücksichtigung mehrerer Indikatoren wie RSI, CCI zur Filterung der Eröffnungsbedingungen, um die Genauigkeit der Positionseröffnungen zu verbessern.

Strategievorteile

- Adaptive Positionsanpassung: Die Positionsgröße wird dynamisch an die Trendstärke und Marktvolatilität angepasst – bei starkem Trend werden höhere Gewinne erzielt, bei schwachem Trend wird das Risiko begrenzt.

- Dynamische Take-Profit und Stop-Loss: Die Niveaus werden dynamisch an die Marktvolatilität angepasst, sodass Gewinne rechtzeitig gesichert und Drawdowns effektiv kontrolliert werden.

- Mehrfachindikator-Filter: Durch die Kombination mehrerer Indikatoren (z.B. RSI, CCI) werden die Eröffnungsbedingungen gefiltert, was die Genauigkeit erhöht und Fehlentscheidungen reduziert.

- Hohe Anpassungsfähigkeit: Durch Handelszeitfenster und Filter wird der Handel in Phasen hoher Volatilität oder unklarer Trends vermieden, was die Anpassungsfähigkeit verbessert.

- Parameteroptimierung: Die Strategie bietet mehrere optimierbare Parameter (z.B. MOST-Perioden, Take-Profit/Stop-Loss-Niveaus, Positionsgröße), die je nach Marktumfeld und Asset-Eigenschaften angepasst werden können, um die Rendite zu steigern.

Strategierisiken

- Risiko der Parameteroptimierung: Die Strategie erfordert die Optimierung mehrerer Parameter; unterschiedliche Parametereinstellungen können zu stark abweichenden Ergebnissen führen, was ein Optimierungsrisiko darstellt.

- Überanpassungsrisiko: Eine zu komplexe Parameteroptimierung kann zu Überanpassung führen, sodass die Strategie auf Out-of-Sample-Daten schlecht abschneidet.

- Risiko von Black-Swan-Ereignissen: Die Strategie basiert auf historischen Daten und ist möglicherweise nicht in der Lage, auf extreme Marktsituationen wie Black-Swan-Ereignisse zu reagieren.

- Marktrisiko: Bei unklaren Trends oder hoher Volatilität kann es zu erheblichen Drawdowns kommen.

Optimierungsrichtungen

- Einführung von Machine-Learning-Algorithmen (z.B. Support Vector Machines, Random Forest) zur Optimierung der Eröffnungsbedingungen und Positionsgröße, um Rendite und Robustheit zu steigern.

- Einführung von Marktstimmungs-Indikatoren (z.B. Angstindex), um die Marktstimmung zu quantifizieren und bei extremen Stimmungen die Positionen rechtzeitig anzupassen und Risiken zu kontrollieren.

- Einführung von Multifaktor-Modellen (z.B. fundamentale Faktoren, technische Faktoren) zur quantitativen Bewertung von Assets, um qualitativ hochwertige Assets auszuwählen und die Rendite zu erhöhen.

- Einführung eines Geldmanagement-Moduls, das die Positionsgröße dynamisch an den Kontostand anpasst, Drawdowns kontrolliert und die Robustheit verbessert.

- Adaptive Parameteroptimierung: Die Strategieparameter werden automatisch an sich ändernde Marktbedingungen angepasst, um die Anpassungsfähigkeit zu erhöhen.

Zusammenfassung

Die Strategie ist eine adaptive quantitative Handelsstrategie mit zwei Positionen auf Basis des MOST-Indikators. Durch dynamische Anpassung von Positionsgröße und Take-Profit/Stop-Loss-Niveaus passt sie sich an unterschiedliche Marktumgebungen an und erzielt stabile Erträge. Gleichzeitig werden mehrere Filterkriterien verwendet, um die Genauigkeit der Positionseröffnungen zu verbessern und das Drawdown-Risiko zu begrenzen. Zukünftig können Machine-Learning-Algorithmen, Marktstimmungsindikatoren und Multifaktor-Modelle integriert werden, um die Strategie zu optimieren und Rendite sowie Robustheit zu steigern. Insgesamt handelt es sich um eine quantitative Handelsstrategie mit gewissen Vorteilen und Optimierungspotenzial.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

//bu yukardaki otomatik olarak alarma ekleniyormus, diger turlu her seferinde bunu yapistirman gerekiyordu..

//19.05.2024- 1