Trendfolge-ATR-Stop-Loss-Strategie

Überblick

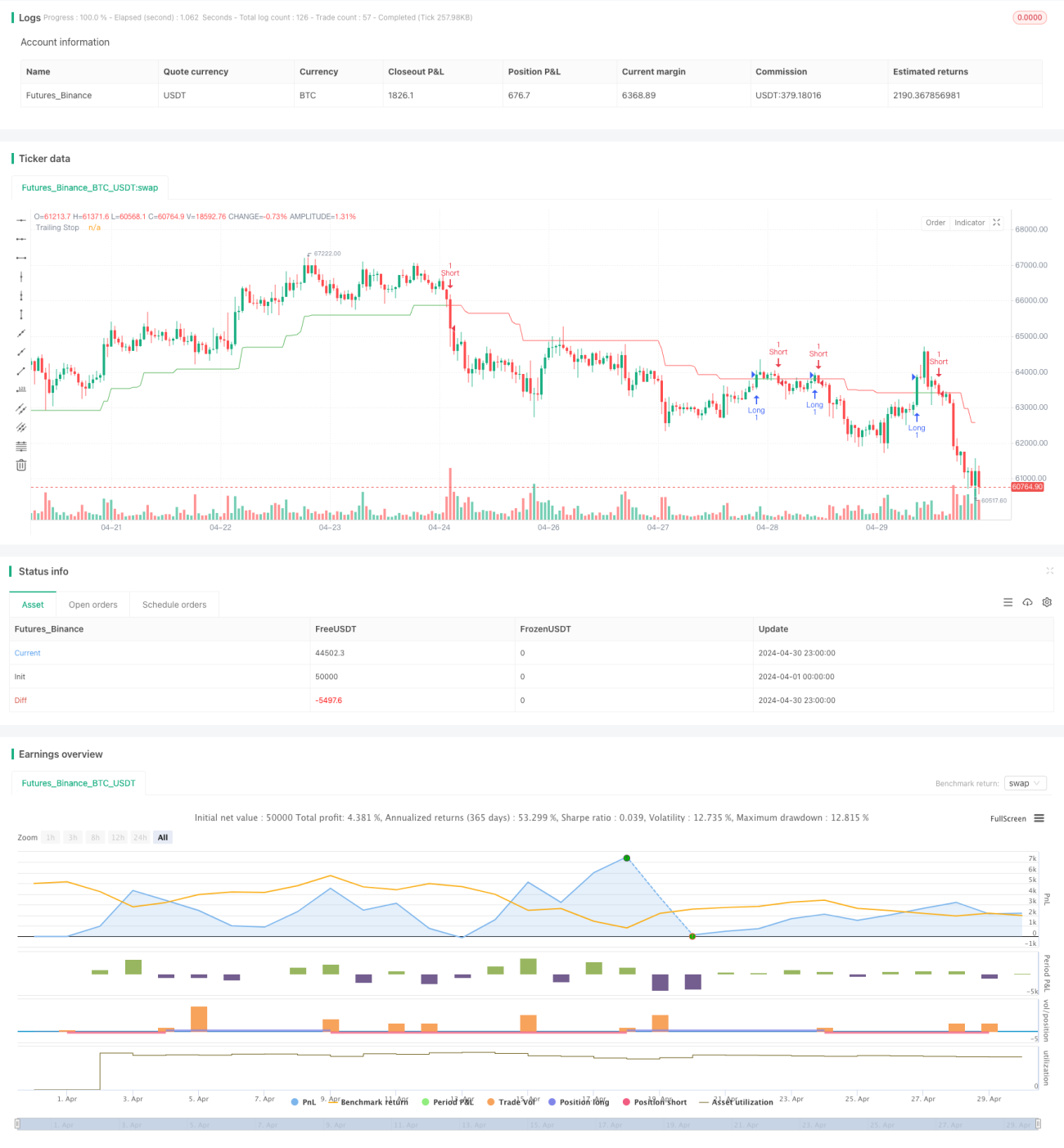

Diese Strategie verwendet den Average True Range (ATR) als Grundlage für einen Trailing Stop (TS). Durch die dynamische Anpassung der Stop-Position wird der Trend verfolgt. Wenn sich der Kurs in die günstige Richtung bewegt, wird die Stop-Position entsprechend nachgeführt, sodass bereits erzielte Gewinne gesichert werden. Bewegt sich der Kurs in die ungünstige Richtung, bleibt die Stop-Position unverändert. Sobald der Kurs die Stop-Preisgrenze erreicht, wird die Position mit Verlust geschlossen. Der Schlüssel der Strategie liegt in der dynamischen Anpassung der Stop-Position, die sowohl Gewinne schützt als auch bei anhaltendem Trend eine weitere Gewinnausweitung ermöglicht.

Funktionsweise der Strategie

- Berechnung des ATR als Grundlage für den Trailing Stop. Der ATR spiegelt die Marktvolatilität wider und misst die durchschnittliche Schwankungsbreite des Kurses.

- Ermittlung des Stoppabstands nLoss auf Basis des ATR und des Parameters KeyValue. KeyValue ist ein benutzerdefinierter Multiplikator, nLoss ist das Produkt aus KeyValue und ATR und gibt an, um das Wievielfache des ATR die Stop-Distanz beträgt.

- Berechnung der dynamischen Trailing-Stop-Position xATRTrailingStop. Bei einer Long-Position wird sie als der größere Wert aus „Höchstkurs der vorherigen Kerze“ und „(Schlusskurs − nLoss)“ festgelegt. Bei einer Short-Position als der kleinere Wert aus „Tiefstkurs der vorherigen Kerze“ und „(Schlusskurs + nLoss)“.

- Erzeugung von Einstiegssignalen. Wenn der Schlusskurs den xATRTrailingStop von unten nach oben durchbricht, wird eine Long-Position eröffnet. Wenn der Schlusskurs den xATRTrailingStop von oben nach unten durchbricht, wird eine Short-Position eröffnet.

Vorteilsanalyse

- Die Stop-Position passt sich dynamisch an die Kursbewegungen an, sodass sowohl Gewinne gesichert als auch bei anhaltendem Trend eine Gewinnausweitung ermöglicht wird.

- Die Stop-Position basiert auf dem ATR und bildet die Marktvolatilität objektiv ab; sie ist flexibler und effektiver als ein subjektiv gesetzter fester Stop.

- Durch die Skalierung des ATR mit dem KeyValue-Parameter kann der Benutzer je nach Risikobereitschaft einen geeigneten Stoppabstand einstellen. Ein größerer KeyValue führt zu einem weiteren Stoppbereich und selteneren Stop-Auslösungen.

Risikoanalyse

- Trendfolgestrategien schneiden in Seitwärtsmärkten schlecht ab: Wenn kein eindeutiger Trend vorliegt, kommt es zu häufigen Stopps, was zu einem schnellen Kapitalverlust führt.

- Der Einstiegszeitpunkt hängt vom Kreuzen des Schlusskurses mit der dynamischen Stop-Linie ab. In einer Seitwärtsbewegung können dadurch viele kleine Stopps hintereinander auftreten.

- Die Trailing-Stop-Strategie kann keine plötzlichen Kurssprünge (Gaps) aufgrund extremer positiver oder negativer Ereignisse verhindern. Die Stop-Position passt sich nicht schnell genug an die Kursbewegung an, sodass der tatsächliche Verlust weit über dem erwarteten kontrollierbaren Verlust liegen kann.

Optimierungsmöglichkeiten

- Der Strategie könnten Trendindikatoren wie gleitende Durchschnitte oder Momentum-Indikatoren hinzugefügt werden, um nur bei klaren Trends einzusteigen und häufige Trades in Seitwärtsmärkten zu vermeiden.

- Eine Gewinnmitnahmestrategie könnte eingeführt werden, z. B. die Berechnung der Positionsgröße nach der Kelly-Formel oder das Setzen eines festen Gewinn-Rückzugs-Stops, um den potenziellen Gewinnrückgang am Trendende zu reduzieren.

- Für Gap-Situationen kann ein maximaler Stoppverlust festgelegt werden, z. B. ein fester Betrag oder ein fester Prozentsatz. Sobald diese Grenze erreicht ist, wird unabhängig vom dynamischen Stoppkurs sofort geschlossen.

Zusammenfassung

Die ATR-Trailing-Stop-Strategie passt die Stop-Position dynamisch an die Kursschwankungen an und kann in Trendmärkten gute Ergebnisse erzielen. Allerdings hat die Strategie auch Nachteile: Sie ist nicht geeignet für Seitwärtsmärkte, führt zu häufigen Stopps und kann Kurslücken (Gaps) nicht vermeiden. Um diese Schwächen zu beheben, kann die Strategie in den Bereichen Trendbestimmung, Gewinnmitnahme und maximaler Stoppverlust optimiert und verbessert werden. Mit diesen Anpassungen kann die Anpassungsfähigkeit und Rentabilität der Strategie gesteigert werden.

- 1