Handelsstrategie auf Basis des Relative Strength Index (RSI), des Simple Moving Average (SMA) und der Volatilitätsstandardabweichung (DEV)

Übersicht

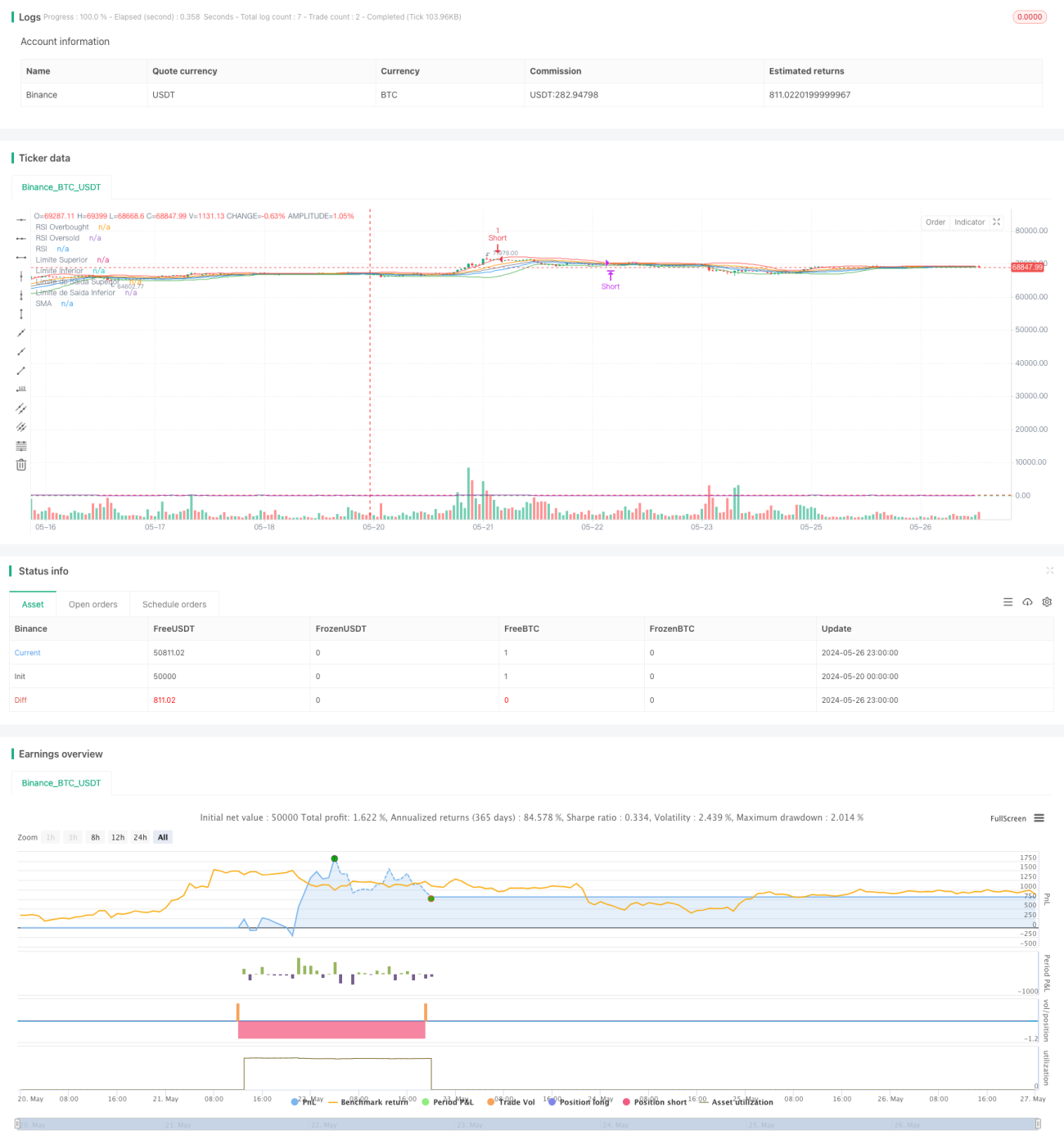

Diese Pine Script-Strategie basiert auf dem Relative-Stärke-Index (RSI) und der Standardabweichung der Kursvolatilität (DEV). Sie bestimmt Einstiegspunkte durch den Vergleich des Kurses mit oberen und unteren Bändern und verwendet den RSI als zusätzlichen Filterindikator. Ein Eröffnungssignal wird generiert, wenn der Kurs die oberen/unteren Bänder berührt und der RSI den überkauften/überverkauften Bereich erreicht. Geschlossen wird, wenn der Kurs in die entgegengesetzte Richtung das Ausstiegsband durchbricht oder der RSI gegensätzlich den überkauften/überverkauften Bereich erreicht. Die Strategie passt sich dynamisch an die Marktvolatilität an – bei hoher Volatilität wird rechtzeitig ein Stop-Loss gesetzt, bei niedriger Volatilität werden Gewinne gehalten. Sie stellt einen quantitativen Handelsansatz dar, der sich an verschiedene Marktzustände anpassen kann.

Prinzip der Strategie

- Berechnung des gleitenden Durchschnitts (SMA) und der Standardabweichung (DEV) des Kurses über die letzten

lengthPerioden. - Errichtung eines Volatilitätskanals mit dem SMA als Mittelachse, dem oberen Band (SMA +

thresholdEntry* DEV) und dem unteren Band (SMA –thresholdEntry* DEV). - Gleichzeitige Berechnung des RSI-Indikators auf Basis der Schlusskurse der letzten

rsiLengthPerioden. - Long-Eröffnungssignal: Wenn der Kurs das untere Band nach oben durchbricht und der RSI unter der überverkauften Schwelle

rsiOversoldliegt. - Short-Eröffnungssignal: Wenn der Kurs das obere Band nach unten durchbricht und der RSI über der überkauften Schwelle

rsiOverboughtliegt. - Konstruktion eines engeren Ausstiegskanals mit dem SMA als Mittelachse, dem oberen Band (SMA +

thresholdExit* DEV) und dem unteren Band (SMA –thresholdExit* DEV). - Bei Long-Position: Schließen, wenn der Kurs das untere Ausstiegsband nach unten durchbricht oder der RSI über der überkauften Schwelle liegt.

- Bei Short-Position: Schließen, wenn der Kurs das obere Ausstiegsband nach oben durchbricht oder der RSI unter der überverkauften Schwelle liegt.

Vorteilsanalyse

- Die gleichzeitige Verwendung von Kursbewegungen und Momentum-Indikatoren filtert Fehlsignale effektiv heraus.

- Die dynamische Anpassung der Kanalbreite anhand der Volatilität ermöglicht eine Anpassung an unterschiedliche Marktzustände.

- Zwei separate Kanäle ermöglichen einen frühzeitigen Stop-Loss bei Trendumkehr, begrenzen Verluste und erlauben gleichzeitig Gewinnmitnahmen, sobald ein Trend etabliert ist.

- Die klare Logik und Parametrisierung des Codes erleichtern das Verständnis und die Optimierung.

Risikoanalyse

- Bei anhaltenden einseitigen Trendbewegungen kann die Strategie zu früh stoppen und so Trendgewinne verpassen.

- Die Parametereinstellungen haben einen großen Einfluss auf die Performance; für verschiedene Instrumente und Zeitrahmen sind separate Optimierungen erforderlich.

- Die Strategie ist in Seitwärtsmärkten vorteilhafter, in Trendmärkten jedoch durchschnittlich. Bei plötzlichen langfristigen Trendumkehrungen kann es zu größeren Verlusten kommen.

- Bei drastischen Änderungen der Volatilität des Basiswerts können feste Parametereinstellungen unwirksam werden.

Optimierungsrichtungen

- Einführung von Trendindikatoren (z. B. Kreuzungen von lang- und kurzfristigen gleitenden Durchschnitten, ADX) zur Unterscheidung von Trend- und Seitwärtsmärkten und Verwendung unterschiedlicher Parameter.

- Verwendung anpassungsfähigerer Volatilitätsindikatoren wie ATR zur dynamischen Anpassung der Kanalbreite.

- Prüfung des Kursverlaufs vor der Eröffnung, um klare Trends zu erkennen und gegenläufige Trades zu vermeiden.

- Optimierung verschiedener Parameterkombinationen mittels genetischer Algorithmen oder Rastersuche zur Findung der besten Einstellungen.

- Verwendung separater Parameter für Long- und Short-Positionen zur Kontrolle des Risikoexposures.

Zusammenfassung

Die Strategie kombiniert Volatilitätskanäle mit dem RSI, um basierend auf Kursbewegungen und RSI-Signalen Ein- und Ausstiege zu bestimmen. Sie erfasst phasenweise Trends gut, ermöglicht rechtzeitiges Stoppen und Gewinnmitnahmen. Allerdings reagiert die Performance empfindlich auf Parametereinstellungen; eine Optimierung für verschiedene Marktbedingungen und Basiswerte sowie die Einbeziehung weiterer Indikatoren zur Trendanalyse sind erforderlich, um die Vorteile voll auszuschöpfen. Insgesamt handelt es sich um eine klare, logisch fundierte und solide quantitative Handelsstrategie.

- 1