Quantitative Strategie basierend auf PSAR und EMA

Übersicht

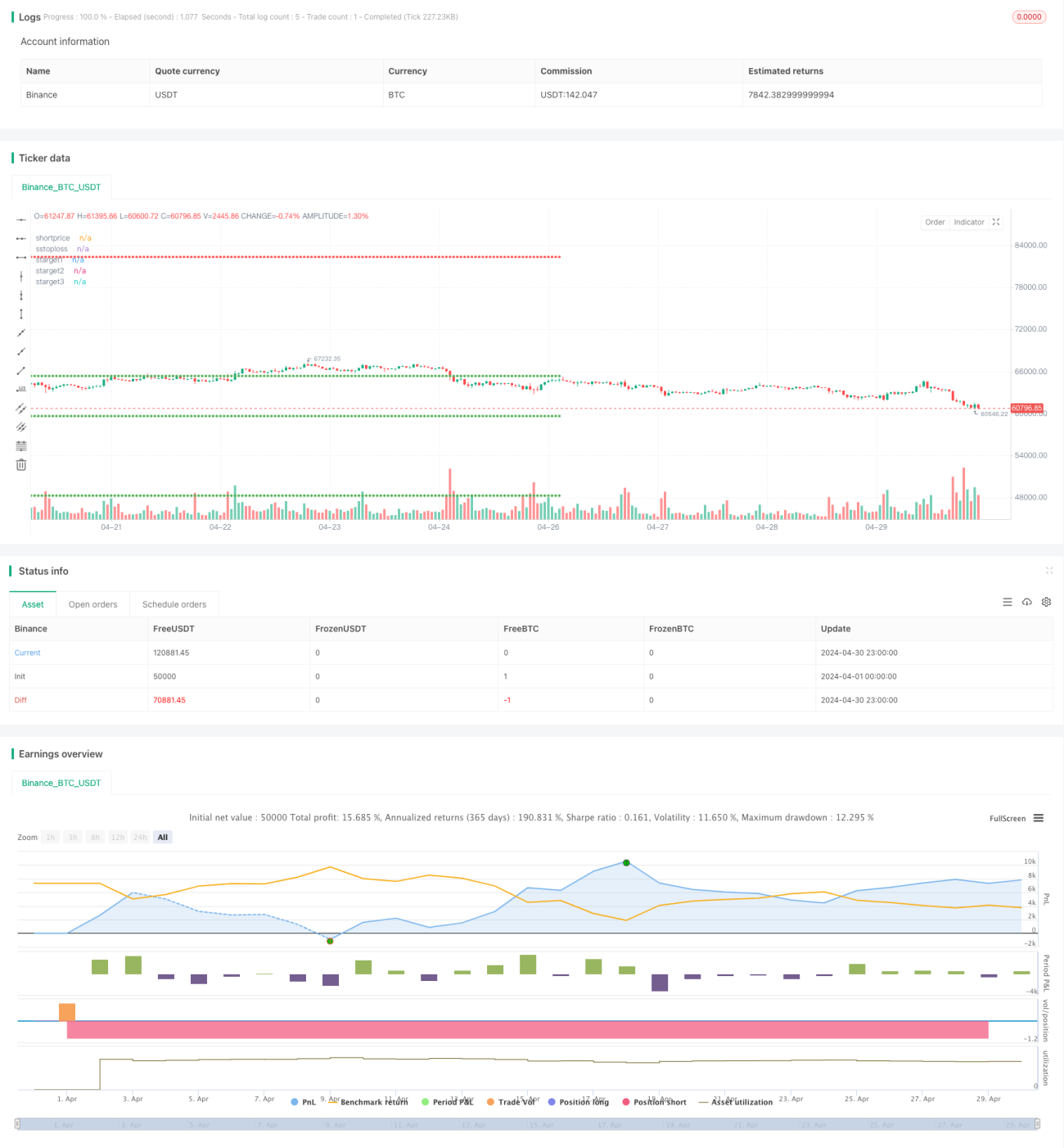

Diese quantitative Strategie nutzt das Kreuzen des Parabolic-SAR-Indikators (PSAR) mit dem exponentiell gleitenden Durchschnitt (EMA) in Kombination mit mehreren benutzerdefinierten Bedingungen, um Kauf- und Verkaufssignale zu generieren. Der Hauptansatz der Strategie ist: Wenn der PSAR von unten die EMA durchbricht und eine bestimmte Bedingung erfüllt ist, wird ein Kaufsignal erzeugt; wenn der PSAR von oben unter die EMA fällt und eine bestimmte Bedingung erfüllt ist, wird ein Verkaufssignal erzeugt. Gleichzeitig setzt die Strategie Take-Profit- und Stop-Loss-Niveaus, um das Risiko zu kontrollieren.

Funktionsweise der Strategie

- Berechnung des PSAR und des 30-Perioden-EMA-Indikators

- Bestimmung des Kreuzungsverhältnisses zwischen PSAR und EMA und Setzen entsprechender Flags

- Kombination der Positionsbeziehung von PSAR und EMA sowie der Farbe der Kerzen, um IGC (Ideal Green Candle) und IRC (Ideal Red Candle) zu definieren

- Erkennung von Kauf- und Verkaufssignalen durch das Auftreten von IGC und IRC

- Festlegung von Take-Profit- und Stop-Loss-Niveaus: Take-Profit-Niveaus bei 8 %, 16 % und 32 % des Kaufpreises, Stop-Loss bei 16 % des Kaufpreises; bei Verkaufspreis entsprechend 8 %, 16 % und 32 % für Take-Profit, Stop-Loss bei 16 % des Verkaufspreises

- Ausführung von Kauf-, Verkaufs- oder Schließungsoperationen basierend auf Handelszeit und Positionsstatus

Vorteile der Strategie

- Durch die Kombination mehrerer Indikatoren und Bedingungen wird die Zuverlässigkeit der Signale erhöht.

- Mehrere Take-Profit- und Stop-Loss-Niveaus ermöglichen eine flexible Kontrolle von Risiko und Ertrag.

- Für verschiedene Marktsituationen wurden Kauf- und Verkaufsfilterbedingungen festgelegt, was die Anpassungsfähigkeit der Strategie verbessert.

- Der Code ist modular aufgebaut und daher leicht verständlich und modifizierbar.

Risiken der Strategie

- Die Parametereinstellungen der Strategie sind möglicherweise nicht für alle Marktumgebungen geeignet und müssen je nach Situation angepasst werden.

- In Seitwärtsmärkten kann die Strategie zu häufigen Handelssignalen führen, was die Transaktionskosten erhöht.

- Die Strategie verfügt über keine Markttrendbeurteilung, sodass in starken Trendmärkten Chancen verpasst werden können.

- Die Festlegung des Stop-Loss kann das Risiko in extremen Marktsituationen möglicherweise nicht vollständig vermeiden.

Optimierungsmöglichkeiten

- Einführung weiterer technischer Indikatoren oder Marktstimmungsindikatoren, um die Genauigkeit und Zuverlässigkeit der Signale zu verbessern.

- Optimierung der Take-Profit- und Stop-Loss-Einstellungen, z. B. durch dynamische Take-Profit/Stop-Loss oder solche auf Basis der Volatilität.

- Festlegung unterschiedlicher Handelsparameter und -regeln für verschiedene Marktzustände, um die Anpassungsfähigkeit der Strategie zu erhöhen.

- Integration eines Money-Management-Moduls, das die Positionsgröße und das Risikoexposure dynamisch an Faktoren wie das Eigenkapitalverhältnis des Kontos anpasst.

Zusammenfassung

Diese quantitative Strategie basiert auf den PSAR- und EMA-Indikatoren und generiert durch mehrere benutzerdefinierte Bedingungen und Regeln Kauf- und Verkaufssignale. Die Strategie bietet eine gewisse Anpassungsfähigkeit und Flexibilität und setzt gleichzeitig Take-Profit- und Stop-Loss-Niveaus zur Risikokontrolle ein. Allerdings gibt es bei der Parametereinstellung und Risikosteuerung noch Optimierungspotenzial. Insgesamt kann diese Strategie als Grundvorlage dienen, die durch weitere Optimierung und Verbesserung zu einer robusten Handelsstrategie werden könnte.

- 1